欢迎关注公众号:研报酷,个股基本面跟踪,投资逻辑推演,潜力牛股挖掘,就在研报酷

阿拉丁——中国化学试剂行业十强企业,2012-2019年营收和净利润复合增速22.7%和24.4%,2017-2019年整体销量年复合增长31.35%,订单数几乎翻倍。

行业特点:1、下游是企业、科研机构、高校院所,需求几乎是永续增长,且随着近两年国家战略开始重视基础领域的研究,有政策催化剂。参考2019年年底的光刻胶

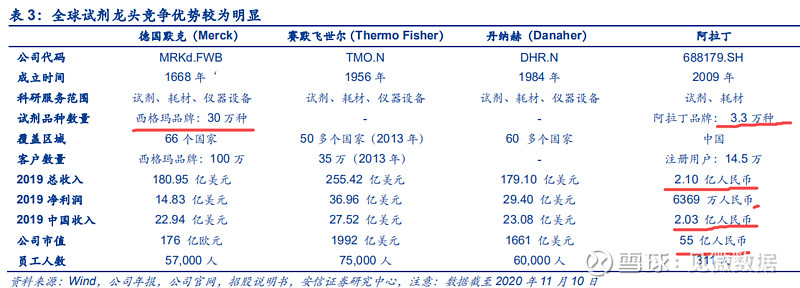

2、进口依存度高,90%以上的科研试剂被进口垄断。外企依靠品种优势(30万种)、行业积淀(做得早),通过在国内建立代理商经销制,在很多品种领域垄断了国内市场。

3、国内自主品牌的企业,市场份额极小,阿拉丁刚做了2亿收入,而行业市场规模超千亿。

同行业标的:泰坦科技 安谱实验 洁特生物、国药试剂,国外巨头丹纳赫、赛默飞世尔,其中丹纳赫靠并购做大,市值1668亿美元。

国内厂商的差距:试剂质量水平不达标

国外控制科研试剂中杂质的指标已达到ppt水平,而我国尚处于ppm~ppb的水平,色标含量国外已达到99.9%~99.95%的水平,而我国仅为99%~99.5%的水平

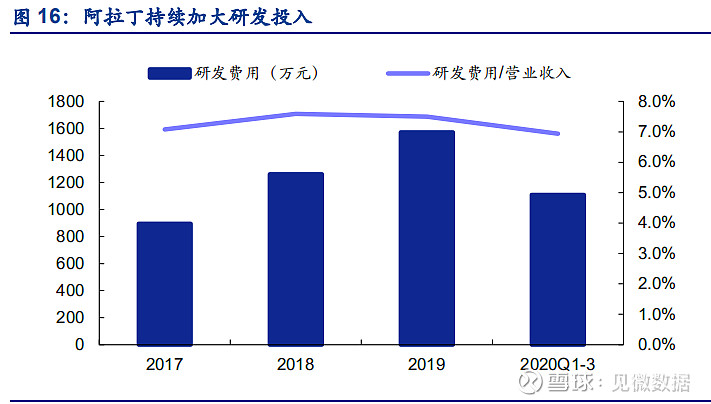

成长路径:营收的增长离不开两点支撑:1、产能和仓储,包括产品线的持续迭代,因为下游客户非常分散,长尾,小批量订单,品种非常多。2、靠不断并购同业来丰富产品品种,所以需要持续的研发投入、良好的经营现金流才能保证并购所需的资本开支。

阿拉丁的定位:行业壁垒高、技术附加值高的细分领域(差异化的高端试剂),这样毛利率维持在70%以上,净利率在30%

研发费用率在行内保持领先:

四大产品领域:高端化学、生命科学、分析色谱、材料科学,常备库存3.3万种,

收入构成:高端化学56.71%、生命科学18.15%、分析色谱12.39%和材料科学6.77%

客户覆盖广、粘性强:网站注册有14.5万用户,“阿拉丁”拥有8.8万个SKU,月活用户5892人,2017-2019年每年新增近2万注册用户,

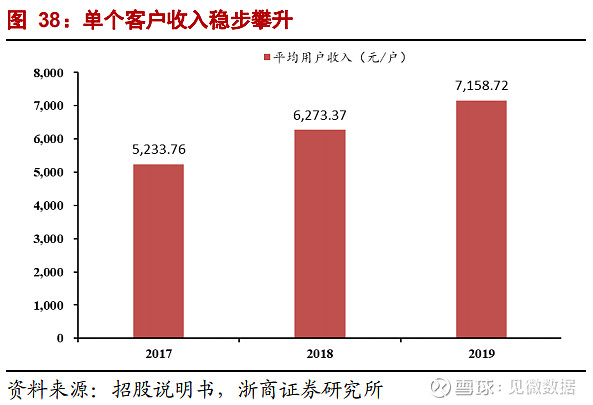

单客户收入持续增长说明粘性还可以:

阿拉丁电商平台排名位列国内首位,两端极度零散化的特征适合互联网模式,做大了之后,管理费用和销售费用率会下降很明显,盈利能力有扩大的潜力。

技术实力:开发了35000种试剂产品,超过50%为公司专有产品,1300种实验耗材,对试剂销售提供协同辅助,最近三年新增入库品种超1.1万种,未来三年计划开发3万个以上新品(三年倍增保证了未来的成长基础)

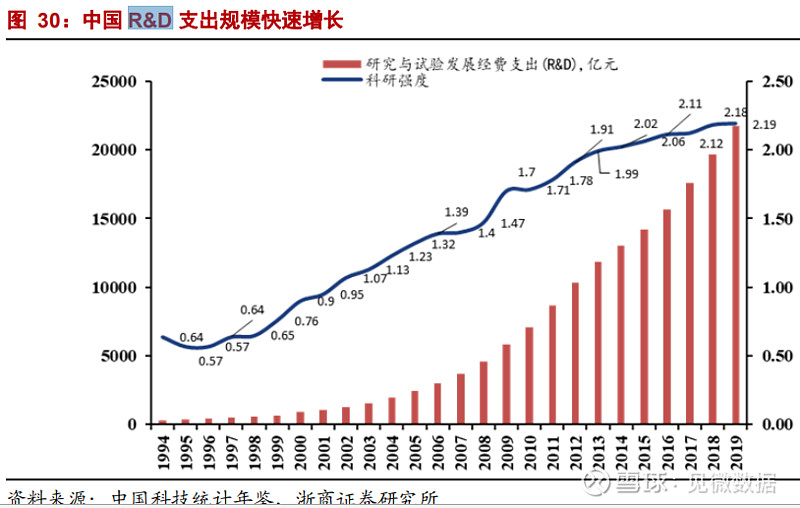

庞大的市场规模:科研试剂是科研经费投入的组成部分,2018年中国R&D投入2971亿美元,且R&D经费支出增速远超美日等国,2010-2019年复合增长率13.3%

2019年我国政府属研究机构、高校科研试剂及实验耗材规模913亿。这还不包括企业端的投入

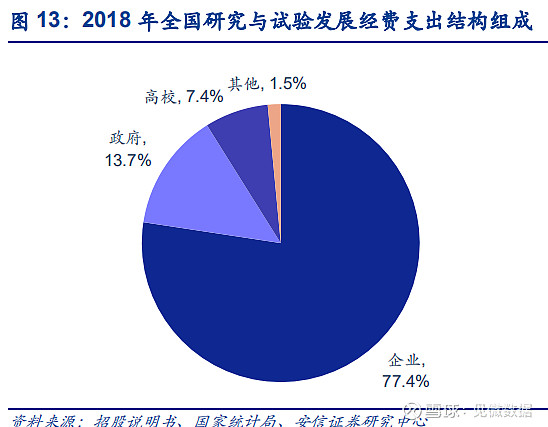

企业研发支出占主导:

来源:见微数据-研报酷 安信证券、浙商证券深度研究报告