1、【吉贝尔688566】,在研创新药包括:抗抑郁药沃替西汀衍生物(JJH201501)、抗肿瘤药多西他赛衍生物(JJH201601)、抗胃酸药沃诺拉赞衍生物(JJH201701)、治疗胆囊炎胆结石药物牛磺熊去氧胆酸衍生物(JJH201801)、治疗干眼症药物 Lifitegrast 衍生物、降糖药桑酮碱胶囊、减肥药盐酸氯卡色林衍生物。

研发进展:沃替西汀衍生物(JJH201501)已进入Ⅱ期临床试验,其他处于临床前。JJH201501是拥有自主知识产权的抗抑郁化药一类新药,获得了国内和美国的发明专利授权,于2018年7月取得了《药物临床试验批件》。

抗肿瘤药多西他赛衍生物(JJH201601)的临床前研究结果显示,裸鼠模型药效显著提高,且毒副作用明显降低,能够消除肿瘤(抑瘤率达到99%以上),停药后观察期内未发现肿瘤复发,该结果在肺癌 A549、肝癌 HepG2 和胰腺癌Panc-1 模型得以验证。

在研药品聚焦肿瘤类、精神障碍类、心血管系统类、消化系统类等重大疾病领域。

该股的新知识点:氘代药物研发,氘代策略可规避原研药的专利。

全球仅1个氘代药物上市,国内仅3家企业获得氘代药物临床批件,公司已取得一个氘代药物的临床批件,正开展JJH201501的临床试验,Ⅰ期临床试验数据显示效果突出;2、已开发出多个氘代化合物,形成多层次的氘代药物研发管线。

知识点:氘是自然界存在的氢同位素,普通药物中都含有痕量的氘代同位素。氘无毒、无放射性,对人体安全,而且碳-氘键(C-D)比碳-氢键(C-H)的结合要更强更稳定,使其更耐化学或代谢酶的裂解。

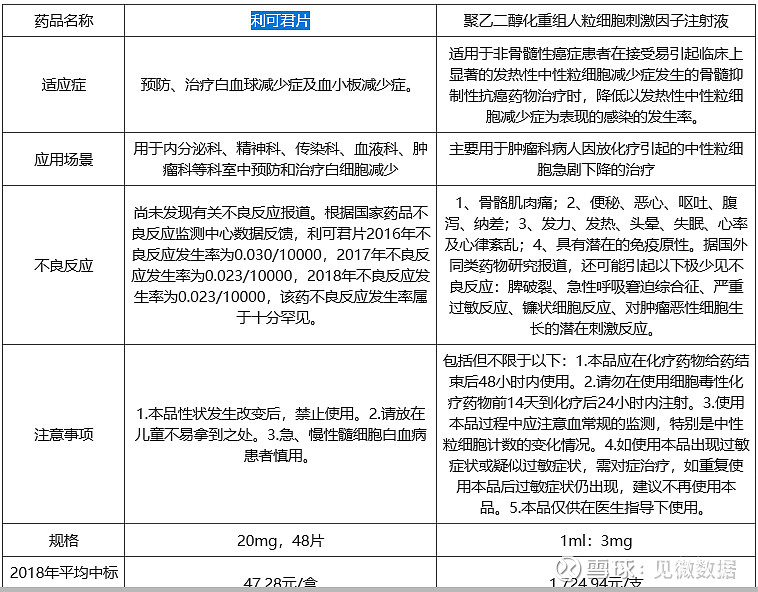

主要产品包括利可君片(治疗白血球减少症及血小板减少症)、尼群洛尔片(抗高血压复方一类新药)、醋氯芬酸肠溶片、玉屏风胶囊等,其中利可君片的产品收入占各报告期营业收入的比重分别为 67.70%、69.44%、72.05%、74.33%。

醋氯芬酸肠溶片、细辛脑片、加替沙星滴眼液、盐酸洛美沙星滴眼液属于仿制药。

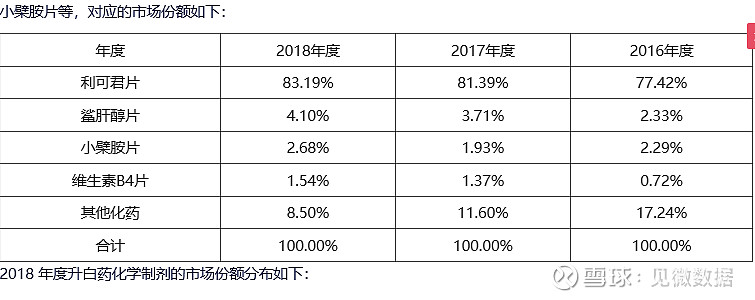

利可君具有多层次的技术壁垒,公司是利可君原料药独家生产企业,利可君国家药品标准品的唯一提供企业,国内外唯一有能力生产、销售利可君片的生产企业。升白化学制剂领域市场占有率达到80%以上;无需进行一致性评价工作。利可君片、尼群洛尔片等主要产品均纳入了2019年新版国家医保目录。 注释:升白,升高白细胞。

公司生产的利可君原料药仅为自用,不存在对外销售的情形,亦不存在委托或与其他生产企业合作生产利可君原料药或制剂的情况。

药品审评中心显示,数家制药企业试图仿制利可君,均以失败告终。

市场容量:米内网数据库显示,全国重点城市公立医院用药情况中,升白药物销售额由2013年的7.87亿元增长到2018年的16.31亿元,复合增长率为15.69%。增速可以,但是市场容量太小,天花板太低,未来市值增长空间受限。预计2025和2035年我国癌症发病人数将分别达到510万人和620万人。增长的肿瘤患者人群将对升白类药物产生较大需求。

假设升白药物今年有22亿的市场规模,化学制剂占5%的份额,则销售额预计为1.1亿。国内终端医院利可君片的销售均由吉贝尔实现。

在整个升白类药物市场中,生物制剂是主流,占比94.86%,化学制剂只占5%;但是化药便宜。

利可君片的适应症、应用场景、使用方法均与主流生物制剂存在差异,利可君片与升白生物制剂不属于竞争产品。同时,生物制剂存在不良反应多、价格昂贵等问题,不适合长期使用;利可君片疗效显著、不良反应十分罕见且为国家低价药,不存在被生物制剂替代或淘汰的风险。

尼群洛尔片,公司独家产品,治疗轻中度原发性高血压,降低血压的同时能够降低心率,国内首个复方抗高血压一类新药。“复方抗高血压制剂”专利获得第十九届“中国专利奖”优秀奖;是公司目前主要推广的产品之一,预计后续能为公司带来稳定的收入增长。

我国抗高血压药物市场规模由2013年303.62亿元增长至2018年的551亿元,期间年复合增长率达到12.66%。好赛道,增长快。尼群洛尔片的销售额保持高速增长。

取得尼群洛尔片生产批件的生产企业仅此一家,市场上不存在尼群洛尔片的仿制药。

醋氯芬酸肠溶片,国家化药二类新药,治疗由骨关节炎、类风湿性关节炎和强直性脊椎炎等引起的疼痛和炎症。

玉屏风胶囊,公司独家产品,为中药四类新药,属于国家中药二级保护品种。但是销量连续三年下滑。

主要产品的销量变化趋势:

醋氯芬酸肠溶片、细辛脑片、加替沙星滴眼液、盐酸洛美沙星滴眼液(销量连续三年下滑,且单价在下跌)均属于仿制药,尼群洛尔片属于“境内外均未上市”且“含有已知活性成分的新复方制剂”,为“改良型新药”。

主要产品的毛利率,利可君片最高92.8%且逐年上升,其次是尼群洛尔片毛利率89.33%且保持平稳,醋氯芬酸肠溶片毛利率79.82%,较为平稳;玉屏风胶囊毛利率(58.01%)和营收占比逐年下滑,没前途。盐酸洛美沙星滴眼液毛利率(73.34%)和营收占比逐年下滑,没前途。

未来的风险点:如果公司主要产品被纳入到带量采购目录,将对公司的收入和业绩产生重大影响。

证书:12项国家授权发明专利、1 项美国授权专利,另有 15 项发明专利待审。

公司研发规模偏低。只有2000多万。以下与同行业对比情况:

考虑到公司的主力产品 独家稀缺性以及一个临床二期(抗抑郁),虽然销售增速一般,10%,利润增速20%左右,按照今年1.2亿的净利润预测,市值70-80亿比较合理。目前需要再下跌10%,才是好的买入机会。当然,如果你打算持有两年以上,那随时可买。

数据来源:见微数据,A股一站式与投资数据、公告信息检索平台。