好久不见,聊一聊最近黄金的逻辑。

当前黄金再创新高,短期催化剂是美联储降息预期带来的美元指数放缓。但这次有三点不一样:一是2022年以来美联储激进加息,但黄金仍然表现强势;二是近期黄金与比特币同时大涨创新高,黄金和比特币共同被视为对抗货币超发的资产,两者同时大涨一定程度上反映了“去美元化”和对美元超发的不信任;三是黄金ETF资金呈现净流出的情况下,现货黄金仍然坚挺。

种种迹象表明,传统分析框架需要进一步完善,长期去美元化对黄金的影响提高。在美元超发泛滥、逆全球化、美元武器化和地缘动荡背景下,投资者对美元信用的不信任增强以及多元化配置的需求上升。

一、 传统黄金分析框架

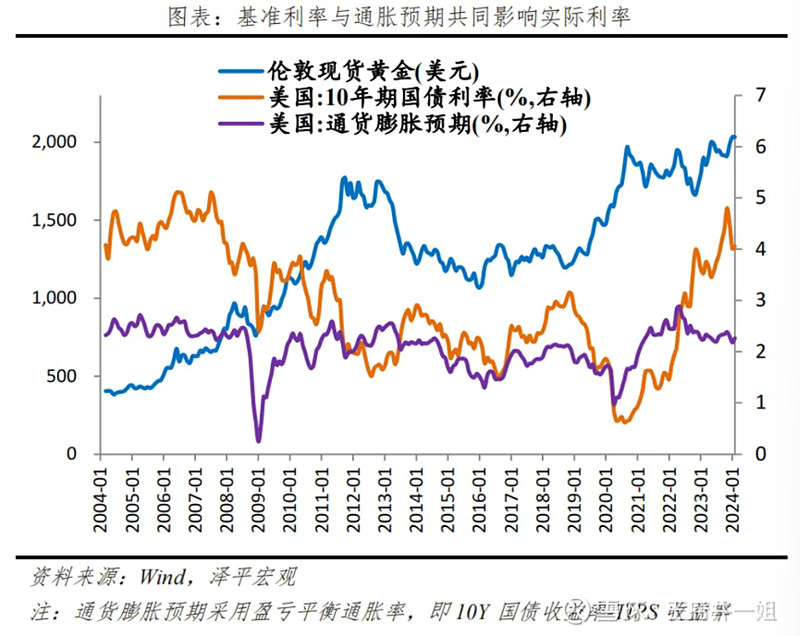

黄金作为特殊的贵金属商品,兼具了商品、货币、投资品三种属性,共同造就黄金避险、抗通胀和投资收益的功能。经典黄金分析框架以实际利率为锚,黄金价格与美元指数、通胀预期、风险事件等关系紧密。

1、 美元

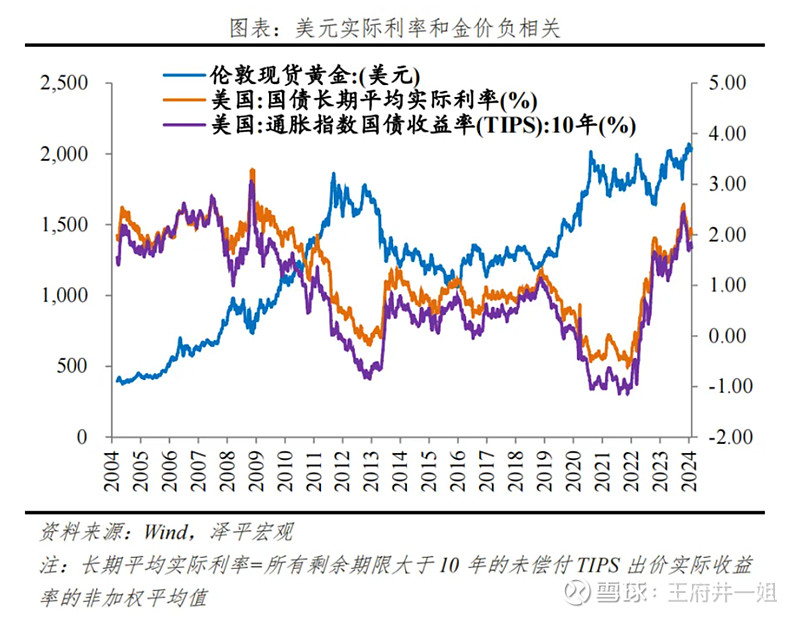

1) 美元实际利率负相关

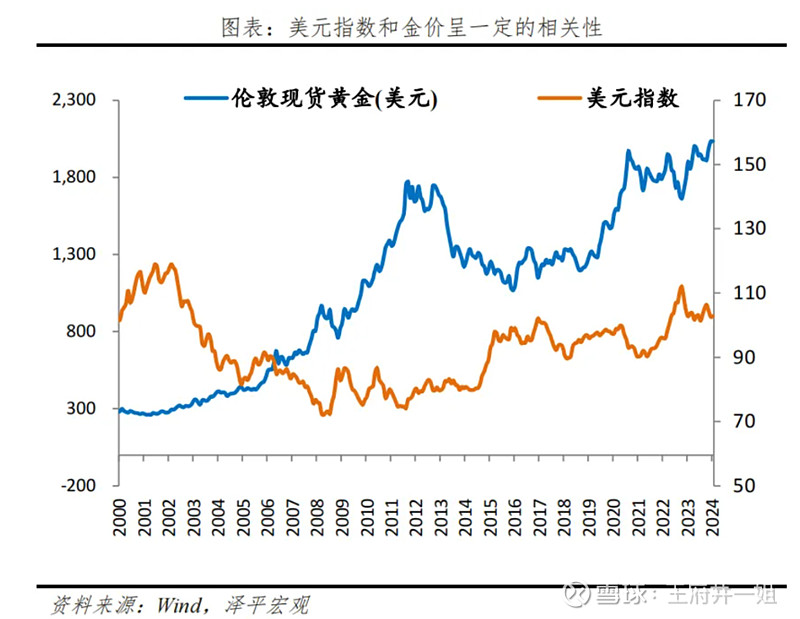

2) 与美元指数呈一定的负相关

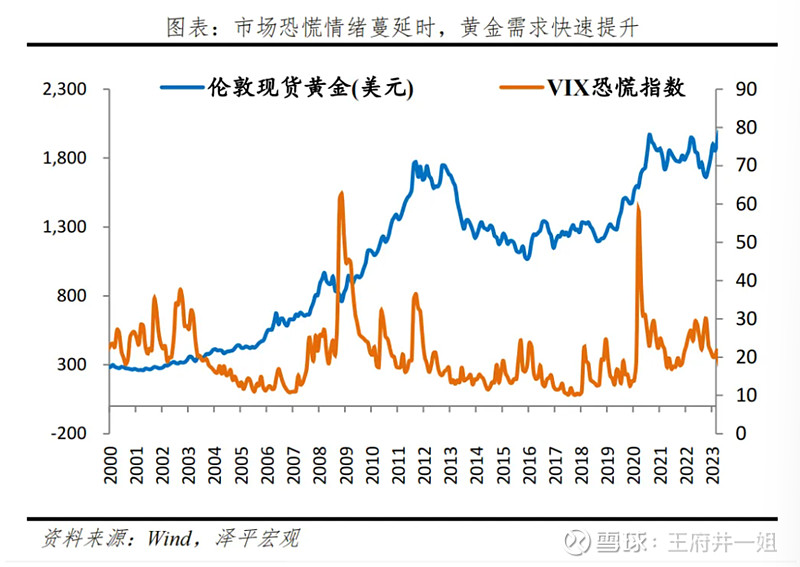

3) 避险与恐慌情绪对于金价形成扰动

二、近年来一些变化

1、2022-2023年美联储激进加息,实际利率不断走高,但黄金逆势上涨。

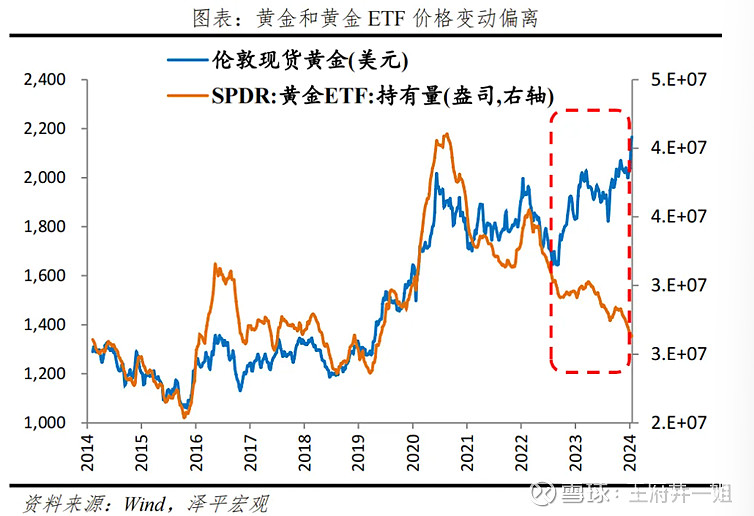

2、实物黄金价格走高,黄金ETF持有量却净流出。

3、2024年黄金大涨,同时比特币也创历史新高。

三、 框架进化

1、“去美元化”形成共识,央行购金提速

1)美国债务高企,债务货币化逐渐透支美元信用

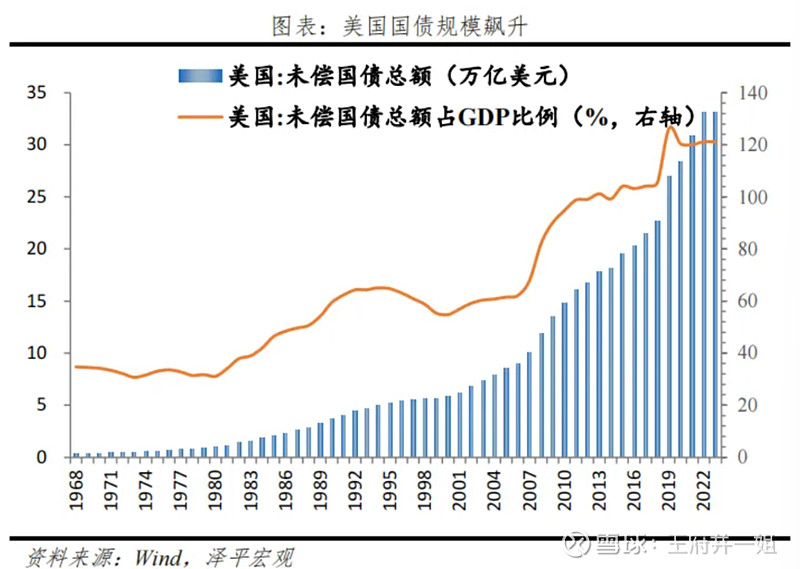

美国债务规模高企。美元以美国的国家信用为基础,但美国债务规模连续十年位居全球第一。自2008年美国政府债务规模急剧攀升,2020年疫情出台大规模刺激计划,美国国债总额从2008年12万亿美元增至2023年33万亿美元,占GDP比重从82%提高至121%。根据国际金融协会IIF,2023年全球债务总额313万亿美元,新增债务中美国增幅最大。美国两党多次因债务限额问题陷入僵持。

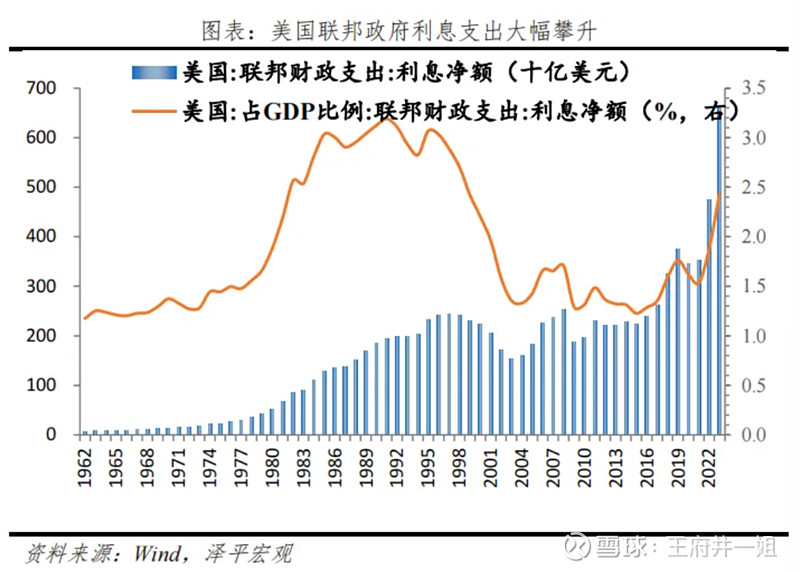

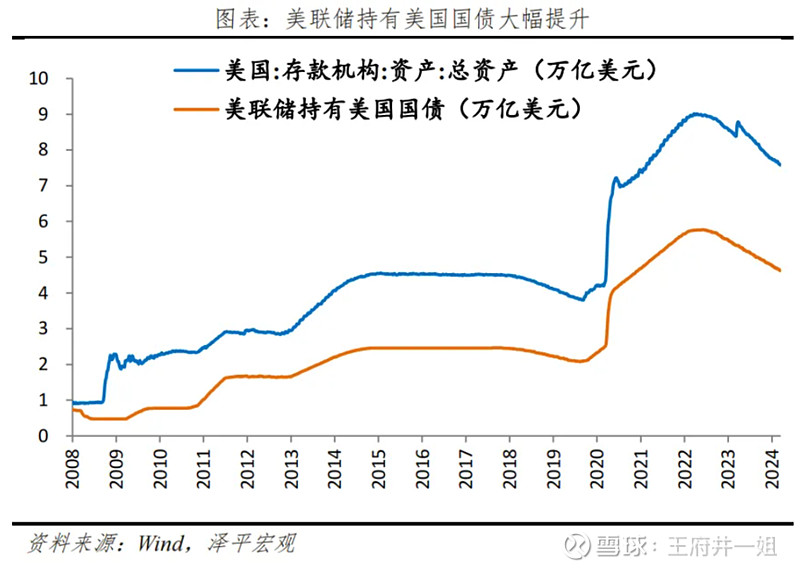

庞大的债务主要依靠货币化进行消化。2008年次贷危机后,美联储开启三轮量化宽松,2020年疫情进一步无限QE开启“直升机撒钱”,美联储总资产从2008年初不到1万亿,最高增至2022年3月9万亿,截至2023年略降至7.76万亿美元。期间美联储持有美国国债金额从5283亿增长到4.79万亿美元,翻了近十倍,占其总资产的比重从21.3%增至62.1%。截至2023年,美国国债持有者中,美联储持有20.8%,是国内最大持有方。

三大国际评级机构下调美国信用评级。2011年标准普尔率先下调美国信用评级,理由是政治两极分化加剧且纠正国家财政前景的措施不足。2023年8月惠誉将美国的信用评级由“AAA”下调至“AA+”,认为美国政府的债务负担不断加重,治理水平持续下滑,预计财政状况可能在未来三年恶化。11月,穆迪决定将美国主权信用评级展望从“稳定”下调至“负面”。

2)美国掀起逆全球化浪潮,美元频繁“武器化”

不断有经济体尝试脱离美元霸权,降低美元外汇储备、寻找美元的备胎。例如2020年德法英三国开发的INSTEX结算系统,为绕开SWIFT向伊朗出口医疗商品。2023年,巴西、东盟、印度、马来西亚、沙特均积极开展多元化贸易结算工具。

3)全球央行储备金购买的重要性激增,加快“去美元化”共识

主要央行降低美元资产占比。截至2024年3月21日,外国投资者持有美国国债的规模约为8万亿美元,一旦美国国债市场剧烈动荡,收益率大幅调整,会对这些国家的金融稳定带来深刻影响。此外,伴随美国财政赤字货币化,美元信用透支会进一步削弱美元的国际主导货币地位,各国央行加快“去美元化”步伐。

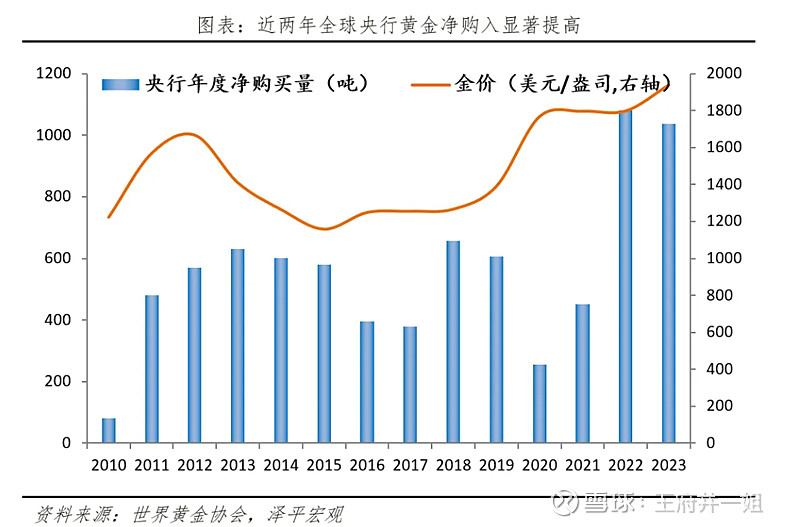

2022年以来主要央行增加黄金储备占比。2022年全球央行黄金净购买1082吨,相比此前450吨的购入量大幅增加,创历史最高。2023年全球央行净购买1037.4吨,继续维持高位。全球央行黄金占总储备的比例从2008年10.7%上升到2023年的14.4%,平均提高3.7%。其中以美国、德国和日本等为代表的发达经济体黄金储备平均提高约3%,而以中国、印度和俄罗斯等为代表的新兴经济体黄金储备平均提高约5.2%,新兴经济体增加黄金储备意愿更强。

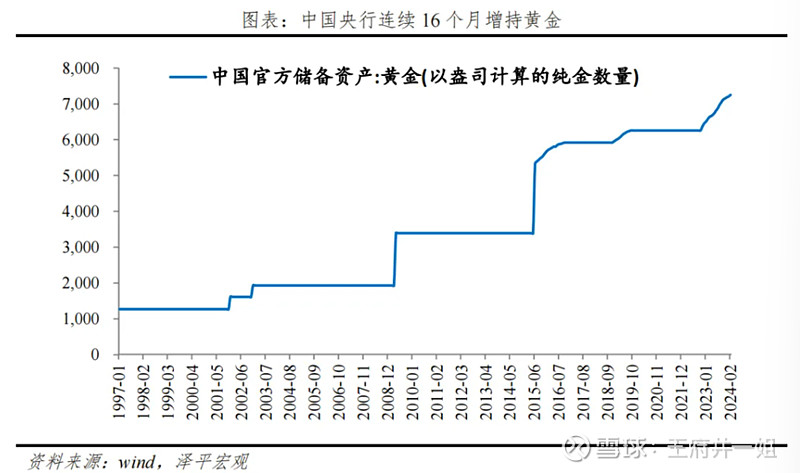

中国央行自2022年11月至2024年2月,连续16个月逐月购买黄金,累计增加994万盎司(约309吨,成本约190亿美元)。这是有数据以来,央行连续增持月份最长的一段时期。

2、黄金比价

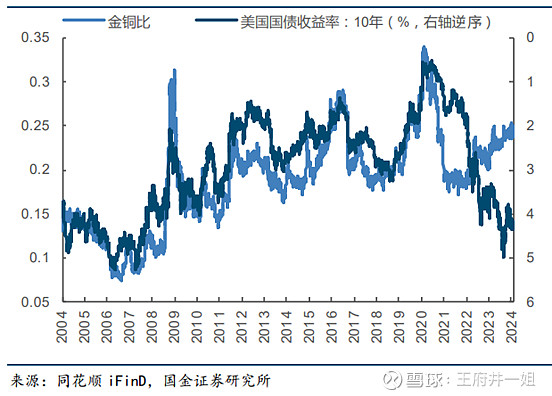

1)金铜比

金价与美国实际利率负相关,而铜价与美国通胀预期存在正相关,近期美国通胀预期有所提升 推升铜价。 若 2024 年美国经济存在韧性,美联储年内降息次数降至 2 次,则长端利率下降幅度将有 所收窄。未来美国长期名义利率若维持高位,铜金比(与金铜比相反)将相对于美债名义 利率修复,届时金价将维持震荡偏强,铜价涨幅或将超过黄金。

金铜比与美债名义利率

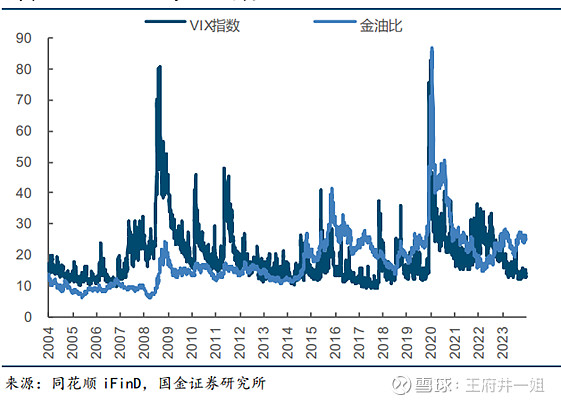

2) 金油比

黄金和原油同属大宗商品,长期趋势一致:经济繁荣期需求促使油价上涨,通胀预期上涨 推升金价;经济衰退会导致需求减弱,油价下跌,通胀预期下降带动金价下跌。但原油与 经济形势的相关性强于黄金,黄金对于风险的敏感性大于原油,金油比与 VIX 指数存在正 相关,金油比提升意味着全球风险提升、经济增速放缓。

金油比与VIX指数

四、 黄金历史周期复盘

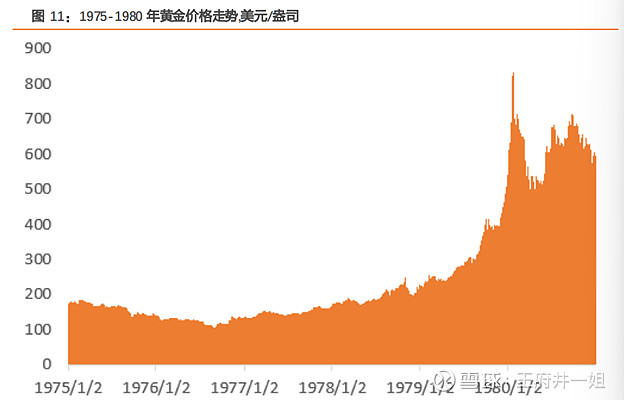

1、1971-1980 年:第 1 轮黄金牛市。

1971 年 8 月,尼克松总统宣布美元与黄金脱钩,标志 着布雷顿森林体系的解体。黄金自此摆脱了固定汇率的束缚,价格开始由市场供求关系决 定。随后,1972 年伦敦金价从 46 美元/盎司飙升至 64 美元,1973 年突破了 100 美元大 关,到 1979 年达到了 500 美元/盎司。1979 年下半年,伦敦金价在六个月内暴涨 180%, 并于 1980 年 1 月 20 日达到历史最高点,每盎司 850 美元。

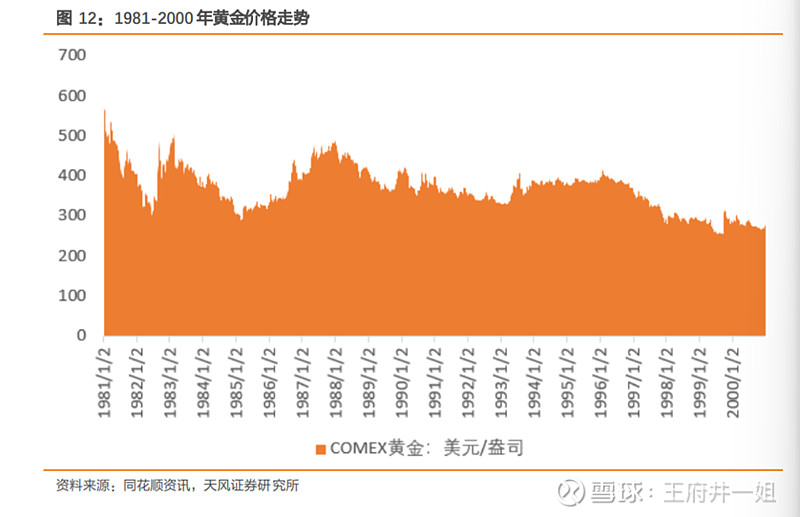

2、1981-2000 年:第 1 轮黄金熊市。

1981-1984 年,强势美元政策和美联储加息,抑制了黄金的投资需求。1985-1987 年,广场协议后美元开始贬值,黄金上涨。1988 年 2 月到 1989 年 5 月,卢浮宫协议签订,美元维持振荡走势,但美联储短暂加息进程使得黄金下跌。1989 年 6 月到 2000 年,美元升值叠加各国央行抛售黄金,使得黄金价格震荡下行。

3、2001-2012 年:第 2 轮黄金牛市。

尤其在 2005 年后,美国次贷危机的酝酿和全球金融危 机的爆发,激发了市场对黄金的避险需求。2008 年危机后,黄金摆脱初期抛售压力,价格 大幅度上涨,成为投资“避风港”。随着全球央行的量化宽松政策和通胀预期上升,黄金价 值进一步提升。自 2010 年起,金价稳居 1100 美元以上,2011 年 9 月 6 日更创下 1920 美 元的历史新高,受央行购金和珠宝需求增长的双重推动。

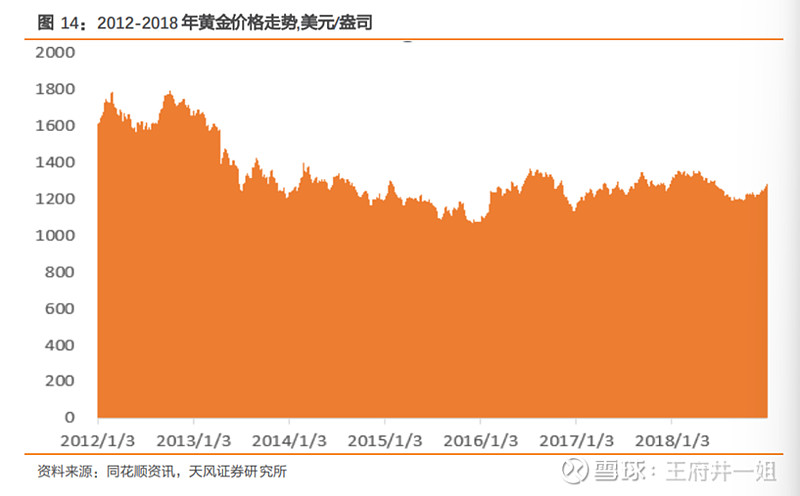

4、2012-2018 年:第 2 轮黄金熊市。

2012 年,黄金价格以 1569.70 美元/盎司开盘,年度涨 幅达 6.7%,但随后几年进入熊市。2013 年金价大幅下跌,年度跌幅达 12%,这阶段的主要 影响因素是美国有意推行强美元政策。2015 年,美联储加息年底得到确定,国际黄金现货 市场开于 1184.37 美元/盎司,收于 1061.10 美元/盎司,创六年新低。总体来看,2012 年至 2018 年,金价震荡下行。

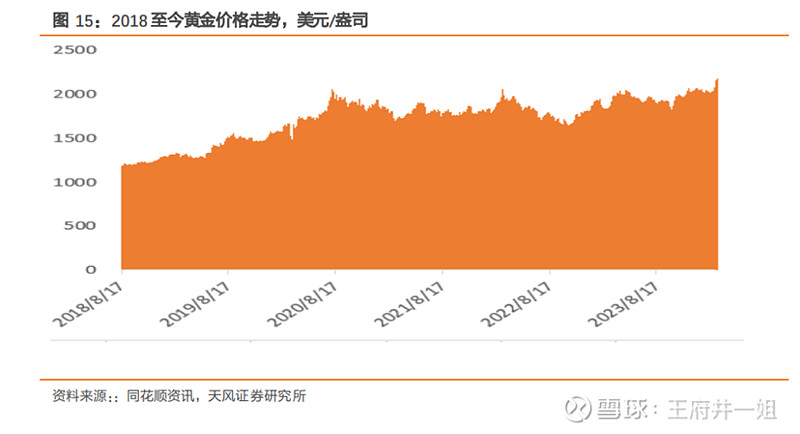

5、2018 年-至今:第 3 轮黄金牛市。

2018 年,随着中美贸易摩擦和全球经济增长的放缓,黄 金价格应声上涨。2019 年,美联储调整货币政策,于 7 月 31 日启动降息,推动金价进一 步攀升。2020 年,新冠疫情全球蔓延,各国央行实施大规模宽松政策应对经济衰退,黄金 价格随之大幅提升,触及历史高点 2089.2 美元/盎司。2022 年,俄乌冲突导致黄金价格短 暂冲高至 2078.8 美元,但未能突破前高。随着美联储加快加息步伐,金价回落至 1618 美 元附近。到了 2023 年,美联储加息周期接近结束,经济衰退的预期升温,为未来可能的降 息创造了条件。

历史阶段初步判断,大周期上,对比第二次黄金牛市,目前大概率处 在黄金牛市的中前期的位置,宏观上有降息预期,高通胀,以及下行的美元指数。 小周期 上范围上,美元和美债收益率下行,实际利率可能开展下行周期,叠加巴以冲突带来的避 险作用,黄金目前大概率处于小周期范本黄金上涨阶段的中期,目前已经经历了中美贸易 摩擦和全球经济增长的放缓带来的第一波启动。

五、2024年展望

1、美联储2024年降息势在必行,美元指数和实际利率的下降方向是确定的。当前金价已经对美联储年内三次降息有所定价,未来短期走势将取决于降息预期的博弈。一方面,如果通胀回落缓慢,短期则可能调整,但大方向难以逆转美元指数走低的趋势。另一方面,如果美国在高利率环境下,商业地产和中小银行出现超预期风险事件,或将进一步催化降息加快落地,将利好黄金价格。

2、从避险情绪看,逆全球化叠加大选之年,抬高全球避险情绪。短期来看,2024年是超级大选年,全世界有至少七十个国家和地区,超过三分之一的人要投票。尤其是美国大选备受关注,2016年特朗普获胜后,投资者的避险情绪高涨,就曾推动黄金、日元等避险资产走高。近期特朗普接受采访扬言若赢得大选,将对所有中国商品征收至少60%的关税,进一步掀起逆全球化浪潮,增加风险事件发生概率,推动避险情绪显著升温。

3、“去美元化”共识正在加速形成,继央行购金量创下历史纪录之后,各经济体央行继续对黄金抱持积极态度。根据世界黄金协会调查,各央行对黄金未来的作用变得更加乐观,其中有62%的受访央行表示未来5年将提高黄金在总储备中的占比,而去年这一数字只有42%。

或许在长期趋势下,又有了新变局,让子弹飞一会儿。

资料来源:

《黄金:全球格局的见证者》,天风证券

《掘“金”系列(七):强烈推荐关注Q2黄金主升浪》,国金证券

《金价为何创新高:黄金分析框架与全球去美元化》,泽平宏观