时间:2020-12-04 来源:中信建投期货

观点汇总

利多:

1、产能政策不做调整的前提下,市场供给难以释放;

2、纯碱价格大幅下跌,玻璃价格高位震荡,比价大幅上升。

中性:

1、商品房成交面积同比上升,房地产新开工与竣工面积同比下降。

总体来看,产能政策不做调整的情况下,解决光伏玻璃的需求缺口,只有依靠产能置换,但势必对浮法玻璃供给端造成较大冲击,本周,工信部表示,针对供给紧张的现状,会向上级部门报告,对于光伏玻璃熔炉项目报批和产能置换进行更加市场化的管控;目前下游需求较稳定,若新增产能无法实现,浮法玻璃价格有望继续维持在高位;当前上游重质纯碱价格大幅下跌,对原片厂商提振利润形成有效支撑。

操作策略:区间操作,仓位不宜过高。

风险提示:产能政策变化,库存去化速度。

一、行情综述

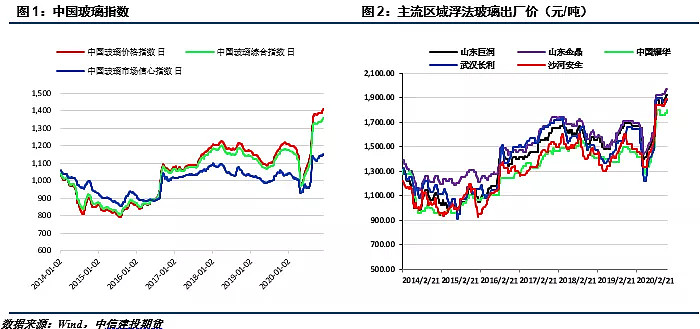

本周玻璃期价回调,截至周五,收盘价为1882元/吨,较上周五上涨35元/吨,涨幅为1.85%。

二、价格影响因素分析

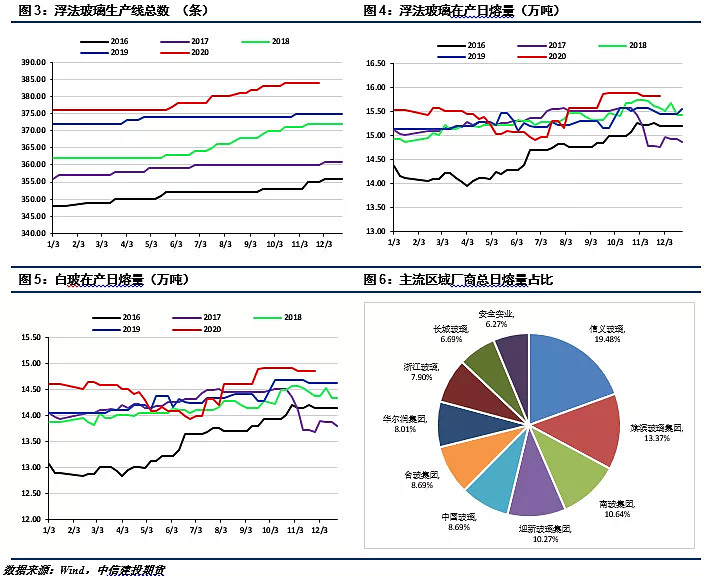

1.供给方面,本周生产线开工数减少1条,生产线开工率降低0.3,由于光伏玻璃供需的严重失衡,一部分企业已开始投资新建光伏玻璃产能,但在现行产能置换的政策下,新建光伏产能势必会压缩浮法玻璃产能,从而影响浮法玻璃供给端,因此,在产能政策未放开之前,浮法玻璃产能都不会得到释放。

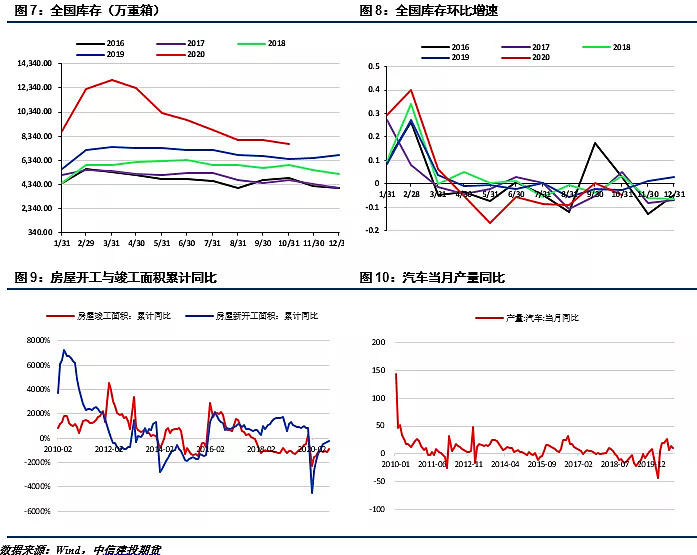

2.需求方面,截至11月29日,十大城市商品房当周成交面积较前一周上涨15.65%,可售面积上涨0.79%。10月商品房累计销售面积同比上涨0.03%,累计销售额上涨5.83%,房屋累计竣工面积下降9.17%,累计新开工面积下降2.65%。

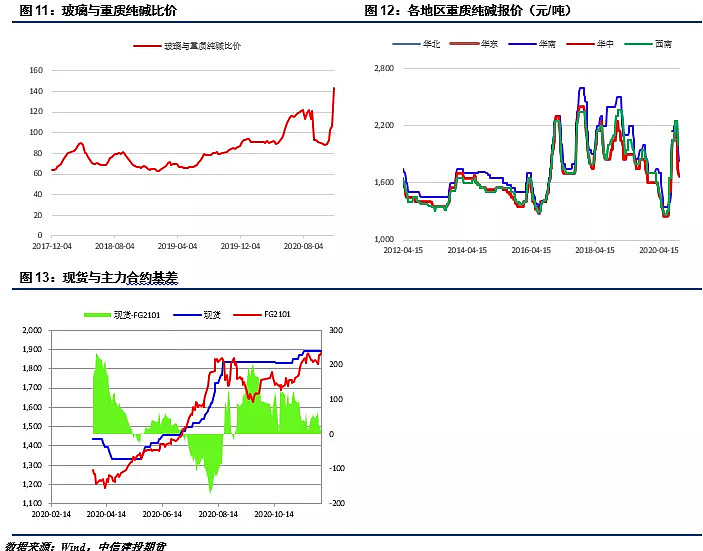

3.利润方面,纯碱价格跌幅超过20%,从高点下滑接近40%,玻璃价格居高不下。玻璃与纯碱比价大幅上升。

4.基差方面,本周玻璃期价小幅上涨,基差有所收窄,注意盘面风险累积。

三、基本面数据图表

1、价格:价格持续上涨,涨速较前期放缓

2、供给:供给微降,先行产能政策背景下,供给难以释放

3、库存与需求:库存微降,需求较为稳定

4 价差:纯碱价格大跌,玻璃纯碱比价大幅上涨

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。

@老罗话指数投资 @今日话题 @蛋卷基金 @Lagom投资 @白话投资 @似曾相识81 @物不足智不明 @月下寒漪 @玩转ETF @ETF财经老爸 @指数基金 @正心投资 @徒步投资笔记 @502的牛 @青春的泥沼 @身没动心已远 @有谦 @风无雅@唐一军