重要提示:

【512810】八一军工·一指揽尽!基金管理费低至0.50%/年!

【国防军工ETF/512810】一键投资A股军工核心资产 | 64只国防军工A股![]() A股尖端科技 · 国防军工称雄

A股尖端科技 · 国防军工称雄![]()

![]()

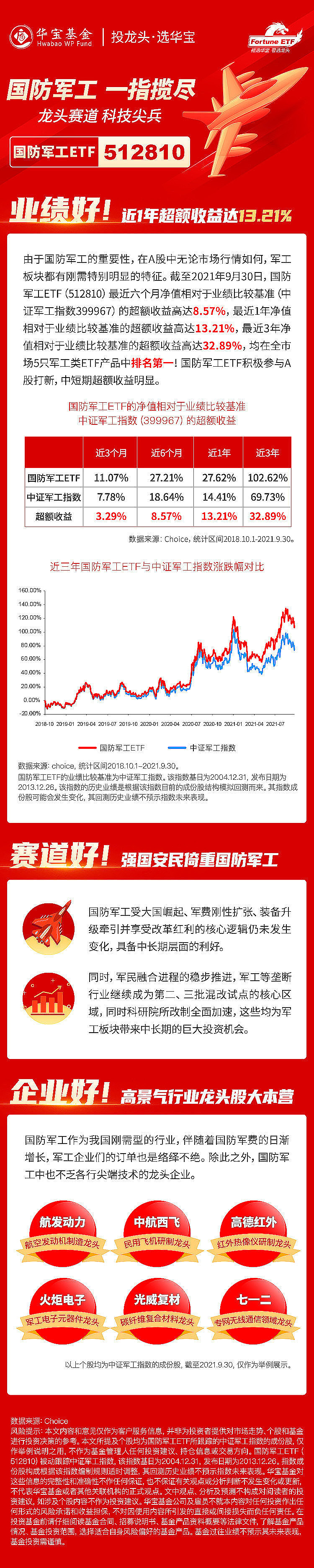

【国防军工ETF最新调仓重要提示】2021年12月中旬,国防军工ETF(512810)所跟踪的标的指数——中证军工指数(399967)已进行了半年一次的成份股调仓!本次调仓将紫光国微、西部超导、中兵红箭、宏达电子、睿创微纳、宝钛股份6只新成份股纳入指数。简而言之,国防军工ETF新纳入的成份股整体市值更高,龙头属性更突出![]()

![]()

截至2021年12月31日,国防军工ETF(512810)最近六个月净值相对于业绩比较基准(中证军工指数399967)的超额收益高达4.00%,最近1年净值相对于业绩比较基准的超额收益高达10.80%,最近3年净值相对于业绩比较基准的超额收益高达43.98%,均在全市场可比的4只军工类ETF产品中排名第一!![]()

![]()

来源:东北证券

1、板块回顾

上周申万国防军工指数下跌1.62%,上证综指下跌1.77%,创业板指上涨1.81%,沪深300 指数下跌0.94%,国防军工板块涨幅在31 个申万一级行业中排名第18。截至上周五收盘,申万国防军工板块PE(TTM)为54.81倍,各子板块中航天装备为53.87 倍,航空装备为56.07 倍,地面兵装为37.88 倍,船舶制造为101.55 倍。

2、看好先进舰机加速列装的行业红利,重点配置业绩持续兑现和产能扩充的高成长赛道

a.航空航发制造: 1)需求自下而上传导。2021 年新一轮大额订单落地,行业高确定性得到验证。2)产业化项目建设提速给予需求分解前瞻指引。

中上游企业通过“大协作”协助主机厂打通产能瓶颈。3)景气度自上而下有序传导。预计2022 年产业链的高景气度将自上而下传导,中下游环节业绩释放可期。(1)短期:行业步入全面需求扩张和产能放量阶段,重点关注航空发动机产业链。(2)长期:军工长期高景气度和高确定性不变,长期看导弹、飞机等产业链装备放量。b.舰船新科技:在国产航母三步走战略下,关注受益于我国舰船推进系统及舰船新型装备发展新趋势下的弹性品种。

3、关注国企改革红利下军工集团资产证券化进程2022 年是国企改革三年行动最后一年,看好中电科资产证券化带来的板块性投资机会:1)旗下研究院所资源相对丰富;2)涉密资产占比少;3)上市公司集群的盈利能力和成长性俱佳;4)“千亿市值”战略目标。

风险提示:军品订单释放和交付不及预期;业绩增长不及预期。

$中航西飞(SZ000768)$ $航发动力(SH600893)$ $中直股份(SH600038)$

【华宝行业ETF特别提示:国防军工ETF(512810) | 大国尖端科技利器】

国防军工ETF(512810)跟踪的是中证军工指数(CSI399967)。作为目前市场上较为主流的军工板块指数,中证军工指数其样本股的选取范围为十大军工集团控股的且主营业务与国防军工相关的上市公司,反映国防军工公司的整体表现。在当前国内外政治环境和经济环境日趋复杂的背景下,国防军工的重要性和关注度更加凸显。

【国防军工ETF(512810)成份股业绩斐然,行业十年景气拉开序幕】

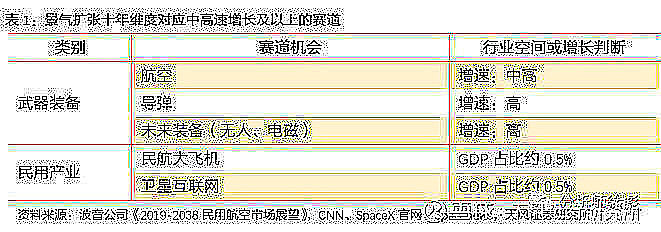

国防军工景气度的扩张期将为十年维度级别,除武器装备外,两大0.5%GDP占比的民用产业将在此成长期中出现:

武器装备方面,行业进入30年一次的大换装期;民用产业方面,数个GDP占比达到0.5%的产业,如民航大飞机、卫星互联网等陆续进入产业落地阶段。目前来看,行业达到成熟期所需时间较长,按照我国卫星互联网的模型基础设施建造期将至2030年附近、民用航空制造业更是长期行业、航母制造持续到2049年。天风证券认为,国防军工的成长期或将超过10年维度,其表现为前五年武器装备类增速高、后五年起民用产业进入密集建设阶段,呈现“前军、后民”的产业成长逻辑。

图片来源:天风证券研究所

风险提示:国防军工ETF跟踪的标的指数为中证军工指数(399967),中证军工指数基日为2004年12月31日,发布日期为2013年12月26日。该指数的历史业绩是根据该指数目前成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。