声明:本报告尽量做到客观描述,不作为推荐股票依据,买卖股票盈亏自负,与本人无关。

感谢 @雪球调研团 组织本次活动,感谢神州控股管理层详细的介绍和回答大家的疑问。

对于神州控股这样的科技公司,很多人和我一样,这样的公司难以搞懂,因为涉及的知识比较多,而平时又很少接触。

这次调研雪球调研团队跟管理层做了充分的沟通,内容很多,我希望通过我自己的理解方式跟大家介绍公司的情况,内容难免会有遗漏和不全或者错误的地方,所以不作为读者投资的唯一依据。

我们首先了解一下这家公司情况:

神州控股(0861.HK)是一家以大数据技术及应用为基础的公司。业务总共包含:

神州信息(主板上市, 000555.SZ)、智慧产业链和智慧城市以及战略投资业务。

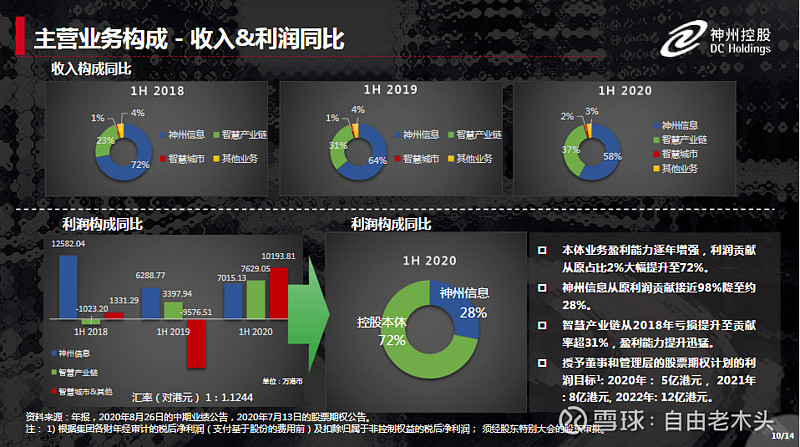

我们来看一下神州控股的收入和利润构成:

这几年从过去的以神州信息也就是银行IT解决方案收入及盈利为主到智慧产业链贡献更多收入及大部分的利润。股票期权计划我们也可以看到管理层对未来利润增长充满信心。

股票期权激励计划利润目标是港币2020年利润5个亿,2021年利润8个亿,2022年利润12个亿。说明管理层看好未来的发展和经济效益的实现。

神州信息业务相对稳定,未来的增长潜力主要在智慧产业链及智慧城市。从2020年上半年业绩来看智慧城市和智慧产业链利润增长,已经形成了三足鼎立的格局,神州信息利润贡献已经从2019年的98%下降到28%。

对于神州控股来说未来发展我们主要看智慧城市和智慧产业链。

我就想聊聊智慧城市这是什么?

智慧城市的核心实际上是燕云DaaS

燕云DaaS又是什么东西?

很多基层的公务员或者企事业单位员工或许有过这样的经验,差不多的内容可能需要录入很多部门,工作需要重复很多遍,每天的工作就是数据录入,并且不断的修改。而一些企业跑政府办事也会做很多重复的内容,导致办事效率极低。

这其中很大一部分原因就是部门软件不互通,各自为政,信息孤岛。

我国信息技术发展了30多年,各个城市、单位、部门都积累了种类繁多且大量的IT系统和宝贵的数据资源。

由于历史、技术、原开发团队流失、协调不畅等原因,这些信息系统成为一个个的信息孤岛,就好比一座拥有丰富自然资源的小岛,四面都是海水,既没有往来船只,也没有可以运送的管道,导致信息孤岛中的信息资源不能很好的融合、共享和交互。

燕云DaaS的诞生,成为了技术上主动打破信息壁垒的一把利器,它能在无原开发商配合、无源代码、无数据库开放等条件下,将原系统所提供的业务功能和数据开放为接口,为系统之间的互联互操作、多源数据汇聚提供强有力的支撑。

让数据开放效率平均提升了两个数量级。而该成果也因突破了国际上传统的通过中间件实现信息系统连接的思路,被同行誉为“颠覆式重大发明和创新”。

在2018年度国家科学技术奖励大会上,也就是燕云DaaS——“云—端融合系统的资源反射机制和高效互操作项目”荣获了“国家技术发明一等奖”。

也不知道能不能理解,上面的信息根据公开资料整理,希望对理解企业有所帮助。

这次跟管理层交流了很多,主要内容根据 @汪凡 整理了,我这里借用一下。

1、公司想扭转市场对于神州控股的认知。公司的主营业务分别为神州数码信息服务、智慧产业链、智慧城市以及其他业务,是一家以大数据技术及运用为基础的公司。其中神州信息为中国排名第一的银行IT解决方案提供商,专注于银行系统与渠道管理;智慧产业链专注于提供B2B/B2C一体化服务;智慧城市是中国“城市CTO”先驱,目前已经覆盖50多个城市;另外,公司还有一些战略投资,主要有对智能云科和慧聪集团的投资。

2、管理层对市场给以的估值不满意。郭为认为金融科技、智慧产业链和智慧城市已经占了公司收入的绝大部分,且智慧城市发展潜力巨大,但是公司的估值并没有享受市场对于这些业务给与的市场平均估值,公司价值被低估,期待被市场价值发现。

3、神州控股子公司神州信息积极参与了央行数字货币的测试与推广工作,公司已经完成数字钱包系统的研发,是我国数字货币技术供应商之一。神州信息未来将战略聚焦于金融科技,主要服务于国内各大银行及其他金融机构,为它们提供技术解决方案。

4、公司深耕政府关系多年,为公司参与数字中国建设打下了扎实的基础。公司首席运营官郭郑俐指出,公司10多年的政府合作关系,让公司知道政府需要什么,并能够很好的满足政府需求,这形成了公司的在数字化中国、智慧城市相关业务领域的护城河。她还指出,这种与政府的良好合作关系不是一下子能形成的,是长时间积累的结果,其他公司难以打破。

5、公司智慧城市业务潜力巨大。公司在智慧城市上拥有核心技术,其核心技术燕云DaaS获得了国家技术发明一等奖。燕云DaaS打通了数据的孤岛,为各部门各机构的数据连接提供了基础通道。未来公司可以燕云DaaS为技术基础为国内城市信息化和智能化提供服务。根据管理层介绍,目前公司已经签约数个亿级的智慧城市建设大单。公司对该业务的未来给予了很大期望。

6、公司子公司因特睿获得长春市政府7亿元注资入股,是因特睿智慧城市业务的一次重大推动。长春金控及长春净月分别以人民币4亿元及人民币3亿元认购因特睿经扩大注册资本的约6.45%及4.84%。因特睿投后估值为62亿人民币。长春的入股一方面可以加强公司与长春乃至整个吉林省政府的合作关系,同时新的资金引入将加速公司智慧城市业务在全国的落地。

最后,我想说,港股目前低估的公司很多,短期涨跌和估值没有太大关系。

涨跌的原因有很多。

但股票短期是投票器,长期是称重机的属性还是不会改变。

希望公司未来能发展更好,给投资者一个满意的回报。