大家好,我是吴昊。

上周也是年前的最后一个交易周,保险板块涨超3%,跑赢了上证指数等市场主流宽基,这也是前期超调之后的反弹,其实也说明了当前板块估值的弹簧已经被市场压缩到了一个很极限的位置了。

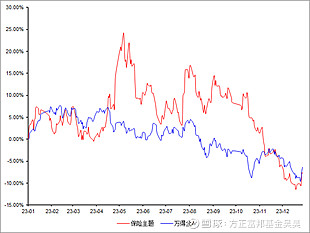

回顾整个2023年,保险板块受到市场整体波动影响十分明显,全年表现先扬后抑。去年有好几个概念都在围绕大金融“做事情”,比如“中特估”、”高股息“、”活跃资本市场“等等,但是咱们市场当前的胜负手仍然是经济基本面的情况,所以在经济复苏不及预期的情况下,也是回吐了之前的涨幅。

从去年来看,保险板块的波动较之以往要大了一些,呈现出了一个“M”的走势;乃至于万得全A指数和它相比,都略显平淡了。之前和大家复盘过板块去年全年一些极具特点的时期走势的原因,从这个图里大家也能看到,保险板块资产端决定趋势,负债端决定幅度。保险板块过去一年估值触底反弹核心都是资产端驱动短期估值修复,负债端的景气度决定超额收益情况。

(数据来源:WIND,时间周期:2023.01.01-2023.12.31)

迈进24年,险企的开门红也是全面打响,我们认为在其他投资理财产品竞争力下降的背景下,产品的吸引力是进一步提升的;再加上代理人的线下展业政策开展,也是和客户沟通“脱虚向实”,我们对1季度的负债端是保持乐观的,修复有望优于市场预期。

而决定趋势的权益市场,随着重磅会议对今年的定调确立,大家期待的稳增长的力度措施有望实质性落地,外需和外部流动性开始持续改善,国内增量资金机制在不断出现,市场有望迎来提振。而当前上市险企的估值水平已经到了历史底部位置,我们认为已经充分反应了市场的悲观预期。

可以说当前的保险板块具有较高的性价比及安全边际,低持仓+强防御+高股息有望让板块重回估值修复通道。

快过年了,谁还不能吃顿饺子呢。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

#股份行跟进下调存款利率,红利资产长线机会来了?# $中国平安(SH601318)$ $新华保险(SH601336)$ $方正富邦中证保险主题指数(F167301)$