一路高歌的st华钰——前世今生

#1、为什么会被st?

华钰矿业和西藏开恒、西藏诚康发生日常的关联交易,但是没有履行审议程序并及时披露。

公司涉嫌低价销售,但没有证据做假账。叶飞曾经举报过该公司,市值管理黑幕公司被查等。

于2021年4月30日变更为st华钰。

# 2、从中报看st华钰的价值

公司基本情况:

黄金:49.9吨+59.14吨。黄金作为全球央行的储备货币,硬通货。

锑储量:

全球锑矿龙头,国内锑产品营收占比最高的公司,合计控制锑矿45万吨,占据全球份额23%,随着塔铝金业康桥奇项目以及柯月项目投产,公司的未来产能将占据全球15%。待塔铝金业达产后,届时公司每年会有2.1万吨金属锑的产出。

按照锑价6万测算,2021年公司利润达到10亿。

按照历史高价11.5万测算,公司的利润将达到21.8亿。

公司经营状况:

建成后处理量翻倍,21年计划投产。

公司融资情况:

公司股东:

关注牛散费某

业绩情况:

行业对比:

# 3、小议

国际标准对贵金属(黄金白银给20pe)

对金属(铜铝锌锡镍)给15pe

对新能源金属(锂,钴,锑等)给50pe

华钰中性:pe25

利润:

塔金投产利润

柯月预计拿到证书,拿证后投产利润

泥堡投产(2023年投产)利润

预计200-300亿市值。

参考网上各种大佬资料整理。

# 投资小记

实盘的芝麻粒

小小st爆发的潜力是巨大的。

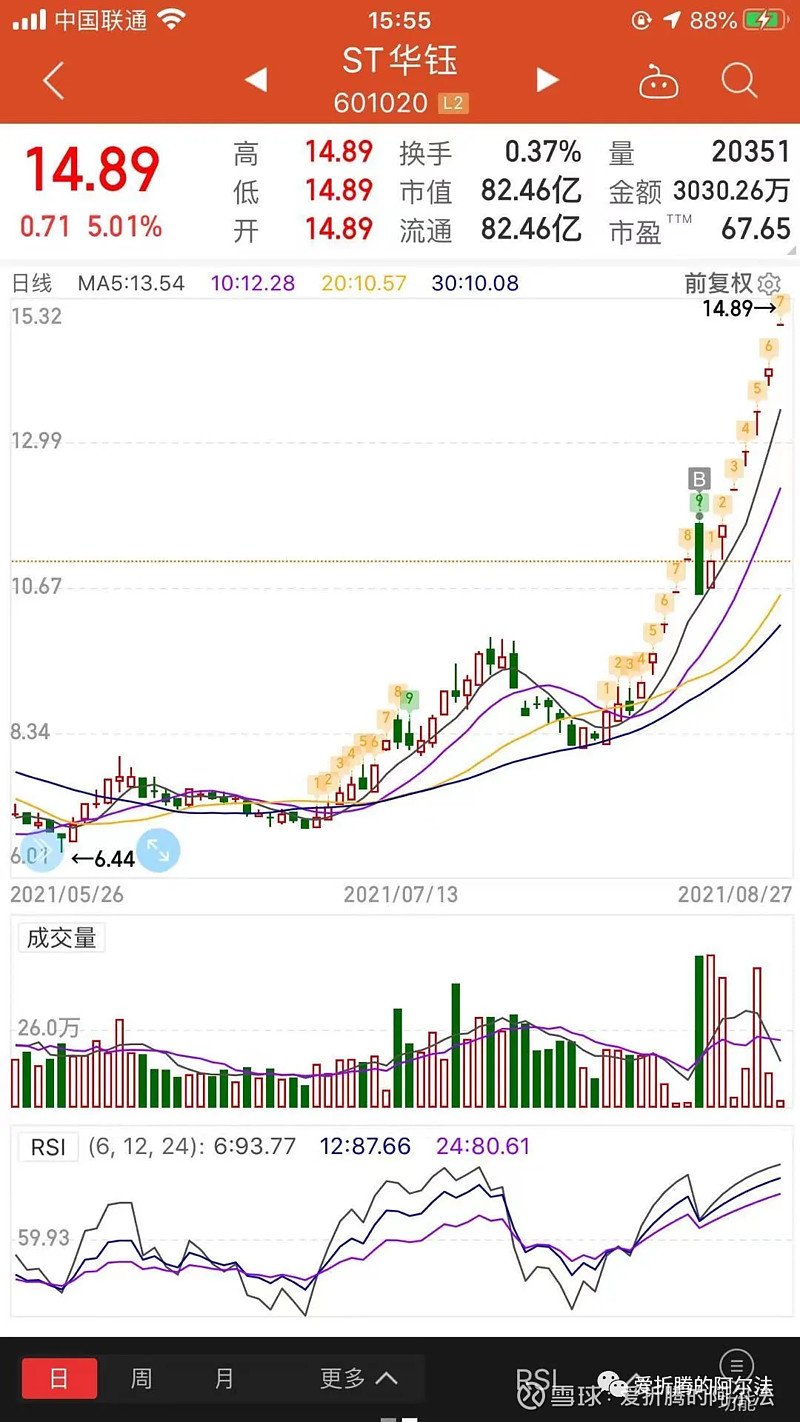

今年小仓位陆续买过st乐材,st华钰,st数知,st加加,st岩石,st沈机,st方科,先轻仓试验,后做分析,其中st华钰6月份发现它的时候觉得是个潜力票,3倍股,当时想的目标价在18元,关联交易债务问题,一直是困扰这个公司的核心,选它的逻辑是困境反转,去年买过它的票,没想到被st,觉得这事情比较长,忽略了事态发展变化,锑概念一出追不上了。

当时没有着急,只在模拟账户半仓介入,实际账户持有其他的股票,没有分仓出来,短期嫌弃它长的太墨迹,反而低估了它的爆发力。

后来一次跌停追芝麻点资金,其实在等回调allin,半年报出来,发现回调是等不到了。

后悔当时自己知行不一。

原文:网页链接

欢迎交流