光伏EVA树脂行业——东方盛虹

2021·8.18

01#EVA是什么?

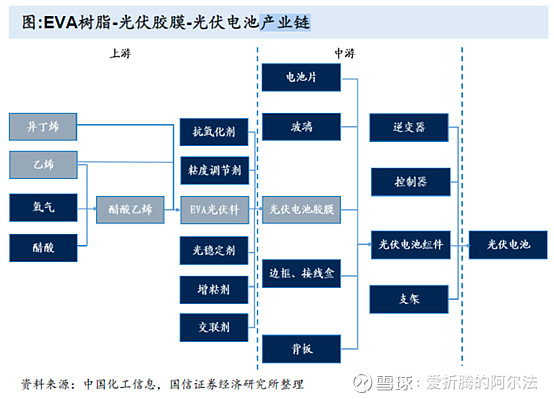

EVA是由乙烯(E)和醋酸乙烯(VA)共聚得到,通常VA含量在5%-40%。

EVA产品具有隔热、保温、防震、不吸水等特点,广泛应用于光伏胶膜、发泡、涂覆、包装膜、热熔胶、电缆及玩具等领域。

国内光伏胶膜消费占比31%;发泡消费占比32.8%;电缆料消费占比17.2%;涂覆、热熔胶、农膜消费占比18.8%。

光伏胶膜是光伏组件重要封装材料,约占光伏电池组件成本5%。

EVA光伏粒子——生产胶膜——制作光伏组件

02# EVA的行业概况

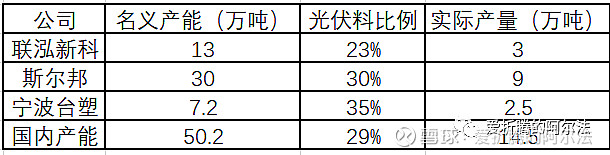

1、光伏EVA树脂供给现状:国内仅三家企业稳定供应

2020年全球光伏料产量约为55.3万吨,其中国内仅有联泓、斯尔邦、宁波台塑可稳定生产、供应光伏料,2020年三家产量合计约为14.5万吨,占比仅为26.2%。与之国内光伏硅料、硅片、组件等产能占全球比重达90%左右相比,国内供应光伏EVA产能严重不足。

预计未来3年光伏料供需将持续偏紧。根据各厂商产能爬坡情况,预计2021-2023年光伏料总供给将分别达67.5、83.4、109.8万吨,未来3年光伏料供需持续偏紧,2022-2023年光伏料将存在明显供需缺口。

图表:2020年国内光伏EVA树脂产量分布

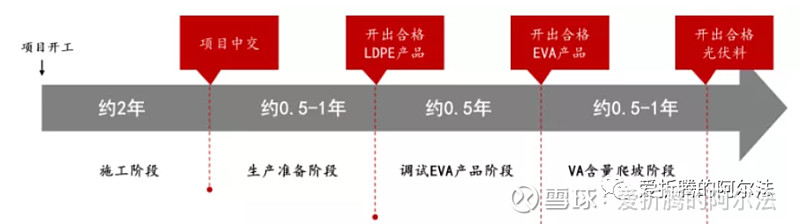

2、光伏EVA树脂产能周期:长达3.5-4年

光伏EVA产能周期达3.5-4年。项目土建施工大约需要2年左右,而中交后调试出合格EVA产品尚需要0.5-1年时间,对于LDPE和EVA联产装置而言调试周期会更长(需先生产LDPE),因此从项目开工到生产出合格EVA产品至少需要3年时间。且EVA装置需先生产低VA含量的低端发泡料等产品,积累足够运行经验后缓慢爬坡才能顺利产出高VA含量产品。总体来看光伏EVA的产能扩张周期至少需要3.5-4年。

因此,光伏EVA树脂紧缺周期或将长达3-5年,另外EVA树脂装置产生光伏料的比例只能达到50-70%,实际扩产规划落到光伏料上也是要打折扣的。

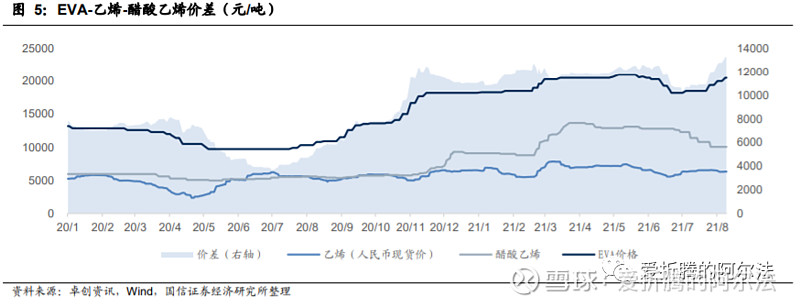

3、EVA的价格

8月16日,联泓继续上调线缆料价格600元/吨,最新含税出厂价格为20600-20800元/吨。

预计 EVA 光伏粒子高景气可持续一年以上,今年 Q4 价格有望创新高。

供应端来看,国内现有EVA光伏粒子产能25万吨,近两年需求约60万吨,其余的供给缺口主要由进口填补。当前光伏料已供不应求,考虑到今年光伏料供给无太多增长(年中投产的榆能化尚不能产出光伏料),四季度是光伏装机旺季,届时产品价格有望创新高。

明年预计光伏料需求将同比增长30万吨,未来光伏料高景气的持续性将取决于榆能化和浙石化光伏料的释放情况。

03# 国内光伏EVA树脂上市公司

1、东方盛虹

(1)化纤:化纤作为东方盛虹的主营业务,根据2020年公司年报数据显示,化纤业务的利润占比高达70.82%,为公司共计带来145.6亿的营业收入和9.6亿的净利润。随着长丝景气度回暖,公司化纤产品有望迎来量价齐升。

此外,东方盛虹二级全资子公司国望高科纤维(宿迁)有限公司将投资建设年产50万吨超仿真功能性纤维项目,生产涤纶长丝POY(预取向丝)、FDY(全拉伸丝),该项目预计总投资为39.58亿元,建设期为2年。

经测算,年产50万吨超仿真功能性纤维项目预计年销售收入33.65亿元,利润总额7.46亿元。

(2)炼化:盛虹的炼化业务实施主体为盛虹炼化,项目整体规模为1600万吨/年炼油、280万吨/年对二甲苯、110万吨/年乙烯及下游衍生物、配套30万吨原油码头、4个5万吨液体化工码头等,预计将于2021年底建成投产。

根据各证券机构测算,东方盛虹炼化项目满产后预计待年底产能释放后,可贡献的净利润在94亿-102亿元之间。

另外,连云港石化基地中长期规划了4000万吨炼化产能,其中一期1600万吨由东方盛虹投资建设,另外的二期2400万吨炼化产能,目前盛虹也在论证可研阶段。

(3)EVA:收购斯尔邦,截至2020年末,斯尔邦现有各产品产能包括52万吨/年丙烯腈、30万吨/年EVA、17万吨/年MMA、42万吨/年EO及其衍生物。其中,斯尔邦的MTO装置的设计产能为240万吨/年,单体规模位居世界全列。

作为交易对手方中的盛虹石化和博虹实业也作出了相应的业绩承诺,斯尔邦2021年至2023年实现的扣非归母净利润不低于17.84亿元、15.09亿元、18.42亿元。

市值:化纤200亿以上+大炼化1000亿以上+斯尔邦1000亿以上,考虑发行股份收购资产、募集配套资金+可转债后总股本为64-65亿股,预计市值在2200亿以上。

2、联泓新科

国内第二大光伏级EVA粒子供应商,EVA粒子总产能13万吨,今年规划生产光伏级EVA粒子产能5万吨(理论可达到8万吨以上),收购新能凤凰后80%甲醇可自供,叠加技改项目后成本还有下降空间。

预计2021-2022年归母净利润分别为13.6、18.9亿元,对应8月13日收盘市值PE分别为39、28倍。

# 投资小记

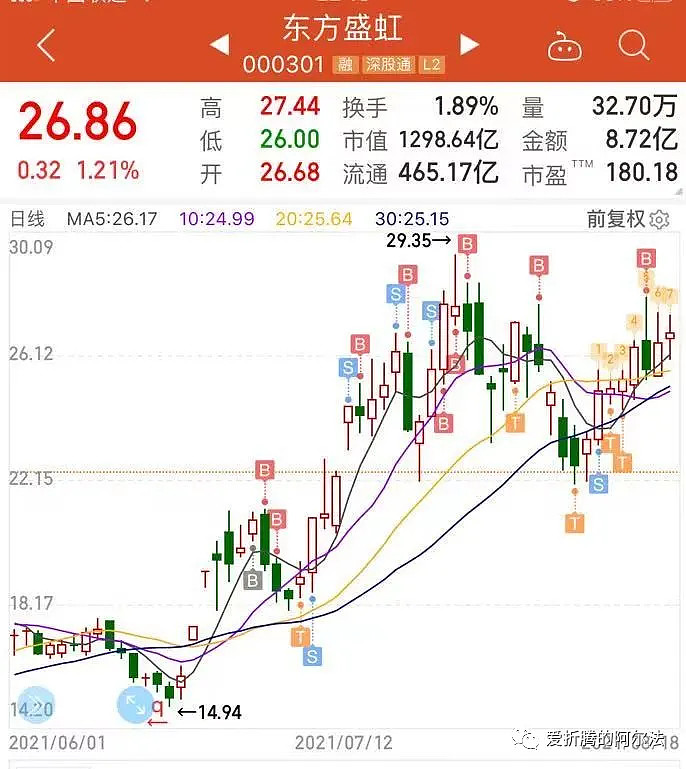

对比两家公司近期走势如此的相似。

从K线的形态上看,联泓的更加好看些,今天回踩了30日线,如果在此支撑住的话就又开始新的一轮上涨,eva在年底会更加紧缺。

东方盛虹,我选择它的原因是成长空间大,安全边际高,在7月初,第一笔资金涨停冲进去的,后来从18块多的成本陆续加仓变成了20多,高位29的时候,当时真应该减半仓的,结果没有动,又做了小车下山。

这两天大盘如此惨淡的情况下,小虹很给力的开盘上涨,尾盘跌。

短期有些担心9月初的解禁会回调,但看好四季度EVA的旺季,四季度会和光伏一起爆发。还没想好下一步短期怎么操作,但长期看好,EVA供需不平衡, 其他家公司想进入还是有一定壁垒的,所以短期的产能上不来,EVA粒子的价格就会继续涨价,且生产胶膜的公司会出现缺货的现象。

很期待年底爆发![]()

原文:网页链接

欢迎关注交流![]()

#东方盛虹 #