一、盐湖股份与相关(钾锂)企业对比.

1、关于钾肥企业对比

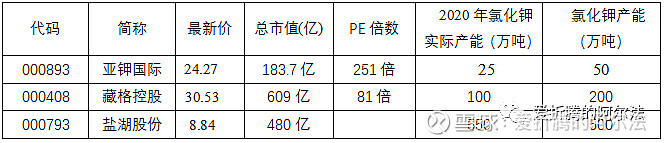

国内氯化钾生产和销售的上市公司主要有盐湖股份(000792)、亚钾国际(000893)、 藏格钾肥(000408)。

可对比钾肥PE在50倍以上,以往盐湖股份的PE最低均值至少在25倍以上,最高的PE均值是在50倍。

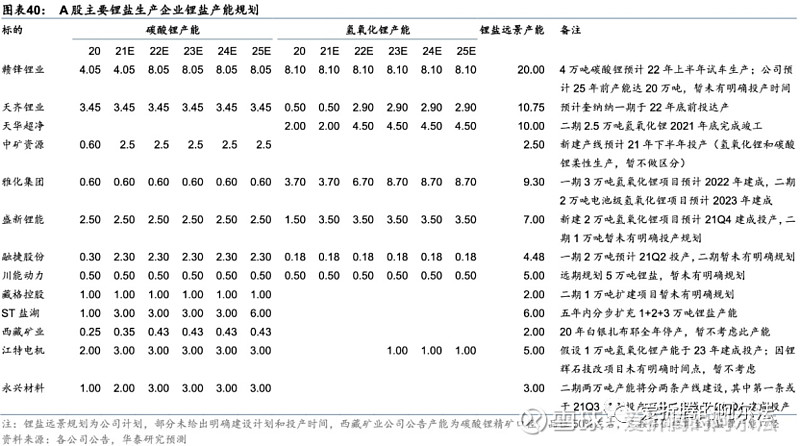

2、盐湖提锂相关上市公司对比

目前估值盐湖提锂正处于风口,锂盐上市公司平均估值在100倍左右。

二、盐湖的利润

1、钾肥的利润

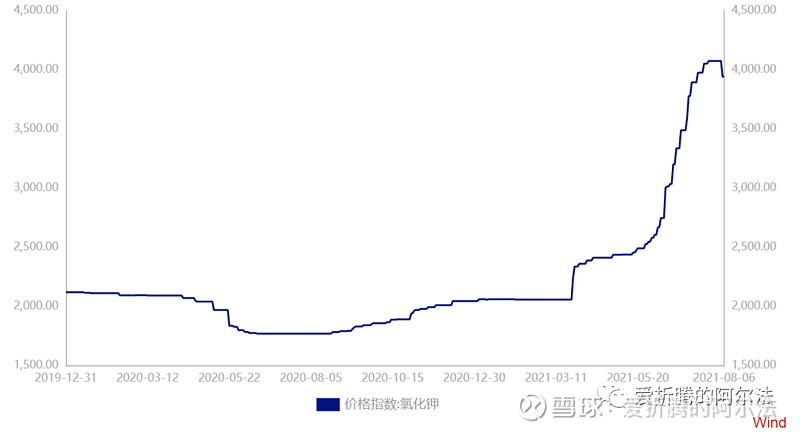

价格:氯化钾市场价格走势

价格:公司自7月16日起,新签合同95%氯化钾基准价格调整为3270元/吨

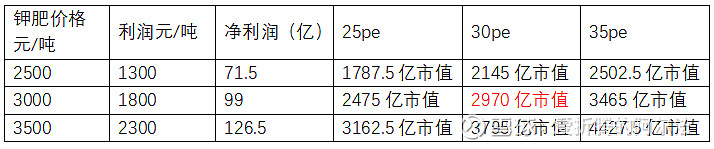

成本:2020年为717元/吨氯化钾,所得税前完全成本(含税)平均在1200元/吨。其中制造费用450元/吨,运费360元/吨和9%的增值税,大概1000元/吨。

利润:3000-1200=1800元/吨

钾肥的产能:去年库存40万吨+今年550万吨产能,预计四季度完全达成,目前进入3季度,已经完成590*75%=442.5万吨,姑且还是用550万吨计算产能。

总利润:1800*550=99亿

2、锂盐的利润

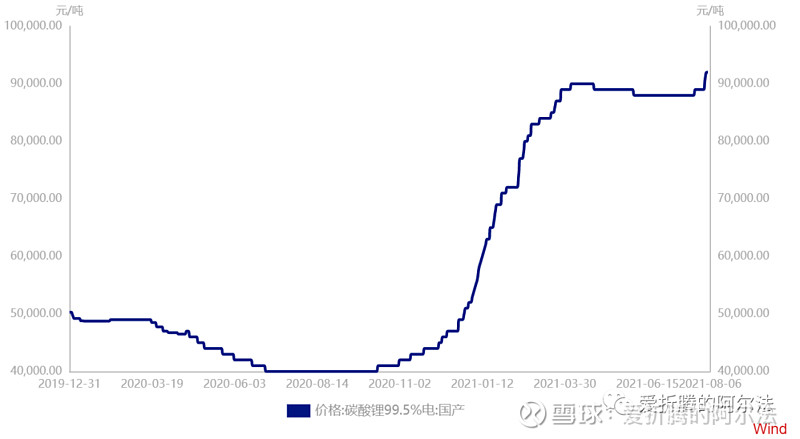

价格:碳酸锂市场价格走势

价格:售价8-9万吨/元,年底大概看到10万吨/元(市场有加速上涨趋势)

成本:3万吨/元,

利润:9-3=6亿

产能:公司自6月以来每天生产100吨碳酸锂,结合去年1.36万产能的推算,预计今年碳酸锂的实际产能在2.5-3万吨。蓝科4万吨/年碳酸锂产能明年达产;盐湖比亚迪3万吨/年碳酸锂年底有望生产。锂(蓝科锂业51.42%+盐湖比亚迪49.5%)

利润:2.5*6=15亿

15亿*0.5(一半蓝科锂业)=7.5亿

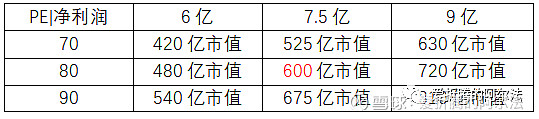

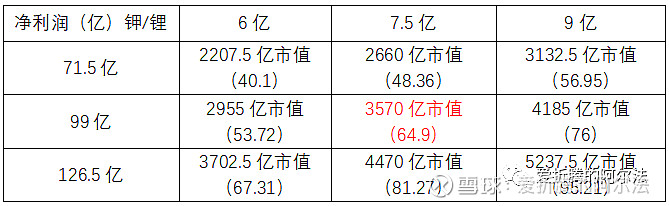

3、汇总钾锂盐市值

以上是个人的浅见,只算了钾锂的利润且并没有计提往年的税务及亏损,文章难免有不对的地方,还请指证,欢迎交流。