这是长线投资社群的第299篇原创文章

长线投资社群宗旨:为长线投资者提供一个免费交流和互动的平台,一切以成长价值为核心。很多人做了一辈子股票都没搞清楚股价为什么涨跌。为了帮助更多人认识价值投资,交流分享还是非常必要的。

长线投资社群愿景:建设一个真正志同道合、不掺杂任何商业目的、纯粹为兴趣爱好而来的长线投资朋友圈。投资理念:长线投资从拒绝平庸开始,坚持与净利润持续增长的优秀企业为伴,赚企业成长的钱。价值观:健康生活、快乐投资、交流分享、感恩互助!

《我们是这样的一群人》

作词:崔文超,作曲:赵昕宇,演唱:赵昕宇

投资观点

(1) 不管做什么,我认为做好定位,然后保持专注并持之以恒是非常重要的。就投资来说,如果你喜欢周期股,就将自己定位在周期股;喜欢稳定成长股,就将自己定位在稳定成长股;如果你喜欢欧奈尔体系或者陶博士的RPS优先体系,那就定位在这个体系,然后保持专注3~5年,持续精进,相信会有不错的结果。

现在投资圈子很多,关注什么圈子,加入什么圈子都要有个定位,时间精力有限,懂得取舍和放下才能更好的前进。就好比我们做长线投资,选择赛道很重要一样,长长的坡,厚厚的雪!为什么茅台能牛几十年,不就是白酒赛道好吗?为什么恒瑞能牛几十年,不就肿瘤赛道好吗?反观,乐凯胶卷再牛,随着数码相机的出现淘汰成必然。诺基亚再牛,随着智能手机出现,淘汰也成必然!

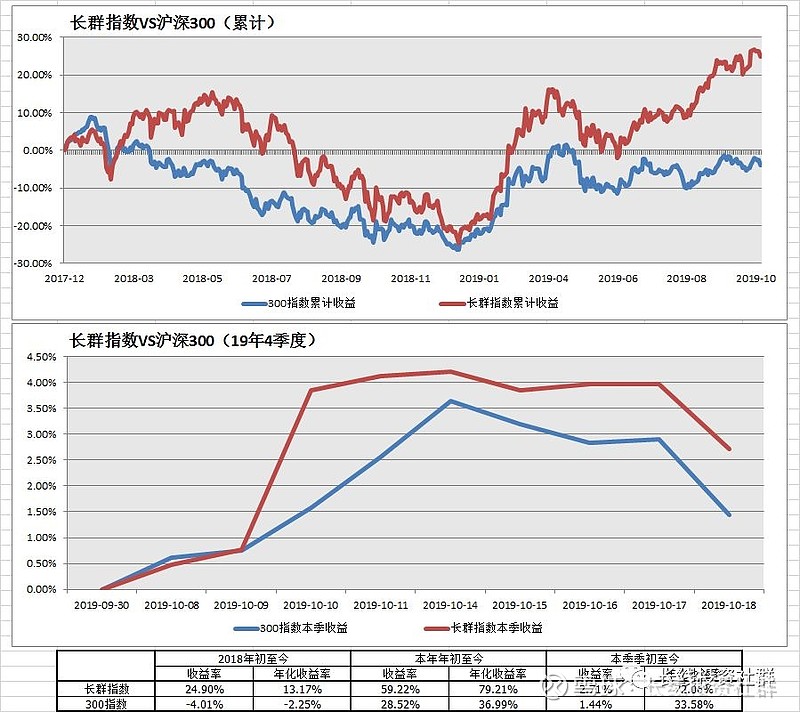

(2) 4季度第二个交易周,沪深300指数跌1.08%,4季度以来沪深300指数涨1.44%。

我们4季度看好的4只股本周表现:片仔癀涨5.82%,华兰生物涨1.24%,视源股份涨0.12%,光环新网下跌2.62%。4季度以来表现:片仔癀涨12.06%,华兰生物涨7.26%,视源股份涨4.09%,光环新网跌0.16%。10月14日光环新网公布了3季报业绩预报,3季报净利润增长24%~33%,7~9月增长9%~31%,10月15日股价小幅低开并一路走低,显然业绩是低于市场预期的。10月8日十倍之旅实验账户卖出光环新网买入华兰生物。现在看这个决定是正确的。在投资时,做好跟踪很重要,尽量回避业绩低于预期的个股,最好持有业绩符合预期甚至超预期的个股。

我们的十大战略级标的,本周有8只创出了历史新高,艾德生物业绩超预期本周跳空高开,大涨16.03%, 按明年预测净利润2亿,目前市值114亿,站在一年的角度看估值已高达57倍,着实不便宜了。目前我们的十大战略级标的,站在一年的周期看,我觉得除了华兰生物,其他的都不便宜了,提醒大家注意风险,仓位重的可以适当减减仓,锁定部分收益。

片仔癀我们在100元左右提醒大家关注,目前已经114元了。周线3连阳,走势还是比较符合预期的,继续跟踪。视源股份继续高位盘整,公司是好公司,站在一年的周期看,目前估值也不高,继续持有等待。本周恒顺醋业放量大涨6.3%,底部企稳迹象明显,站在一年的周期看,动态市盈率30倍左右,值得重点关注。本周宋城演艺业绩超预期,大涨8.81%,根据盈利预测,景区业务2020年净利润有望达到14亿,目前市值416亿,动态市盈率30倍左右,同时考虑到未来3年,宋城异地复制将有一批景区开业,业绩释放期,值得关注。

本周就说这么多,所提个股仅代表个人看法,据此买入,亏损自负。

◆………………◆……………◆……………◆………………◆

攻城狮:

行业都是动态发展的,不是十年前怎么样,现在还怎么样。别说十年,五年前快递行业混战,现在格局相对稳定,虽然是毛利低,但头部盈利都不错,股价更是从16年起三年三倍甚至五倍。以前都说服装行业不好,库存问题等,但是耐克、李宁、安踏都是大牛,尤其李宁这才几年70倍涨幅。现在就是市场思维和企业思维了,交给市场验证。

天道酬勤:

买股票不是买股价,是买盈利。表面上,股价上涨的推力是资金,但资金的推力应该是企业的持续盈利,所以,股价上涨的最终推力应该是企业的持续盈利。什么北上资金、月线反转、净利润断层等等,其实最终都是企业持续盈利在推动股价的上涨。尤其净利润断层就是资金对持续盈利超预期的认可的一种抢买而造成的。

54岁新起点:

任何公司都摆脱不了行业属性。真正的核心资产,要看5-10年能够持续变大变强的公司。领先于市场去挖掘好公司是我们超额收益的来源。

个股交流

天山龙江:我发现凯普生物是一个专注妇幼健康这个细分领域、专门赚妇女和小孩的钱的企业。现在最好赚的就是妇女和小孩的钱了。我觉得凯普生物明年净利润超过2亿应该是大概率事件,目前市值54亿,动态市盈率27倍,估值还是偏低的。

不朽:凯普生物2019年业绩出现明显加速迹象,Q1营收增长28%,扣非净利润增长25%,Q2营收增长26%,扣非净利润增长44%,根据周五业绩预告,Q3扣非净利润增长35-45%,取中位数40%,Q4预估增长40%,全年大约1.5亿,目前53亿总市值,动态估值35倍,如果明年增长40%,2020年净利润2.1亿,目前市值对应估值才25倍,对于一个业绩高速增长的基因检测企业,估值并不高。Q2和Q3业绩超预期,有两个利润断层,值得关注。

Liang:凯普生物主要看点在于HPV检测这块,它们有非常大的优势。之前研究智飞生物的时候有关注,其它方面只能算一般,它现在也有涉足三方医检。个人观点:地贫和耳聋检测这块,看点不大,主要还是在于HPV检测。ICL这块,竞争压力也非常大,凯普起步已经晚了,短中期没什么看点,前期基本上都是亏损运营,长期或许有看点,今年ICL标的金域医学、迪安诊断涨得不错。STD检测值得期待,不过这块市场能否很好地打开还不太好说,毕竟之前的市场份额还是挺低的,另外就是这个技术护城河有多深,其它公司也有可能参与进来,需要研究下。

天山龙江:凯普的第三方医学检验室主要定位是为妇幼保健医院服务,检验仪器和试剂都是自己生产的,本身与金域医学、迪安诊断等形成了差异化。就相当于我自己养的鸡,我自己卖。这是一种类似于直销的模式,中间其实可省去很多试剂销售的成本。如果它定位妇幼保健院,那么营销的对象也相对明确,范围也相对小。妇女宫颈癌筛查、优生优育检查应该都是有稳定需求的。

Liang:是有些差异化,但还是会有很多竞争的,这块如果没有规模优势,也不太好做。如果项目利润可以的话,金域和迪安等要做,也完全可以。

在路上:凯普生物属于体外诊断行业分子诊断细分市场,HPV试剂属于公司核心产品,占领了国内三分之一市场,其中罗氏等国外企业占三分之一,国内其他公司占三分之一市场,公司在研产品比较丰富,HPV分子诊断行业中竞争力有望进一步加强,龙头地位有望巩固,随着老年化人口加剧,宫颈癌筛查意识的普及,公司的业绩有保障,公司上市以来,发展第三方检测服务,定位高端,与迪安,金域形成差异化路线,一方面有利于公司产品进一步销售,提高盈利能力,近几年检测服务一直亏损,但从去年开始香港已经实现盈利,今年中报检测服务营收翻倍,未来观察重点也就是国内19家的增长情况。

Liang:这些检测技术平台,金域全都有,并且金域很多子公司是已经取得ISO15189、CAP 认证的。看凯普的描述,只是按照这个标准,可能还未取得相关认证,除了金域外,迪安、艾迪康、达安、贝瑞等都有很强的竞争力。

凯普它可以利用HPV检测的渠道优势,拓展其它检测,在小而精的范围内打出一片天地,但如果想拓展做大,压力还是不小。ICL这个是中长期的看点。

HPV检测凯普非独家,但是它的HPV检测试剂盒市场占有率非常高,像有些检测虽然是达安或其它公司做的,但试剂盒可能是用凯普的。凯普的核心优势在于HPV检测试剂盒。大部分HPV检测都是金域、达安、迪安等三方检测机构做的,金域之前用的是德国Qiagen产品,现在不太清楚。金域的HPV检测量目前应该是全国最多,总部这边目前没有用凯普的试剂盒,主要是凯杰(Qiagen)、罗氏、港龙生物技术(深圳)有限公司,科华这些厂家。

资金流向:凯普做的只是金域迪安的一小部分业务,天花板,规模化成本都比不了,看长远还是看龙头。

天山龙江:艾德生物前3季度营收增长32.34%~32.99%,扣非净利润增长35.32%~37.40%。第3季度营收增长34.27%~36.12%,扣非净利润增长60.46%~68.06%。艾德的营收和扣非净利润同步高增长,这种我还是很喜欢的。业绩不错,继续持有!

艾德生物今天再次强势新高,股价来到了75元。正好看到一段未来5年全球伴随诊断市场规模的预测数据:2019年全球伴随诊断市场规模约35亿美元左右,到2024年预计达到73亿美元,2019年至2024年的年复合增长率将达到15.7%。这是全球体外诊断领域少有还能保持超过15%增速增长的子领域,亚洲地区是最有潜力的市场之一,未来预计将成为全球发展速度最快的地区。

市场空间足够大,艾德又是有全球竞争力的企业,看来我要做好未来5年持有艾德的准备了。6月19日全仓买入艾德生物,买的时候就奔着远期4~5倍收益去的,目前持有4个月已经有了52%的收益,希望足够幸运,一路跟踪,长线持有!

从无始来:Q3净利润下降因销售费用大幅增加所致,销售费用归于渠道铺垫的一部分,主要看花出去的钱有没有成效,做的好持续受益,单季度看不出什么问题,倒是三季度营收怎么少了那么多,增速一下变成个位数,而去年收入基数并不大(2018年二季度2.58亿元,三季度2.37亿元),最终还得看四季度业绩怎么样吧,广告出去效果不一定马上能有,不过有一点可以确定的,今年酒鬼内参酒销量不错,我有个朋友给酒鬼酒配套外包装盒的,今年生意很好,二季度我也跟他打听过,另外,茅台五粮液见酒鬼内参概念好卖,也想推,当然不是理解的那种主推,从这点来看也证实了酒鬼内参酒好卖,对手才会效仿,还有渠道这块是中粮的强项。

苍鹰:三季度表观业绩低于预期,这绝不是爆雷,季度间费用调节实属正常现象,叠加主动调节库存,不改公司中长期发展逻辑,看好内参、酒鬼四季度放量。

永恒的东风:中公教育10月14日晚间发布2019年三季报预告,2019前三季度预计实现归母净利润9.25-9.75亿元,同比增长70.89%-80.13%,单三季度预计实现归母净利润4.45-4.78亿元,同比增长35.29%-45.32%。

公司是国内最大的公考培训机构在国内所有的地级市都有直营的机构,公司2018年借壳芜湖的亚厦汽车登陆A股市场,目前总市值1077亿,流通市值117亿,依然算严格意义上的中小盘股。

公司是国内规模最大的公考培训机构,也是公考领域第一家上市公司,公司的客户是个人消费者,公司的定价权较强,现在每年有700多万大学生毕业,而二本三本毕业的学生公考是主力军,国家每年的公务员考试、事业单位考试、教师入编考试、三支一扶考试、公益性岗位考试,逢进必考的政策给公考培训行业提供了无限广阔的市场空间和前景。

2019年由于国家机关和事业单位改革的影响,上半年公考几乎是没有进行,在此种情况下公司前三季度净利润9.75个亿,3季度单季净利润4.5亿,下半年随着各个地方公考和事业单位报名开始,四季度净利润不会少于5亿,多数机构预测7个亿,全年17亿净利润,现在县级机关事业单位70%左右的人员是在50岁以上,这些人在10年内退休,在未来的10年内以至更长的时间内行业增长空间依然很大。

公司和茅台一样是先款后货的模式,公司预收/营业收入一季报是3.32,中报是1.56,减少的原因是学员结束后预收转成了营业收入,而且受今年机构改革和事业单位改革和上半年几乎没有招考的影响,但是预收的金额却并没有减少,预收款从43亿上升到了57亿,公司没有长期借款,经营现金流/营业收入都在1以上,说明公司处在好的赛道上。

公司的ROE从一季度3.52%到中报的16.56%,增长是从杜邦分析体系的三个方面都同时出现的增长净利润从8%上升到13%,说明公司产品在提价了,对于考生业说,由于是家长付钱,且现在外面就业形势不太好,而公务员等公考后的工作稳定性以及较好的工作环境,现有的考生都是独生子女,父母比较看重子女的工作舒适度,挣钱多少反而是其次的,不会再乎两三千块的涨价费用的,资产周转率从0.15上升到0.41次,公考一般是一次性交钱,不过话的下次免费继续学,而资产周转率的大幅度的上升说明很多学员考走了,预收费用转入了营业收入,负债率从70%上升到80%,主要是预付款增加所至。

只有10几亿的有息短期负债,其余的都是远期负债。实际有息负债才20%不到。今年事业单位收入较少,主要受事业单位改革停招的影响,但线上培训今年半年达到了去年1年收入,线上培训成本更低,净利润更高。将为公司的ROE还有提升的空间。

加蓬:教育股最大的风险就是政策,政策的朝令夕改使教育股,尤其是民间教育的风险与波动非常大。

John董:10月开始恢复,问题是已经砍了40%(农业部口径)恢复再快也得三年。牧原今天收盘历史新高了,明年牧原大概率300-400亿净利润,后年也是,两年净利润接近一半市值,大家觉得估值贵吗?明年给10倍就是3000亿,我觉得是明年的合理估值。看性价比了,到时候说不定转去新希望,因为新希望看的是后年。大家觉得明年净利润牧原和茅台谁会高一些?

子奕:明年净利润应该是茅台高,茅台500亿利润受外部环境影响小,而猪肉明年全年均价是个区间,不敢想太高。

攻城狮:牧原利润峰值应该跟明年茅台净利润差不多。对强周期行业或者企业,考虑龙头溢价,我认为合理市值大概是(高景气年度净利润+周期底部净利润)/2*12。

我举个例子,觉得没道理可以pass。有一个企业,平均利润100亿,你可能以10PE,1000亿收购。某一年行情大好,这个企业挣了400亿,你会以10PE,4000亿收购吗?这我看来,这400亿净利润中有300亿可以看作非经常损益,按收购1000亿+300亿=1300亿。如果以牧原明年400亿+净利润,市场按10PE定价,我认为市场太疯狂。

John董:我认同你的观点,所以给猪股估值非常核心的因素是完全成本,牧原未来可以回到12,而很多规模场成本16,因为feiwen的死淘很难下来。更别说散农了,等猪价下来的时候牧原出栏能达到4000万头,那时候赚300-400一头的话也是120-160亿净利润了,这是周期低位的净利润水平。也就是一个完整周期四年,高利润的两年每年可以达到300-400亿,低利润两年每年也在100亿以上。

攻城狮:养猪的门槛,能不能保证牧原在周期底部也盈利100亿不好说。之前周期底部时,猪企可都是亏损状态。这东西运行规律物极必反才会反。

白玉:周期底部牧原没有亏损过,对于其他标的,牧原是碾压优势,牧原历史上最低估值也比10倍高。

John董:未来十年牧原净利润合计水平在3000亿水平。当然现在很难判断准确,也只能毛估。牧原在周期底部也就亏损过一个季度,全年看从没有过亏损,而且人家已经经历了很多个猪周期考验下来的企业,正常四年一个猪周期,十年已经两个多了。

长投指数

2018年1月长线投资社推出了长线投资社群指数,有兴趣的朋友可以看看公众号刊登的文章《 重磅 | 长线社群指数发布》,每周公布一次。本周成份股涨幅和指数图分别如下表:

公益活动

2017年2月,我们创办了长线投资社群公众号,到年底时,收到了1万多元的打赏资金,我们拿出了8200元,资助了3名品学兼优的贫困学生。

2018年4月,公众号发布文章《公益| 但行好事 不问前程》,截至2019年10月13日,阅读2.2万人,赞赏人数795人,传递爱心,播种希望,长线投资社群与你同行!

知识星球

长线投资群成立于2015年10月13日,一直致力于价值投资理念的宣传和教育,在最初的2年多一直靠大家的义务奉献来运行。为了帮助更多的人,也为了将长线投资社群做的更好,2018年4月28日我们在知识星球上创办了“长线投资社群众筹圈”,希望众筹一些资金来保证长线投资群长期可持续发展。

目前已经有6000多位朋友选择支持我们长线投资社群,非常感谢大家的信任,这充分体现了我们一直提倡的“交流分享、感恩互助”精神。我们长线投资群知识星球,虽然是付费才能加入,但是来去自由,我们承诺:加入一年内申请退出,不用任何理由,全额退费!这样做的目的就是:聚集一帮真正志同道合的朋友,本着“共建共享、合作共赢”的精神将我们钟爱的价值投资事业进行到底。

“自利利他、自觉觉他、帮助别人、快乐自己”,同时我们也希望将长线投资社群建成全国最有影响力的公益共享投资社区,让更多的普通老百姓了解价值投资,学会价值投资,让更多的家庭因为价值投资而更加幸福。价值投资路上,感谢有你一路同行,希望未来越来越好!有关知识星球的初衷和详情请阅读文章《投资跃迁,有诗,有远方》。

芝士选股

长线投资群一位群友开发了一款好用的选股软件叫做“芝士选股”。芝士选股专注于发现有长期投资价值的好公司。正如芝士选股的SLOGAN,“股票好不好,十秒就知道!”,旨在让群友们能在短时间内判断个股的价值和风险,达到“一眼定胖瘦”的效果。

下面,一起看看芝士有哪些深受“芝粉”喜爱的功能: 一、投资亮点和风险提示在个股界面的最上面,芝士通过大数据分析技术对于个股的“亮点”和“风险”作了归纳:

上面茅台和獐子岛来举例,茅台的投资亮点多,无疑是很好的投资标的,但当前的PE估值分位已经很高,超过了过去十年中93%的时间,已经偏贵了。而獐子岛,风险提示内容很多,表示投资价值不大,大家就要多小心。做长线投资,应尽量规避此类风险较高的股票。 二、估值分位、相对价格强度RPS和PEG

除了投资亮点和分位之外,芝士的功能还很多。比如:爱尔眼科的估值分位图、牧原股份的相对股价强度(RPS)及万科A未来三年的PEG估值(PEG<1表示性价比高),在软件中都可以轻松查看!

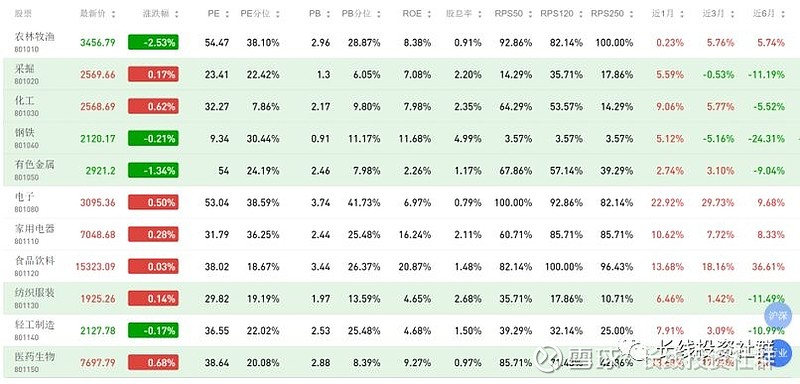

三、行业指数上周芝士选股新增了指数功能,可以很方便的查看主要的沪深指数和行业指数的估值(包括估值分位)、RPS、ROE、股息率等数据。

芝士中还有很多好用的功能,长按扫描下方二维码,就可以开始使用啦!目前为止,全部功能免费。

最后,芝士的创始人之一SIJIA托长线群的工作人员要加上最后这一段话,表达对长线投资群深深的感谢:2017年,我加入长线交流群,后来又加入了知识星球。两年多的时间,在群里学到了很多很多的知识,还多次参加了线下聚会。“芝士选股”中的很多功能和理念是在长线社群的交流、分享中受到启发的。长线群的创始人天山龙江大哥更是曾经深夜向我传授投资的方法和理念,这份恩情,一生难忘。芝士的愿景很简单,希望把长线群“与优秀企业长期相伴”的理念传达给更多人,帮助大家长期稳定盈利。心怀感恩之心,做有价值的事情。渡人,终将渡己。祝朋友们账户长红!

SIJIA 2019.9.8 北京

如果您喜欢本文,转发是最大的支持!

(声明:本文涉及的个股分析仅代表群内真正志同道合爱好长线投资者的交流分享,不构成任何投资建议!)