这是长线投资社群的第279篇原创文章

长线投资社群宗旨:为长线投资者提供一个免费交流和互动的平台,一切以成长价值为核心。很多人做了一辈子股票都没搞清楚股价为什么涨跌。为了帮助更多人认识价值投资,交流分享还是非常必要的。

长线投资社群愿景:建设一个真正志同道合、不掺杂任何商业目的、纯粹为兴趣爱好而来的长线投资朋友圈。投资理念:长线投资从拒绝平庸开始,坚持与净利润持续增长的优秀企业为伴,赚企业成长的钱。价值观:健康生活、快乐投资、交流分享、感恩互助!

精华速览

投资观点

(1) 大家长线建仓要有个优先次序:

(1)黄金赛道,以通策医疗和爱尔眼科为代表的医疗服务个股,但是目前估值高,等市场杀跌估值便宜了,最优先配置。

(2)次黄金赛道。以药明康德、凯莱英、泰格医药、昭衍新药为代表的创新药研发技术服务类个股,等市场杀跌有便宜的机会,次优先配置。

(3)以华兰生物为代表的血制品、艾德生物、万孚生物、安图生物等检测试剂企业,这些企业多多少少会受医保控费的影响,次次优先配置。

(4)以中国国旅、海天酱油、珀莱雅为代表的大消费企业,估值便宜了,可以优先考虑配置。

很多股票,好公司是好公司,关键不便宜,一定要耐心等它们跌,跌到成交量低迷+周主要均线粘合。不轻易出手,最好是不便宜不买,要着急买,就得有耐心,要做好一年不赚钱的准备。

(2)估值高低关键看成长空间,比如一家净利润100万的初创型公司,如果未来10年净利润能到10亿,即使你现在100倍市盈率买入,10年后以10倍市盈率卖出,你也将获得100倍收益。

短期其实都是市场情绪在波动,估值到底是高是低很难判断。因为未来成长空间很难判定,所以成长股投资大师彼得林奇最喜欢曲奇连锁复制模式,就是爱尔/通策这样的,一家医院赚1亿,十家医院赚10亿,成功的模式不断复制。

假如绝味鸭脖一家店一年赚10万,那么开一万家店就能赚10亿。其实这是适合普通人也最容易理解的模式,咱们大A股这样的公司也不少。

(3) 7月简评

7月收官,预期中的七翻身没有来,沪深300指数微涨0.26%,我们重点关注的长牛36股跌多涨少,涨幅前十位的个股:宋城演艺涨13.05%,海康威视涨11.93%,中顺洁柔涨9.45%,智飞生物涨8.93%,先导智能涨7.77%,东方财富涨7.38%,正海生物涨7.08%,药明康德涨5.67%,华测检测涨4.63%,欧普康视涨3.09%。我们发现涨幅居前的股多是经过一轮明显的调整处于低位的个股。跌幅前十位的个股:涪陵榨菜17.38%,恒顺醋业跌13.55%,晨光文具跌9.80%,片仔癀跌9.72%,苏泊尔跌9.19%,艾德生物跌7.18%,北方华创跌6.67%,伊利股份6.61%,通策医疗跌5.18%,海天酱油跌4.86%。这些跌幅居前的股多是涨幅巨大而业绩增长又没有那么快的股。因此,什么时候都要记住逆向投资,跌多了想想是不是有机会,而涨多了想想是不是有风险。再次提醒大家,目前长牛36成分股中绝大多数估值都在高位,请注意风险。

7月5G概念股大放异彩,我们前期重点提到的个股:生益科技涨26.25%,顺络电子23.32%,沪电股份20.26%,深南电路涨15.64%。7月5G的行情我是一点都没有参与,可惜了。

7月自选股中博雅生物放量大涨20.77%,周线/月线反转迹象明显,值得关注。

7月我看好的华兰生物、凯莱英都出现了冲高回落的走势,目前华兰生物跌到了周线关键位置,估值也再次回落到了30倍,看看8月是否能重新走强。凯莱英本周末发布半年报,股价经过4周连续的回调也到了关键位置,看看是否有好消息传来。

8月继续看好:华兰生物、凯莱英、万孚生物、安图生物、先导智能、宋城演艺,另外光环新网、健友股份、博雅生物也值得大家关注。

@木木:

关于科创板,上市前夕,似乎大家都不看好,现在两周过去了,不可谓不爆,主板都跪了。“人取我予,人弃我取”,此乃股市不变真理。

评论

荣:我觉得还是不应该以股价涨跌论对错,放远一点看吧。我如果是科创板的老板,一定在这个价格把公司卖出,然后自己去另外开一家公司。一个亿利润的公司,现在就至少卖出70亿现金。

天山龙江:之前对科创板的股没研究,最近看南微医学和心脉医疗感觉也不错。心脉医疗上市第一天最低价101元,对应市值70亿出头,我看机构预测今年净利润2亿左右,如此貌似当时的动态市盈率只有40倍不到,其实也还可以。如果当时敢介入,现在快翻倍了。机会是给有准备的人准备的,这话一点不错。

@通天:科创板现在是赶羊入圈,不要去羡慕。绝大部分个股会怎么上来就怎么下去。大部分人还是看看就好,高手可以短线搏杀。

雨:

连锁药店现在主要有高瓴资本旗下的高济医疗(11610家门店),基石资本旗下的全亿健康(2000家),今日资本的益丰药房,泽星投资的老百姓(最近已经在清仓减持)、君联资本的一心堂、摩根士丹利的大参林。

评论

荣:如果医保把个人账户取消的话,药店就全部歇菜了,这点要考虑一下。

雨:有可能,把个人账户通通归到统筹账户,医保局下一步可能会这么做。

@远航:

最近思考:最近消费股总是爆雷,抛开估值不谈,什么样的消费股最值得买?

消费股业绩提升有两种方式:销量增加和价格提高,当然量价齐升最理想了。

销量增加的两种方式:①大行业小企业,跑马圈地看谁快;②份额分完没增量了,大家就拼刺刀,这就是市场占有率提升的逻辑。

一、增量市场看谁快,现在哪些市场还有增量呢?如咖啡、果汁茶、火锅就是。没有增长空间的行业,如白酒、酱油、醋、榨菜、零食、牛奶、啤酒、红酒、宠物食品等。

就行业竞争格局而言,增量市场比存量市场更好做。有人说,竞争过后,寡头形成,大家就可以坐下来赚钱了,果真如此吗?格力为何跟奥克斯撕逼呢?为了奥运会冠名的事情,伊利跟蒙牛闹个没完,营收缓增,原来营销费用太高了。

只有在增量市场,才算是成长股,才能按照PEG估值。比如涪陵榨菜的高成长逻辑不存在了,就不能给30倍估值,20倍算不错了。

二、很多公司另辟蹊径,找增量市场。这方面香飘飘做的不错,在奶茶遇到瓶颈后,切入果汁茶市场。二季度公司果汁茶实现销售额4.16亿元,上半年实现5.87亿元,整体表现超预期。果汁茶凭借其“定位准确+包装新颖+健康理念”的特点,在去年下半年推出后便快速增长。

海天味业,券商之前也一直提海外市场的逻辑,但对于中国消费企业来说,难度很大,连茅台在海外都不行。所以海天的增量逻辑并不充分。另外,海天的产品整体偏低端,因为是做餐厅路线,2B无法要价太高。所以无法提价。现在千禾主打有机、零添加,抢了很大的高端市场、家庭市场,零添加这块是个增量市场,看好千禾的成长性。

三、卖什么消费品最好。成瘾性,只要一个东西成瘾,就不愁卖。毒品、酒精、烟草、碳酸饮料、咖啡、巧克力……麻辣也有成瘾性,川菜开始席卷全国,火锅、麻辣烫、小龙虾等等都是如此,全国人都变成重口味。2018年,全国火锅业总收入8757亿元,预计将在2020年超万亿。火锅和川菜的线上订单量占比超过25%,在份额占比前五的细分品类中,只有火锅和川菜品类继续增长。所以,H股的海底捞和颐海国际,涨到天上去了。

白酒更不用说,除了成瘾,还有社交作用,高端的茅老五,产量又是有限的,喝酒的人的终极目标,就是天天喝茅台。所以高端白酒只要不作死,增速是确定的。茅台还很聪明,一直没怎么大幅提价,电商平台坚持平价卖酒。因为再好的东西,价格涨到天上去,也是撑不住的。相比之下,不知道谁给了阿胶和榨菜天天提价的勇气。

以上分析,只是定性的,巴菲特说,模糊的正确好过精确的错误,消费品公司更应该是三句话就能打动人。

四、结论:

1)提价要谨慎。榨菜爆雷,说明涨价不是万能的。可口可乐、麦当劳那么牛,你看他提了多少价?

2)选股要选有很大增量空间,或者成瘾性的。这样增速才够快,粘性才够高,才会带来更好的业绩和估值。

评论

雨:榨菜是小行业,行业已经到天花板了,开始存量博弈竞争了,这时候盲目提价,很容易把市场份额让给竞争对手。开拓新品种,脆口榨菜、泡菜应该是不错的战略,提价真的要缓缓了。

志祥:白酒总量不会增加,但价格会涨,中低档酒跟随通胀,高档酒超越通胀。

远航:可以这样理解,增量消费没有了,存量结构的变化。

志祥:特别是高档酒,有社交和礼品属性,和一般消费品逻辑不一样,茅台更不一样,竟然还加入了保值增值的金融属性。这个行业本身就是个好行业,并且随着电视媒体衰落,人群注意力分散化,现在树立一个高端品牌越来越难。现有的高端品牌护城河又被动增强了,像五粮液和泸州老窖过去在品牌运营上经常乱来,竟然也没事。

远航:他们是天生的赢家,就像我们说的命好,出生就是富二代,不可复制,不可模仿,只要好好干,不需要努力,就能混的好,其他行业可能做的累还不赚钱。

最近二十多年的规律,凡是股价超过茅台的,凡是叫XX中茅台的,全部都倒下去了,没有一个胜出的,至今这个规律还没破,要是茅台的属性这么容易复制,就不会是独一无二的了。

@John董:我觉得没有一成不变的好生意,五粮液不是也被自己玩坏过。时代变化太快,唯一不变的就是什么都在变。茅台市场价已经2500左右了,这样近乎消灭了消费属性,别告诉只有收藏属性的叫消费品,这样下去也会有问题的。

远航:投资选公司,就是选择一个生意模式,是不是容易赚钱?对生意模式的理解和赚钱情况的分析,基本上就是理解一个公司的好坏和投资价值。

股市有两种投资赚钱模式,一种公司持续增长赚钱,我们也跟着赚钱(但这里有周期和预期问题);另一种赚市场博弈的钱,比如赌重组、反转、热点、中短线、政策之类。

个股交流

凯莱英

天山龙江:凯莱英发布2019年半年报,实现营业收入10.93亿元,增长44.27%,归属于上市公司股东的净利润2.29亿元,增长46.37%;扣非净利润2.02亿,增长42.75%。同时,公司发布2019年前三季度业绩预告,预计净利润35221万元至37830万元,增长幅度为35%至45%。凯莱英的业绩完全符合预期,这样的公司耐心拿着基本上是2年赚一倍的节奏。

@54岁新起点:目前看,凯莱英可以持有3年以上,非公开项目预计销售额36亿元,而18年是18亿元,也就是再造两个凯莱英,新项目的利润率更高,因为大部分是制剂。在股东一栏中,社保由原来的一家增加到2家,养老金也进来了,机构占比在增大。

凯莱英19年上半年的进入临床项目数量同比接近翻倍,为将来商业化项目的增加打下了坚实基础。

阳光天使:凯莱英的下游是各大制药厂,他有多大的话语权?

昭衍新药

天山龙江:昭衍新药股权激励考核目标:以2018年营业收入值为基数,2019~2021年增长率分别不低于30%、69%、119.7%。

我认为:昭衍新药股权激励增长目标为营收复合增速30%,看过去2年的历史,净利润增速都是超过营收增速的。2018年公司扣非净利润为0.9亿,假定未来3年扣非净利润增速为30%~40%,那么2021年净利润为2亿~2.5亿,按乐观预期给予40倍动态市盈率,则对应市值为80亿~100亿。目前昭衍新药的市值为80亿,显然现在是缺乏安全边际的,如果未来一年公司跌到50~60亿市值,我认为则可以积极关注。

华兰生物

天山龙江:看华兰历史走势,每次突破前高涨一段都要回踩前高。

我认为华兰生物产品技术壁垒高、发展前景好、财务健康,耐心持有就好。

艾德生物

天山龙江:艾德生物股权激励考核目标:以2018年营业收入值为基数,2019~2021年增长率不低于30%、62.5%、95%。

艾德的半年报:公司实现营收26591.02万元,比去年同期增长31.32%;实现归属于上市公司股东的净利润7816.26万元,比去年同期增长12.34%。若剔除报告期内股权激励成本摊销的影响(不考虑所得税影响),则归属于上市公司股东的净利润8753.57万元,比去年同期增长25.81%。公司研发投入4053.94万元,比去年同期增长23.36%,占营业收入的15.25%。国内业务实现营业收入23526.57万元,比去年同期增长30.25%,海外业务实现营业收入3064.45万元,比去年同期增长40.11%。

我认为艾德生物的中报还是不错的,业绩增长至少符合我的预期。

北方华创

天山龙江:长线群出品的北方华创的深度研报来了,有兴趣的可以上知识星球看一下。本文作者的结论如下:

芯片已经成为我国最大的进口产品,解决“中国芯”问题以支撑未来50年的发展极为迫切。目前集成电路产业发展已经成为国家重点战略,在16个国家科技重大专项中,01/02专项专攻集成电路,03专项重点之一,也是集成电路。在2015年发布的《中国制造2025》的报告说,2020年中国芯片自给率要达到 40%,2025年要达到 50%。而工信部的规划指出2025年要达到70%芯片自主化。半导体设备恰恰位于集成电路自主化道路中的核心要塞,只有解决了半导体设备和材料等核心技术,才能真正提升集成电路自主化率。

北方华创作为 A 股中的稀缺标的,目前处于业绩的高增长阶段,而半导体设备又处于半导体产业上游咽喉,国产化替代空间巨大,因此享受一定的估值溢价。

对于此类国之重器,传统的市盈率已无法解释高高在上的估值,市销率或市值对比法更适用一些。北方华创定增项目达产后将实现营收28亿元,相比2018年营收33.24亿元,增长84%,这将为其后续市值增长提供动力。

投资要有自知之明,市场可以疯狂,但我们必须保持清醒。锂电设备龙头先导智能也曾风光无限,市盈率一度高达上百倍,潮水退去,2018年业绩增速下滑,估值被杀,遭遇典型的戴维斯双杀。投资,一定要注重安全边际。

涪陵榨菜

@白衣使者:涪陵榨菜2019年上半年实现营收10.86亿元,同比增长2.11%;实现净利润3.15亿元,同比增长3.14%。从当季度看,公司Q2营业总收入5.59亿元,同比增长0.56%,净利润1.6亿元,同比下降16.18%,扣非后下降16.94%。

明显低于预期。高估的消费股,一旦业绩不达预期,下跌还是比较厉害的。

@东仓:公司是一家好公司,但这公司高估了自己的提价能力,需要适当的回归。

@淘宝屋很二:任何产品业绩不可能持续高增长,增长放缓是正常的,但是业绩的确定性也是榨菜的一个好的方面,做股票做确定性比做成长性更重要,所以榨菜不能算雷,只能说要等等。

@Mwj:榨菜进入业绩换挡期,主营除了榨菜以外的其他产品需要放量出现新的增长极。目前看,基本面并未变坏,市场只是根据目前的业绩水平给出合理价格。榨菜目前也会因为情绪的原因,会出现好的估值买点,但关键是要有明确的新的增长点出现,那么剩下的就是时间问题。找到合理估值点,耐心守候。

雨:涪陵榨菜的品牌、渠道、规模成本优势都还在的,但是榨菜行业天花板是存在的。涪陵榨菜应该早已经意识到行业天花板,所以才去并购,多元化的长期战略,短期靠提价。中国人口基数大,涪陵榨菜其实确定性很高的。

@天下有道:关于榨菜的研究,我看过唐书房的一个详细的分析,从渠道、股东、销售等方面都进行了阐述,最终的结论是,行业高度有限,而且核心股东持股比例低,且减持多,建议观察。

@小狮子旺财:需求、需求量和价格的关系,首先价格一定会影响需求量,但如果需求很强烈(刚性需求),影响的就比较小,如果需求一般(可有可无),影响就比较大。阿胶和榨菜,阿胶属于后者,榨菜略微属于前者。

常识:这玩意吃了几百年,以后还会继续吃。当前的共识(也许是错的):销量饱和,提价困难,到顶了。冯柳说,可以改变的共识,可以做逆向,不能改变的共识,只能顺向。到底共识是对是错呢?

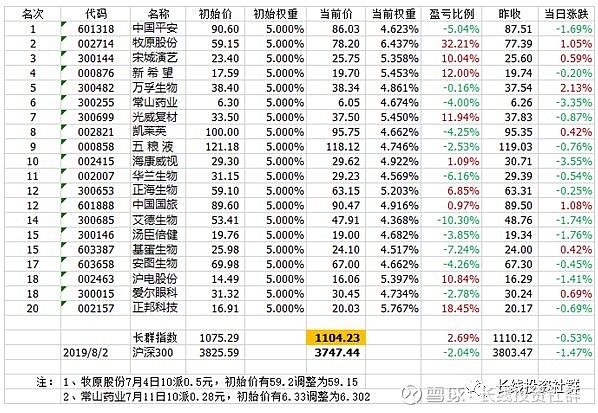

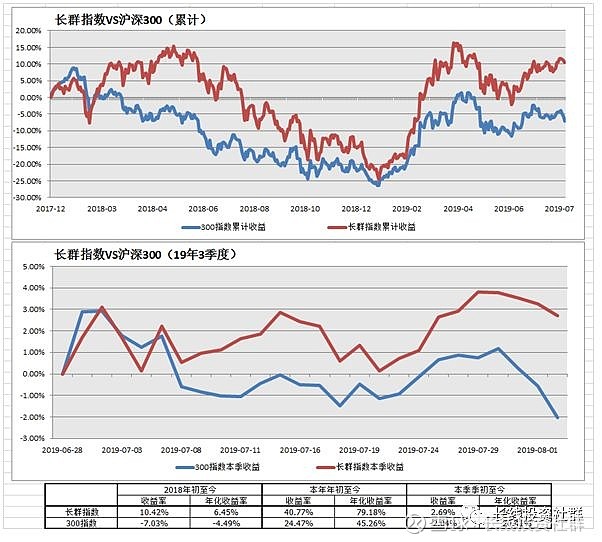

长投指数

2018年1月长线投资社推出了长线投资社群指数,有兴趣的朋友可以看看公众号刊登的文章《 重磅 | 长线社群指数发布》,每周公布一次。本周成份股涨幅和指数图分别如下表:

公益活动

2017年2月,我们创办了长线投资社群公众号,到年底时,收到了1万多元的打赏资金,我们拿出了8200元,资助了3名品学兼优的贫困学生。

2018年4月,公众号发布文章《公益| 但行好事 不问前程》,截至2019年8月4日,阅读2万人,赞赏人数787人,传递爱心,播种希望,长线投资社群与你同行!

如果您喜欢本文,转发是最大的支持!

(声明:本文涉及的个股分析仅代表群内真正志同道合爱好长线投资者的交流分享,不构成任何投资建议!)