叮咚叮咚,知行黑板报准时抵达,请查收。

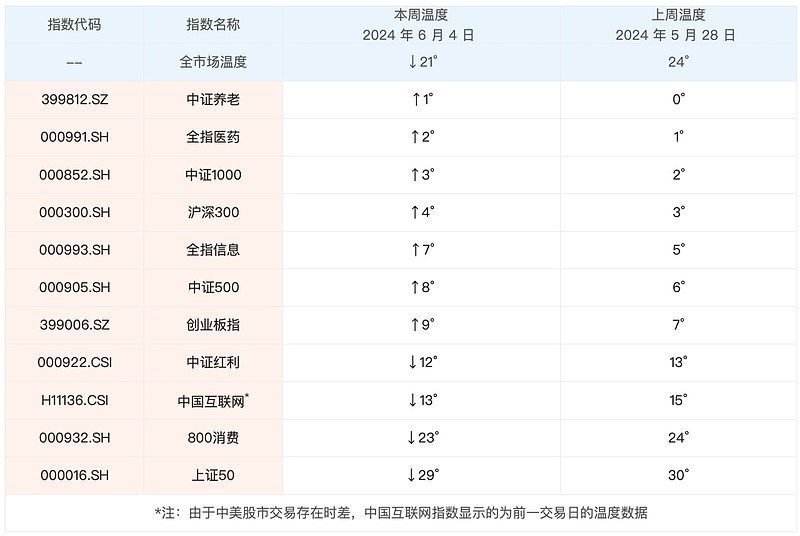

先来看一下最近一周的股票市场情况。从全市场指数上看,貌似波澜不惊,中证全指最近一周小幅下跌 0.45%,但实际上,大多数行业和个股都表现不佳。全市场不到三成的股票是上涨的,股票涨跌幅中位数是 -2.48%。这也是今年市场一个缩影,从市场指数上看股市还行,但从个股的角度来说,则是妥妥的熊市。今年以来全部A股涨跌幅中位数是 -19%,股民们的持股体验非常糟糕。

正因为最近一周大多数个股表现不佳,我们最新的全市场温度下降到了 21°。最近一周,部分个股遭到风险提示(ST),继续引发市场对于小微盘股的担忧,小微盘股相对于大盘股跌幅会更大。我们在 之前的文章里 介绍过,这是新的退市制度带来的影响。大家还是尽量远离有退市风险的个股。不过这些对长钱账户的影响都很小,$长钱账户(TIAA001001)$ 是以大盘风格为主的,而且主要配置指数,今年业绩还算稳健。今年多次的小微盘股风波,长钱基本都避开了。

最近一周具体指数上,之前表现不错的中证红利和中国互联网/恒生科技此次回调明显,而全指信息和创业板指由于有利好刺激,最近一周涨幅在 2% 以上。由于长钱账户均衡配置各类指数,最近一周业绩波动较小。我们看到,长钱账户本周仍旧没有进行调整,大家继续耐心持有就好。

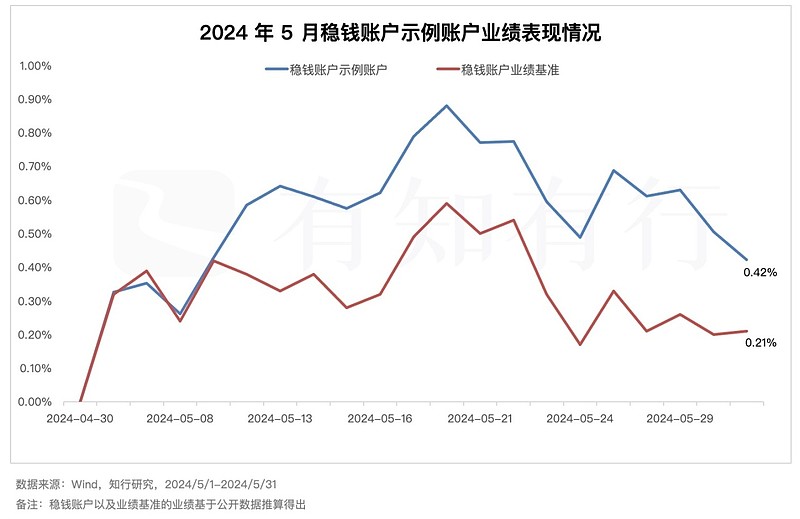

本周是按照惯例披露稳钱账户月报的日子,以下内容会给大家介绍稳钱账户在五月份的表现。一句话概括是:稳钱账户五月份先涨后跌,整月小幅收涨。

首先来看稳钱账户在五月面对的市场情况。整个五月份,债券市场波动不大,权益市场整体有所回调。重要的市场指数方面,五月中证全指、创业板指分别下跌 -1.51% 、-2.87%,中证红利则继续表现较好,上涨 3.09%。代表主动偏股基金平均表现的中证主动偏股型基金指数下跌 -0.88%,代表中长债基金平均表现的万得中长期纯债型基金指数上涨 0.37%。

受此影响,今年五月份,稳钱账户示例账户上涨 0.42%,这个业绩是扣费后的业绩。同期,稳钱账户的业绩基准上涨 0.21%。今年以来,稳钱账户示例账户已经上涨 3.39%,同期业绩基准上涨 1.29%。(业绩基准为:「80% 中债新综合财富(1-3年)指数+15% 中证全指全收益指数+5% 中证货币基金指数」,稳钱账户以及业绩基准的业绩均由 wind 的公开数据推算得出)。

五月份股债市场整体的波动都处于合理范围内,在经历了从二月初以来的快速上涨行情之后,股票和债券都进入到一个短期的调整阶段。市场方面发生的事情不多,那这一期稳钱月报我们来聊一下,稳钱账户相比于市场上其他大多数的同类组合产品有什么不同,让持有的用户可以进一步了解稳钱账户的特点,从而在众多不同的组合中选择最适合自己的方案。

现在大多数平台推荐的稳健理财产品多种多样,在挑选时,首先需要关注其股票、债券等大类资产的长期配置比例中枢是多少。何为稳健,见仁见智,股债等大类资产的配置比例会影响这个组合长期的风险收益特征。股票比例为0%,10% 以下,10%-20% 之间,20% 以上,组合长期表现自然有所不同。

如果一点股票风险都不想承担,就买纯债类产品;如果想承担更高风险追求更高回报,可以选股票仓位很高的产品。需要注意的是,A股波动很大,如果选择股票仓位在 20% 以上甚至 30% 以上的话,就需要对波动有更高的容忍度,以及一旦股市持续表现不佳,就可能有更长的时间处于浮亏状态。

目前市场上稳健类的组合产品,股票比例中枢大多选择在 10%-15% 之间,产品的风险收益特征较为类似。我们这次主要介绍这些组合产品的具体区分情况。这类产品前几年在行业中有一个统称,叫做「固收+」组合,这两年这个统称受到了用户的诟病。

一个「固收+」组合,按照大家通常的理解,往往就是在债券资产的基础之上,叠加一定比例的股票资产。债券资产以提供稳健收益为主,股票资产以增强收益弹性,两类资产通常被割裂开来看待。但如果仅仅是把一边的债券资产组合和另一边的股票资产组合直接放在一起,而不是放在统一的稳健资产框架下一起看待的话,可能就会导致组合两边的严重倾斜。

比如在过去三年大家所诟病的「固收+」变成了「固收-」现象,背后的原因便是在股票市场整体不好的情况下,即使组合中股票资产的仓位有限,但由于股票资产的波动性远远大于债券资产,就可能会导致股票资产所造成的下跌,甚至超过了占比更大的债券部分的上涨。

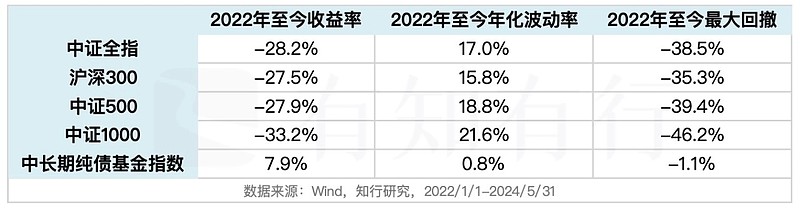

从 2022 年以来,A股市场整体经历了一波持续下跌的熊市行情,主要宽基指数最大回撤均超过 35%。虽然「固收+」组合中股票资产占比处于少数,但却贡献了整个组合中绝大部分的波动率,从而也导致了在过去三年,单纯地基于股票和债券两者简单叠加的「固收+」组合的表现并不太理想。

稳钱账户期望持有用户不论何时买入,持有一年以上,会有一个相对平稳的持有体验,那么稳钱账户面对上文介绍的股市持续大幅下跌,在股票资产部分是怎么应对的呢?

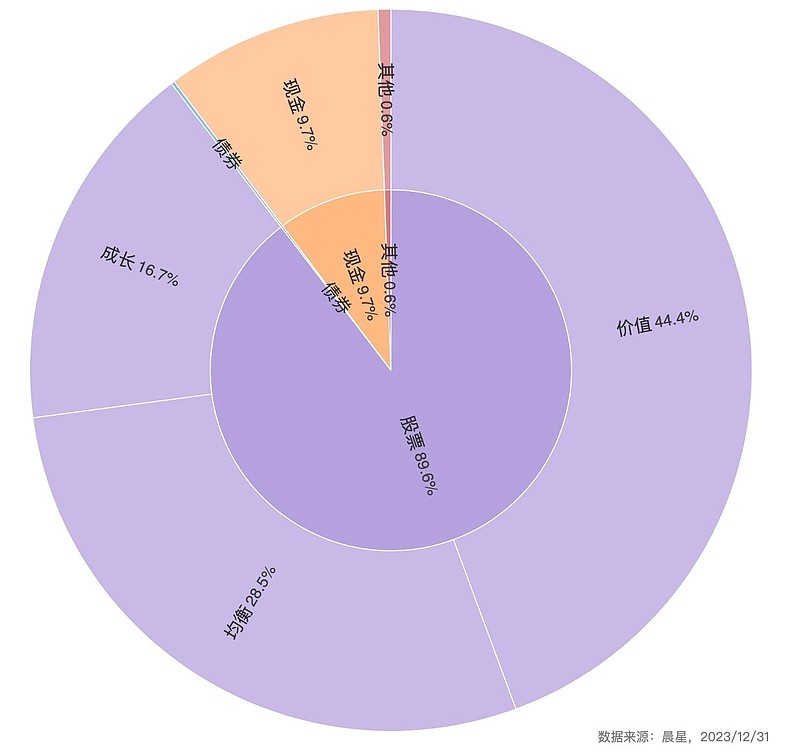

在之前的稳钱月报里面,我们已经介绍了稳钱账户 在股债大类资产配置方面的特点,以及 底层债券和股票资产的风格情况,其中我们提到稳钱账户在股票部分的配置是以价值风格为主、成长风格为辅。

我们可以把稳钱账户的偏股型基金部分当做一个整体进行穿透,看看整体的风格占比情况。可以看到,稳钱账户配置风格是在均衡配置的基础之上,以价值风格为主,成长风格为辅,并不是完全以均衡风格为主,又或者像市场上很多稳健组合一样超配成长风格,反而是相对多配置了价值风格。

通常来说,价值风格相比于成长风格,会更加看重低估值因子,同时整体的波动率会更低。我们可以从国证价值和国证成长两个指数长期的走势对比看到,国证价值长期的走势会更为稳健。它的缺点是可能在短期内,股价的弹性不如成长风格,很难实现爆发性的增长,但优点便是,价值风格指数拉长时间来看可以呈现更为稳健的运行趋势,降低股票资产部分整体的波动性。

稳钱账户的投资目标是争取较小的波动去获取合理的回报,实现资产的保值增值,而并不是去追求更高的收益或者更高的弹性,所以我们也能看到稳钱账户在权益部分更多配置了价值风格,而相对少配了成长风格。

相比于传统的「固收+」组合将股票和债券两者割裂开来讨论,股票资产部分盲目去追求高弹性,却造成了组合更大的波动。稳钱账户的配置风格,更多体现出的是把股票和债券共同放在稳健资产的框架下进行分析,股票风格在价值方向的超配,也是为了实现其投资目标所做出的自然而然的选择。

我们可以通过指数组合的回测,来看看不同风格的股票搭配,对「固收+」组合的整体影响会是什么样的。在股票部分我们选取中证全指、中证红利和创业板指三类指数,分别作为均衡/价值/成长三类风格的代表,债券部分选取万得中长期纯债型基金指数。三种不同风格的股票指数,分别与债券指数搭配作为三个「固收+」组合,权益中枢均为 15%,每年做一次再平衡,回测时间从中证红利修改编制规则之后、历史数据最早的 2014 年初开始,一直到 2023 年底。

从历史回测走势中可以看到,如果我们单纯以追求短期收益率高低的话,股票部分应该更多超配成长风格。因为超配成长的弹性更大。例如从 2019 年初买入一直到 2021 年,「创业板指+债券基金」的组合收益最高,可以在短期业绩排名中脱颖而出。

但硬币的另一面,自然是更为波动的投资体验。我们可以做极端假设,如果一名投资者是在 2015 年 6 月中旬牛市的高点,买入「创业板指固收+」组合,那他要等到 2019 年 12 月中旬才刚刚实现回本。而同期,中证红利和中证全指的「固收+」组合的收益率,分别为 10.20%、5.25%。而同样,如果一名投资者是在 2022 年初买入「固收+」,到 2023 年底,中证红利、中证全指、创业板指三个「固收+」组合的收益率,分别为 5.88%、1.25%、-2.27%。

整体来看,股票资产部分以价值风格为基础的「固收+」组合,在过去的表现中会带给投资者更好的收益体验,不追求短期的高收益,却带来了持有期内更好的收益风险回报比。

追求高收益弹性,从来不是稳健类组合的目标。尽力改善投资者的体验、用较小的波动,去获得合理的稳健回报才是稳钱账户所希望实现的。——这是稳钱账户与其他组合不同的地方。

不同的组合有着各自的特色,不存在高低优劣之分,我们作为投资者,最重要的是真正清楚自己心里的合理预期是什么,从而做出更适合自己的投资选择。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。如需转载引用,请注明来源并取得有知有行的授权。