叮咚叮咚,知行黑板报准时抵达,请查收。

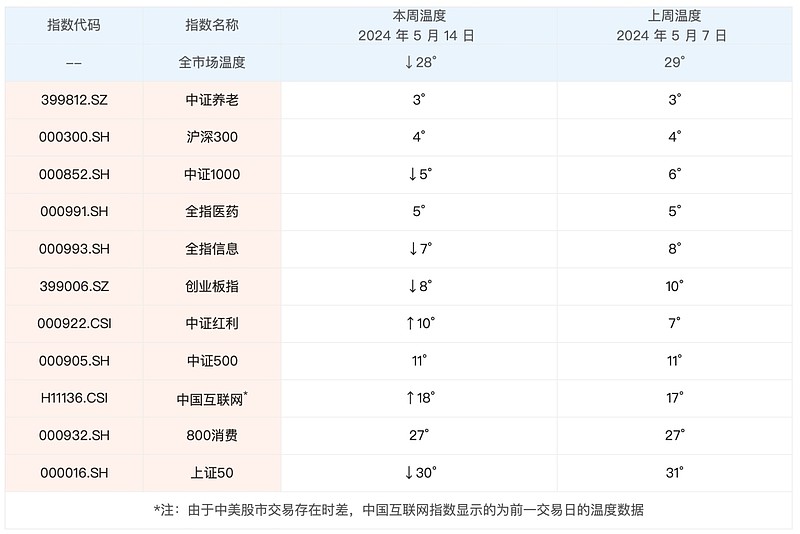

最近一周的A股很是平淡,中证全指小幅下跌 0.67%,其他指数有所分化,但整体波动都较小。最新的全市场温度为 28°,跟上周相比,变化不大。

上图展示的A股指数里,表现最好的是中证红利,最近一周上涨 1.29%,其次是中证养老,上涨了 0.98%。其他指数都有所下跌。下跌最多的是全指信息和创业板指,分别下跌 2.35% 和 1.95%。价值风格整体表现好于成长风格。中概股依旧延续上涨的势头,恒生科技最近一周上涨了 3%,港股近期的表现整体好于A股。

$长钱账户(TIAA001001)$ 在今年二月底调整了「新钱买入配置比例」,之后就面临了股市窄幅震荡的局面。股市的波动降低之后,长钱账户没有进行过任何操作。长钱账户本身会随着市场的大涨大跌进行仓位的动态调整,在市场波动很小的情况下,长钱账户也只能静观其变。这周我们看到,长钱账户仍旧没有进行调整。

长钱账户不操作,不代表着大家也要随之等待。长钱账户进行仓位的动态调整,本身也是希望降低大家择时的难度,给大家尽量提供一个当下适合的资产配置方案。所以,如果你有资金想投入,尤其是以每月现金流的形式进行投入,没必要进行等待。假设你当下投入后,市场迎来上涨,你可以尽早享受收益。反之,赶上市场下跌,长钱账户也会通知你提高股票仓位,越跌越买的。

每个人都希望在市场恐慌性大跌的时候投入大量的资金,市场大涨的时候少投入,然而事实往往是相反的。尽管很多人盼着全市场温度 1° 的再次到来,到时候自己绝对不会错失机会,但那个时候又会再次面临悲观恐慌氛围的考验,自己能不能真的多投入呢?也有很多人觉得市场现在有所上涨,不愿意买入。但很可能再涨一涨,又担心自己会错失机会,于是选择买入更多。

短期市场的变化很难预测,长钱账户给出了当下买入的配置比例,股票类资产有 65%,这说明当下股票的性价比依然很高。之前有用户问,要不要针对长钱账户再进行一次买入时点的择时,怎么说呢?这需要对长钱账户更深入的了解以及更高的交易能力,对于很多人来说,尤其是平时没有时间精力去研究市场的人来说,按照自己的投资计划,有纪律地买入即可。

截止到上周五,我们看到长钱账户的持有人有 62% 的比例已经回本,这些朋友大多是去年买入的,经历了市场在去年下半年和今年春节前的大跌,随着市场小幅反弹,浮亏快速收窄,有很多人已经获得了正收益。这主要是由于长钱账户在大类资产配置、仓位管理、基金品种选择上的一系列操作,整体控制了账户风险,回撤小,回本的概率就会提高很多。

由于每个人买入时点不一样,为了说明长钱账户是如何操作的,我们来拿长钱账户示例账户来举例。

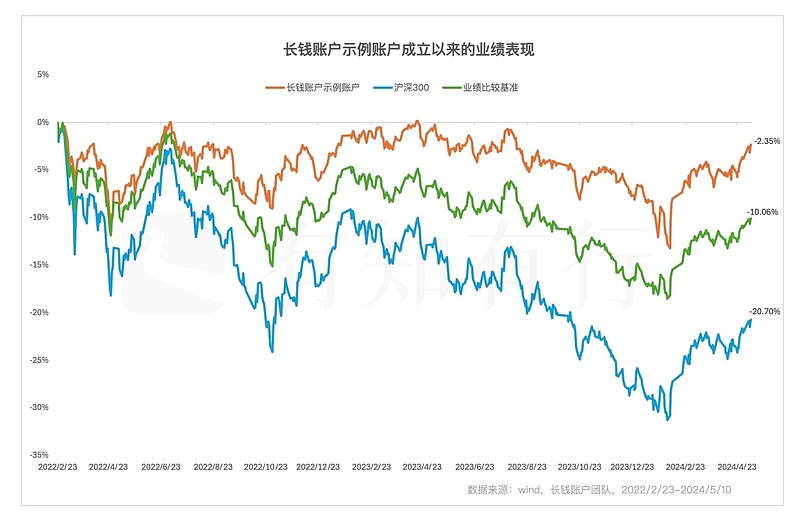

长钱账户示例账户在 2022 年 2 月 23 日建立,如果你在那个时候买入一笔,就会跟它的业绩较为接近。由于建立时点赶上了 2022 年年初下跌的阶段,截止到今年 5 月 10 日,示例账户累计收益率是 -2.35%(扣除了投顾费等费用)。同期如果你买入沪深300指数,累计收益率是 -20.70%,这意味着示例账户相对于满仓沪深300的超额收益有 18.35%。

为什么会有这么高的超额收益呢?我们来仔细看一下。上面图里有一根绿色的线,这根线代表了长钱账户的业绩比较基准(65% 沪深300 + 35% 中证全债)。如果你在示例账户成立之初买入了业绩比较基准代表的股债组合,截止到目前,累计收益率是 -10.06%。从满仓沪深300到配置 65% 的沪深300、35% 的中证全债,在市场下跌的过程中,就能大幅降低亏损,同时降低波动,这就是大类资产配置带来的效果。

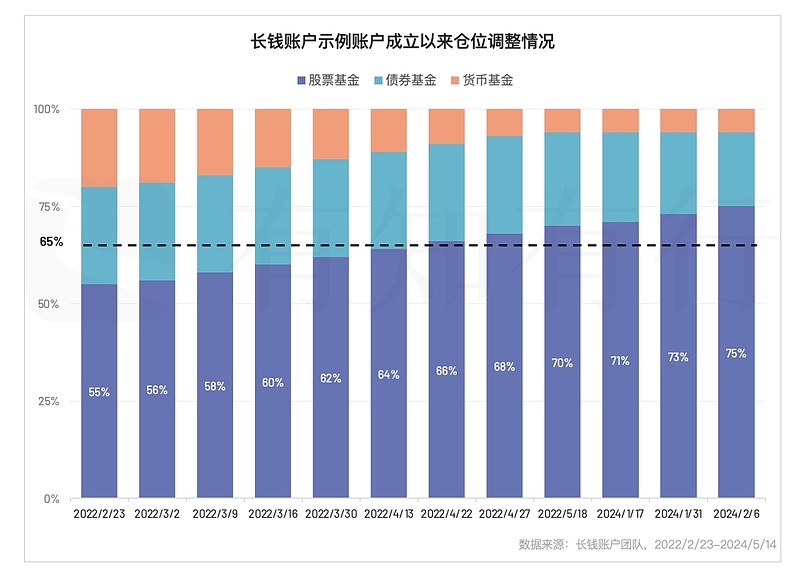

长钱账户并没有在最开始买入 65% 沪深300、35% 中证全债的组合,一直持有到现在。长钱账户做了两个方面的操作。一种是调整股票基金的仓位,从最开始建立时只有 55% 的股票基金,随着市场下跌,慢慢加仓,最终将股票基金的比例从 55% 提高到 75% 左右。

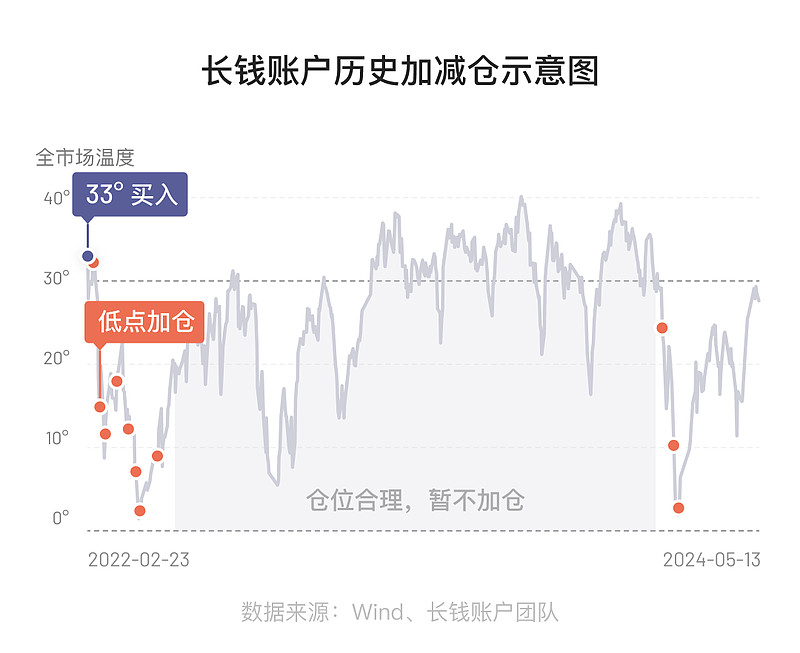

上面两张图,分别展示了长钱账户示例账户成立以来的大类资产仓位调整情况,以及在股票基金上选择的加仓时点。可以看出,长钱账户基本都是在市场温度较低的阶段进行了加仓操作。除了仓位的调整,长钱账户也进行了基金品种的选择,并不仅局限于沪深300,而是在大中小盘、价值成长指数、行业主题指数之间进行选择,在加仓过程优选性价比高的品种。这种操作,使得相比于最初只配置沪深300来说,获得了一定的超额收益,并且进一步降低了波动。

在熊市艰难的过程中,长钱账户通过上面的一系列操作,起到了控制风险、稳定收益的目的。在上面业绩表现的图里能看出来,市场很惨烈,但长钱账户的风险相对可控,回撤较小,回本也会更容易些。大家在熊市中的投资体验好一些,才会有更多的人成为同路人,一起走下去。

说完长钱账户,最后我们来说一下稳钱账户和海外长钱,最近有两个信息值得大家关注:

首先是稳钱账户和海外长钱降低了起投金额:网页链接{从原来的 1000 元下降到 200 元。}

此次调整后,有利于更多人能更便利地开启投资之旅:例如每月工资结余不高的人,可以尽快买入,细水长流,慢慢积累投资经验;例如想进行分批买入的人,也不用担心海外分批买入的起购金额过高;例如想把每月投资金额按照一定比例分别买入长钱、稳钱、海外的人,也可以执行计划了。不论这个计划是为了养老、子女教育、储蓄还是其他。长期、方便、纪律性地执行计划,目标才会尽可能地实现。

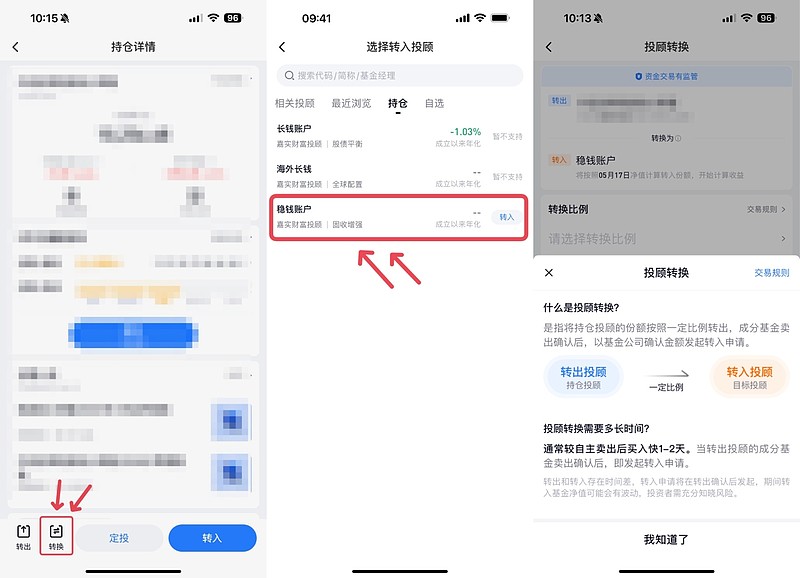

除此之外,稳钱账户在雪球基金上开通了「投顾转换」功能。

如果你在雪球基金上持有其他组合,经过考虑后,想把这些组合的一部分或者全部,转入到稳钱账户里,那么「投顾转换」功能就很适合你。

你会在拟转出组合的持仓详情页面的下方,点击「转换」按钮后,就可以选择将该组合按照你期望的比例进行转换,转入到稳钱账户里。相比于先赎回该组合,等钱到账后,再买入稳钱账户,利用投顾转换功能,在费用上没有节省,但可以节省转换时间,会快 1-2 天,一键操作也更便利一些。具体流程见下图:

需要提醒的是,如果想转入稳钱账户,你必须之前就买入过。原因是,稳钱账户团队希望你在首次买入之前,在有知有行 App 上,先对稳健投资有基本的了解,并通过相关知识的问答后,才能买入。即便你想使用投顾转换功能,我们也希望这个流程你也体验过。

目前只有稳钱账户支持了投顾转换功能,长钱账户和海外长钱由于组合策略的复杂性,目前还不支持。

我们上面介绍的两个功能本身跟投资策略关系不大,属于交易功能的优化,目的是提高交易的便利性,有需要的你可以参考。我们下周见~

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。如需转载引用,请注明来源并取得有知有行的授权。