叮咚叮咚,知行黑板报准时抵达,请查收。

临近年末,市场情绪再次萎靡不振。低迷的情绪最终导致A股的下跌以及成交量的萎缩。在这个过程中,多数的宽基指数和行业指数都出现了回调。

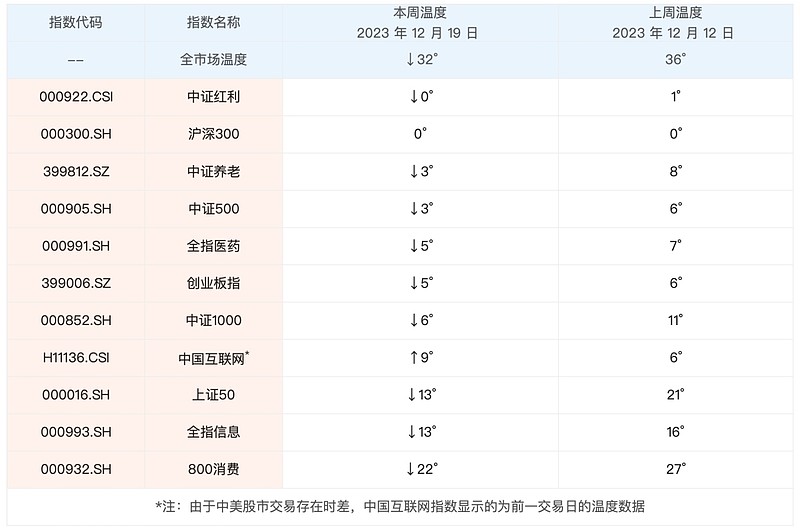

最新的全市场温度是 32°,跟上周比有所下降。具体指数方面,最近一周有两个需要关注的现象,一个是上证50、沪深300创出 2021 年下跌以来的新低,一个是小盘股在补跌。

我们在之前的文章里反复介绍过,今年行情很割裂的一点是大小盘股的分化:大盘股以及对应的大盘指数下跌更快,而小盘股及小盘股指数相对抗跌一些。你能想象么,尽管今年以来大家熟悉的宽基指数出现了下跌,但从全部A股视角来看,今年以来截止到本周二,全市场个股涨跌幅的中位数是 3.2%,至少一半的个股今年是上涨的。

而沪深300、上证50作为大盘指数的代表,今年以来跌幅已经超过了 10%,本周更是创出了本轮下跌以来的新低。从这一点就能感受到市场的分化。

之前大盘指数跌的时候,小盘指数相对抗跌一些,但最近一周小盘指数跌幅超过了大盘指数,中证1000下跌了 3.54%。之前小盘股的相对强势,托住了整体市场的下跌幅度,但如果小盘股继续补跌的话,不排除市场会进一步下跌。

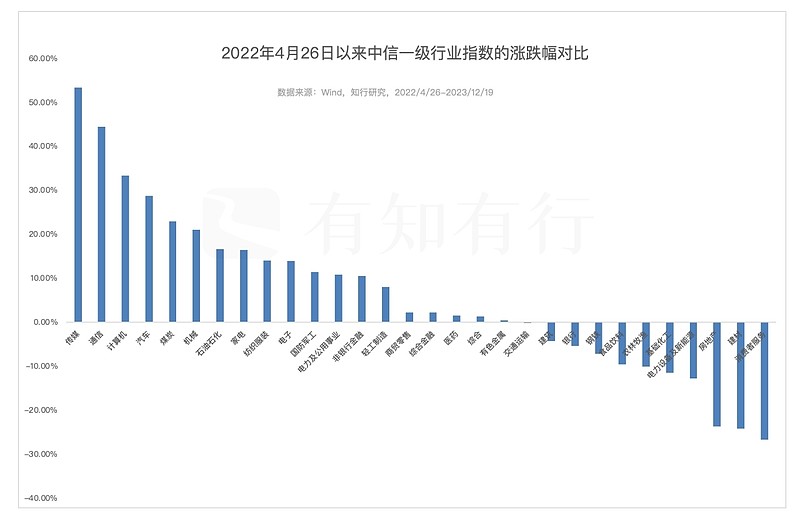

不知道大家还记不记得去年四月底的低点,那个时候全市场温度是 1°,基本对应了全市场大部分个股在当时的低点位置。截止到目前为止,长钱账户关注的A股指数里面,全指信息、中证1000、中证红利、中证500相比于去年四月底的低点,仍旧是上涨的;而800消费、上证50、创业板指、沪深300、全指医药则出现了明显的下跌。如果看行业指数的话,30 个中信一级行业里,有 19 个都是上涨的。

如果之前上涨的股票补跌,而之前下跌的股票仍旧表现不佳的话,市场会继续下探,全市场温度会出现下滑。按照$长钱账户(TIAA001001)$ 的逻辑来看,也会通过发车的方式,卖出货币基金、提高股票基金的仓位。类似的事情,去年长钱账户经历了一次,这次如果继续的话,相信会按照同样的逻辑操作。

当然,并不是说市场一定会如此演绎,但长钱账户做好了准备:如果市场继续下跌,按投资逻辑会提高股票仓位;如果市场呈现整体横盘震荡内部结构分化行情,现在长钱账户在股债以及不同风格指数里的分散配置,也足以应对。当然,如果市场上涨,那就更好了。总之,大家别慌。

本周我们看到,长钱账户不发车,之前买入的用户耐心持有就好。

说完了长钱账户,还想和大家说说有知有行最近的好消息😁上周,有知有行和合作伙伴联合推出的「稳钱账户」上线了,就在 App 的首页你就可以看到入口。

说起「稳健」这两个字,其实每个人的判断和感受是不一样的。有些人觉得买货币基金是稳健;有些人觉得买债券基金是稳健;有些人觉得买稳钱账户这种债券为主、股票为辅的产品是稳健;有些人觉得长钱账户就很稳健;有些人觉得这些产品都挺好,要自己搭配一个比例出来……

这些决策的背后,既需要对自己很了解,也需要对每类资产的风险收益特征很了解。同样的,稳钱账户上线后,我们希望大家能充分了解稳钱账户的风险收益特征以及自己的情况后,做出理性的、适合自己的选择。不要因为一个「稳」字就盲目买入。

那么风险收益特征,应该怎么看呢?我们常说,大类资产配置比例决定了投资组合绝大部分的收益和风险来源。因此,大家首先需要关注的是组合里大类资产的配置比例,一般会在组合业绩基准里体现出来。

以稳钱账户为例,它的业绩基准是「80% 中债新综合财富(1-3年)指数+15% 中证全指全收益指数+5% 中证货币基金指数」。从业绩基准能看出来,它的股票、债券、现金的中枢分别是 15%、80% 和 5%。相比于长钱账户,它的股票中枢大大降低,长期来看,会比长钱账户更为稳健。

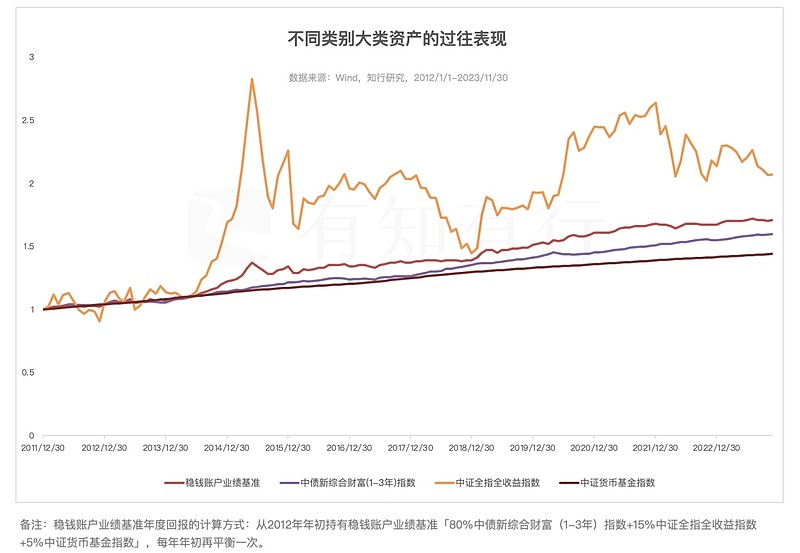

我们拆分来看看,下面两张图分别展示了四类产品在过往的风险收益特征:中证货币基金指数代表了货币基金的整体水平,中证全指全收益指数代表了A股的整体水平,中债新综合财富(1-3 年)指数代表了稳钱账户投资的纯债基金的整体水平。稳钱账户业绩基准是按照稳钱账户的业绩基准做了历史回测,代表了稳钱账户对应的大类资产的整体表现。

大家可能对中债新综合财富(1-3 年)指数不太了解,它隶属于中债新综合财富指数系列。中债新综合财富指数是一个反映境内人民币债券市场价格走势的宽基指数,在这个指数里,把到期期限在 1-3 年之间的债券筛选出来,得到了中债新综合财富(1-3 年)指数。

我们看到,稳钱账户选择将这个指数作为债券指数的代表,是因为稳钱账户的投资期限在 1-3 年之间,选择的债券基金所持债券的平均久期也落在 1-3 年里,跟这个指数很匹配。

上面第一张图是从 2012 年年初开始持有四类产品一直到现在的表现。能明显看出来,收益和风险的波动范围从大到小分别是中证全指全收益、稳钱账户业绩基准、中债新综合财富(1-3 年)指数和中证货币基金指数。

稳钱账户由于配置了少量股票类产品,在股票类资产长期上涨的背景下,获得了比纯债基金和货币基金更好的收益,但波动也比二者会大一些。在 2015 年股市大幅度下跌中,最大回撤有 6.9%。2015 年之后股市波动有所降低,但大家也做好回撤可能有 5% 的心理准备。

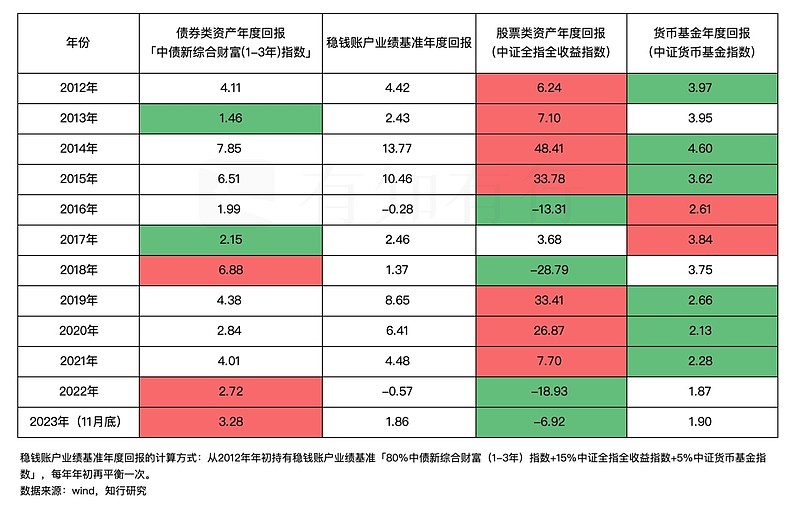

如果单看过去每一年的表现,大家会对这四类产品在一年这个期限约束下的表现更为清楚。我们把每一年表现最好的标红色,表现最差的标绿色,大家可以对比着仔细看看。

站在一年的维度下,货币基金大多数情况下表现不如其他三类。在 2016 年和 2017 年时,由于股市、债市表现一般,货币基金成为当年表现最好的品类,但这种情况在过去不太常见。货币基金凭借其短期灵活的优势,还是更适合四笔钱里的活钱管理。

中证全指全收益长期业绩很好但波动很大,过去来看,需要熬几年才能迎来一波快速的反弹,然后进入下一个周期。收益主要靠较短时间的快速上涨累积的,对风险承受能力和投资期限要求都很高。

中债新综合财富(1-3 年)指数每年的业绩回报,多数情况比货币基金要好,债市表现不佳时收益不如货币基金,债市牛市时,如果还赶上股市表现不佳,则是很好的避风港。当然,这类产品也有自己的烦恼,这几年随着利率下行,债券类产品的收益也出现了下滑,从年度回报来说,最近 5 年里,只有 2 年超过了 4%。

稳钱账户业绩基准的年度回报表现,则处于其他三类产品之间。由于配置了 15% 的股票类资产,因此如果碰上股市大跌,业绩就会不如债券类产品甚至是货币基金;但如果股市表现不错,业绩也会很亮眼。稳钱账户,相比于债券类产品,收益和风险的波动范围扩大;相比于股票类产品,则由于主要配置债券类资产,整体波动要比股票低很多。

过往的业绩不代表未来的表现,大家可以通过过往的数据对大类资产的风险收益特征有较为清晰的了解,才知道自己承担了什么、会获得什么。总之,适合自己的才最重要。

我们下周见。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。本文所涉基金及/或基金投顾组合相关数据来源于基金销售机构及/或基金投顾机构公开披露信息。有知有行提示您,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。如需转载引用,请注明来源并取得有知有行的授权。