万洲国际是由“肉制品+猪肉”业务,地域跨度涵盖中国、美国、欧洲等复合的业务主体,相比其他猪肉或者肉制品企业,它的独特优势在于跨地域的套利能力,可称为“背猪肉的”。

其中,肉制品是一个不错的稳定生意,猪肉业务波动很大,投资该股票的看点在于美国业务的业绩回复带来的市值提升,尤其是美国的养殖业务。

1.稳定的肉制品+不稳定的猪肉业务

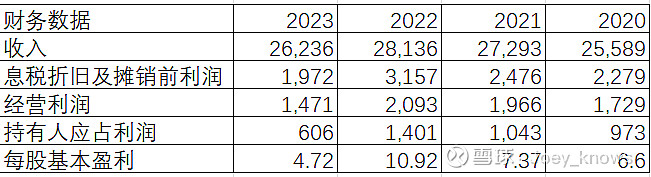

取最近4年2项业务的营业收入和利润的数据。

除另有说明外,单位均为百万美元。

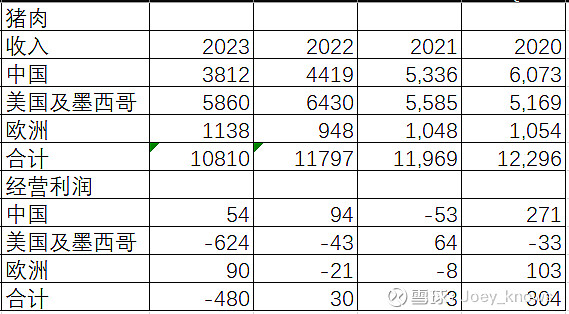

可以看出,公司的营业收入整体较为平稳,但是其经营利润、持有人应占利润的数据波动较大。其波动较大的原因主要是由于猪肉(生猪养殖+生猪屠宰+零售生鲜和冷冻猪肉)业务波动大导致的,从下面的数据可以看出。

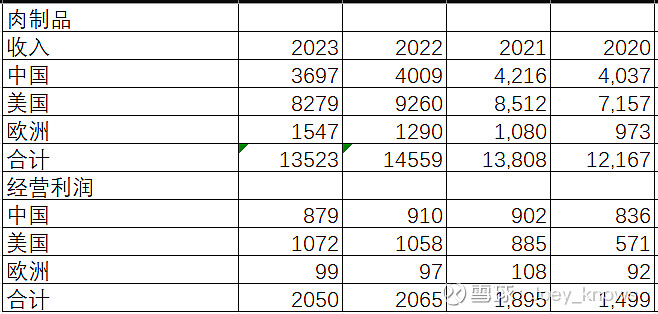

肉制品业务的经营利润,整体维持在20亿美元的规模,比较稳定,但是猪肉业务的经营利润波动尤其剧烈。

2.后续变动趋势

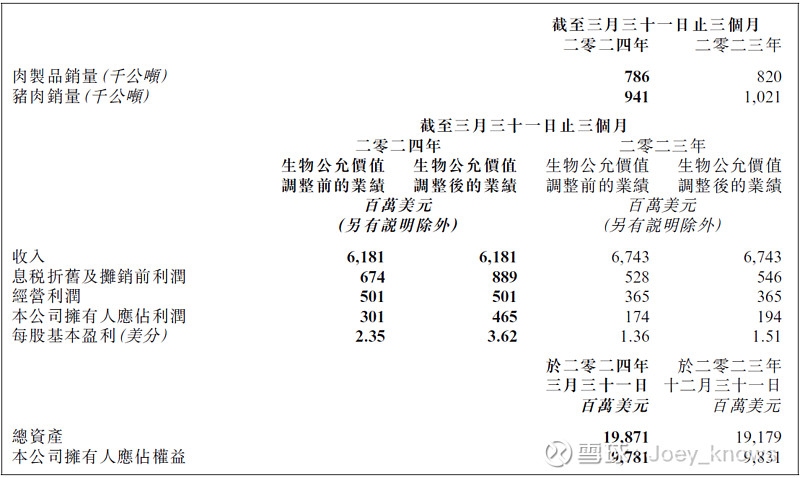

从2024年1季度的情况来看,猪肉业务的亏损在减少,带来整体盈利情况的好转。后续还需要关注业务的情况,可重点关注美国猪价、猪饲料(豆粕、玉米)的价格情况。

3.企业估值

平均下来,每年的净利润可稳定在10亿美元左右,考虑到其有消费股和周期股的属性,按照10倍市盈率估值,价值应为100亿美元,港币780亿。

当前市值663亿港币,尚有18%的增长空间。

当然,如果后续企业经营有重大变化,比如美国的猪肉业务经过经营调整,有很大提升,会带来利润和估值的双重提升。

4.研究结论

当前该企业略有低估,看点在于企业的经营调整,尤其是美国业务的调整,如果后续利润提升且保持稳定,会有估值和利润的双击。