目前格力是我的第一大持仓股,比例大概是30%,这个仓位是我给单只股票设定的最高水平,并且格力是早就加到了这个仓位。按理说是不应该这么早就加到这个比例,导致股票跌到了更低的位置却失去了腾挪的空间,目前浮亏20%,格力电器一只股票贡献了我投资组合中超过一半的亏损。本人进入市场的时间还是太短,没有经历过残酷的下跌行情,对坏情况准备不足。另外,我觉得自己还是太贪了,锚定去年大白马的好行情,潜意识里觉得跌到了比较低的价格不买就是失去了赚钱的好机会。

不要贪,不要贪!

仓位最高的股票,当然是要分析分析的,因为刚参加工作,一直没空出时间,今天就补上。

格力电器的股票目前价格为37.08元,动态市盈率8.66,这个估值从最近10年来看分位数是12.04%,已经处于历史的底部区域,相对低估。

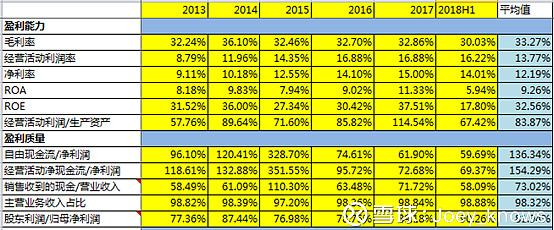

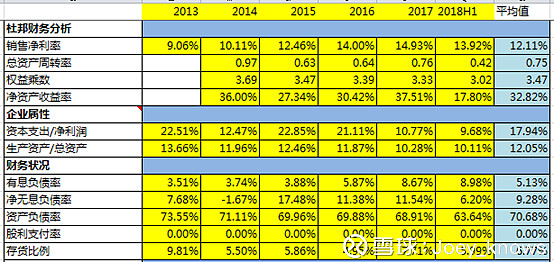

格力目前是个什么情况,根据最新披露的18年中报,上半年格力营业收入909.76亿元,同比增长31.50%,归母净利润128.06亿元,同比增长35.48%,加权ROE 17.80%,全年ROE超过30%应该没问题。从中报披露的企业各项指标来看,不管是企业的盈利能力,还是债务情况,公司的表现都是正常的。

从我们的财务数据看出,目前公司的基本面情况没有什么问题,这无法解释公司股价跌到目前这个位置,市场对于格力的担心是由于基本面之外的因素。

买股票就是在买企业的未来,投资的时候我们参考历史数据,也无非是处于“长期以来是好学生,那么未来也大概率是好学生”的假设。很明显的,市场给格力这个估值,明显是认为格力这个好学生以后会堕落下去。那么,发生了什么事情,使得市场产生了这样的预期呢?

结合我自己的认识,以及观察大家的讨论,市场对格力的前景感到不乐观很可能是由于下面几个原因:

1. 空调业务天花板

认为空调业务存在天花板,与房地产高度相关,当前房地产行业前景不明朗的情况下,空调业务存在很多的不确定性。

除了中央空调、工业制冷等业务之外,就算是家用空调,现在我国的情况也难言存在天花板,具体分析参见我之前的文章 路在何方,格力长风破浪

2. 多元化前景不明朗

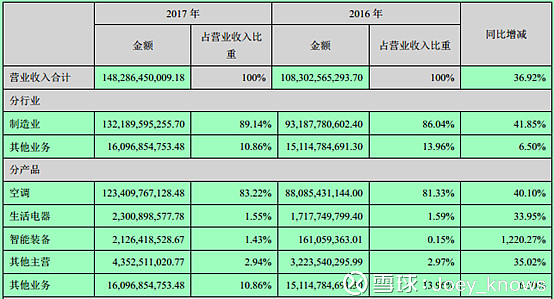

根据18年中报,除空调之外,公司还有小家电、智能装备业务,此外,公司还准备研究设计空调芯片,2017年公司芯片进口额数十亿元人民币,近年来公司已经在自主研发空调芯片设计技术,有一定的技术积累。

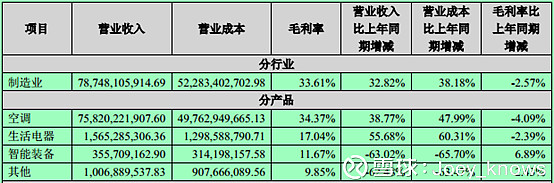

公司的主要业务仍然是空调,营业收入占到了83.22%,考虑到其他产品毛利率远低于空调,空调业务带来的利润占比更高,当前决定公司业绩的仍然是空调业务。

至于格力多元化的前景,目前前途未卜的时候,谁也无法给出可靠的预测。投资格力,更多的是基于当前空调主业基本面仍然优秀,并且公司股票估值低的前提下,在大的胜率基础上,投资仓位更多的暴露于新业务的风险罢了。

3. 对于公司未来分红预期的改变

风雨飘摇的市场,对于企业的分红前所未有的重视。

首先是17年年报不分红,第二天股价几乎跌停。公司18年的中报一出,尽管业绩很优秀,但是股价仍然大幅下跌,超出很多人的预期。

不分红的企业有很多,为什么市场对于格力如此苛刻?

我想,其中有一部分原因是投资者担心公司前途未卜的多元化计划需要大量投资,这些前景不明的项目正在侵蚀着企业的现金流。

这些担忧,也不能说毫无道理。

说来说去,总是绕不过公司的新项目发展情况,新项目进展顺利,市场的预期自然会反转,如果多元化进展不顺,仍然有高质量的空调业务、低估值等因素作为安全垫,长期持有不至于大幅亏损。

我的投资思路,会不会太简单了点?