卖!卖!卖!高瓴资本A股Q3持仓逐渐浮出水面。

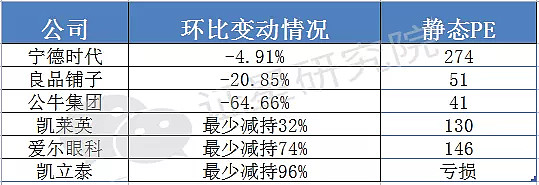

证星研究院初步总结下来便是:高瓴减持了宁德时代、良品铺子以及公牛集团4.91%、20.85%、64.66%。并从医疗医药股凯莱英和爱尔眼科、凯立泰等的前十大流通股东中消失。

我们没有办法清楚的了解高瓴减持的真正想法所在,只能简单谈谈我们对其的几点看法:

1. 基于公司成长性和机会成本,高瓴或有了更好选择

在高瓴减持一些医药股的的背后是密集的调研。

高瓴在的二级市场团队仍在持续调研新能源汽车产业链的公司,如锂电池环节的天赐材料、孚能科技、格林美、容百科技、多氟多等,新能源汽车零部件上的麦格米特、奥普特、汇川技术、华工科技、三花智控等。

且高瓴最近的一次加仓就是6月份参与汇川技术的定增,当时也是明星机构云集,高瓴,大小摩,还有报价低未能参与的邓晓峰。可见基于高瓴的视角,减持有可能是有了更好的选择。

2. 单纯觉得贵,而且已经赚的盆满钵满

高瓴在医药行业的布局与动作还是值得让人说道的,尤其是本次高瓴滑落十大股东的凯莱英和泰格医药,两者都是CRO行业龙头。

高瓴之前两次加仓凯莱英,2020年2月16日的非公开发行的总金额不超过23.11亿元由高瓴全额认购,2021年2季度的定增高瓴也获配近10亿元。而此次掉出前十大股东,则意味着高瓴最起码减持32%。

至于泰格医药,根据相关股东数据,存在是被人“挤”出前十大流通股东的可能性,不过从其减持凯莱英的行为来看,其大概率也减持了泰格医药。

而自从高瓴2018年出资10.26亿元参与爱尔眼科定增,自此次三季报从爱尔眼科前十大股东消失,则三季度最起码减持74%的股份;而凯立泰基本上就是清仓了。

CRO行业作为近几年资本市场的风口浪尖,CRO指数从2020年3月份低点至今都有40%左右的涨幅,而凯莱英和泰格医药作为其中的龙头,均有论倍计的涨幅。

而当前凯莱英和泰格医药的静态PE分别处于130倍和80倍左右,爱尔眼科的静态PE也处于150左右,从估值上看,的确不便宜了。

3.依旧看好医药板块,静待风雨后

尽管高瓴减持以上公司,但是证星研究院梳理发现,高瓴(礼仁)在医药方面依旧持有相当体量的优质公司的股票。如恒瑞医药、华大基因、丽珠集团、华兰生物、安图生物等等。

可见,高瓴并未抛弃医药板块,而或许是有着对医药股的重新估值。像恒瑞医药、安图生物等等的优质医疗白马,股价经历长时间的回调,估值相对底部,此时再走容易倒在黎明之前。

总的来看,高瓴一方面对于高位的医疗医药公司进行规避,而另一方面,对于估值尚处低位的公司选择陪伴(但并未加仓)。看得出时下的高瓴,或许在等待更好的时机,例如医药“鬼故事”过去之后。

4.减持影响虽有限,大佬作业不好抄

高瓴在医药相关行业的布局向来都极其让人推崇,基于其“财大气粗”的本质,高瓴的医药行业的布局可谓全面。我们在生物医疗板块的各细分领域龙头公司背后,大都能看到高瓴的影子。

而回到本季度,高瓴此次减持也都集中在CRO和医疗服务板块,这些动作并不会对其整个医药产业链的布局造成什么影响。这点我们从近几日相关减持公司股价的表现中窥探一二。

其实我们着眼于长期医药乃至整个大健康的领域,高瓴依旧会是时间的朋友。

博时医药基金经理葛晨在三季报中有几句话说得不错:“整体而言,我们长期仍然看好行业,医药行业持续增长的驱动力是老龄化加重和我国人均可支配收入的持续提升,这两个驱动力将长期存在,但政策波动影响行业中短期表现。”

根据七普数据,60岁及以上人口26402万人,占比18.70%,老龄化程度进一步加深。而且有研究表示普通人70岁之后的医疗费用占一生总花费的70%以上;且我国人均可支配收入从2013年到2020年也都一直保持着8.3%左右的年化增速。拉长周期来看,医疗和创新药需求增长是进入老龄化后最确定性的发展趋势。

高瓴资本其实在医药上的重仓始终是没有变化的,短短一个季度的调仓就是高瓴对某些垂直领域公司的仓位进行了一些调整,时间维度拉长来看没有任何变化。且因为医药是一个研究门槛很高的行业,抄作业也有尤其慎重,想要配置医药行业的读者不妨直接配置葛兰、赵蓓等的基金。