去年双十一是优衣库的高光时刻,极海瞄准它撰写了首份品牌监控报告《快时尚集体滑坡,优衣库逆势“抢钱”秘诀在哪儿?》。转眼又过一年,8月极海发现了它正在逆势扩张《优衣库8月新店爆发的背后,它今年经历了什么?》复盘了疫情以来优衣库的”回血”之路。

而近期,又几则新闻令我们好奇,优衣库母公司迅销集团的股价迎来了大涨,市值来到了 4942 亿人民币,超越了任天堂成为日本第七大上市公司。与此同时,优衣库11月首次亮相第三届中国国际进口商品博览会,并打造1500平方米“明日博物馆”,这也是优衣库LifeWear全球品牌博览会继纽约、巴黎、伦敦后首次在中国呈现。

为何股价大涨?为何又如此重视中国市场?

极海调取了优衣库门店数据发现,优衣库在中国的门店总数已经超过发家地的日本市场。

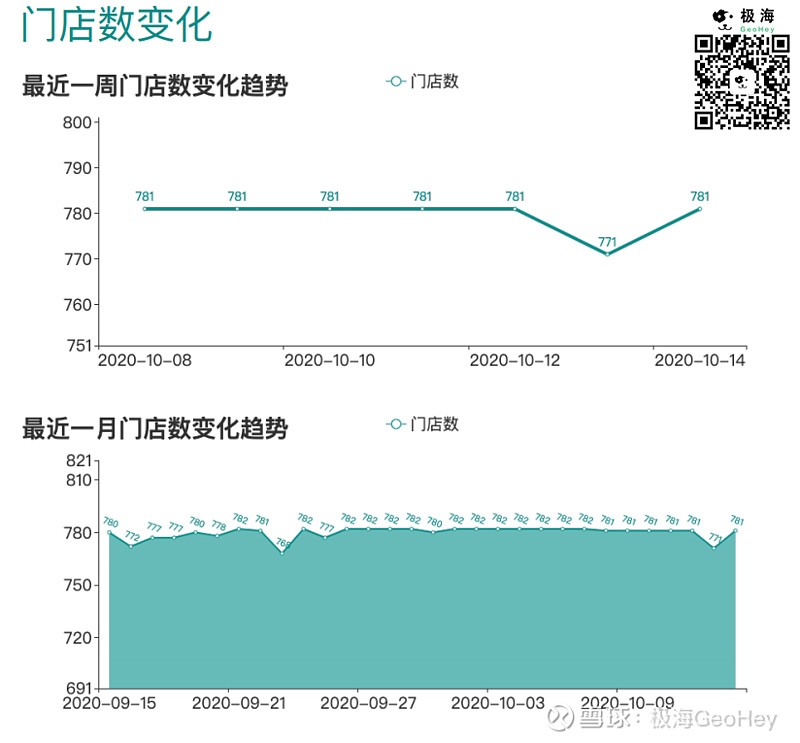

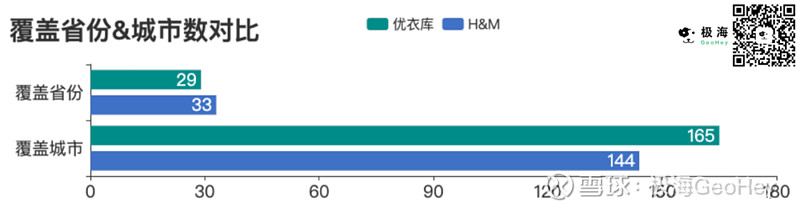

截至10月15日,优衣库门店覆盖全国29省份165座城市,共设有门店783家,其中7家未营业。而8月10日数据则是它覆盖全国29省份163座城市拥有门店数779家。2个月优衣库新拓张了2座城市,新增4家门店。从地图上看,门店集中江浙沪以及广东沿海偏多。

而通过周门店数变化趋势线和月门店数变化趋势线,可以看出优衣库门店数略有波动,整体较为平稳。

从地图上看,优衣库门店集中江浙沪以及广东沿海偏多,近一个月新增门店也位于广州。

此前,迅销集团会长兼社长柳井正表示,按中国人口计算,优衣库预计未来可开至3000家。而优衣库在中国市场约有128家生产基地,约占合作商数量的52.89%。再加之近几年它的发展势头与公司战略,不难看出,优衣库在中国的拓张还未集中发力。

在外资快时尚品牌纷纷撤出国内的当下,优衣库的逆势上扬无疑会给本土服饰品牌压力,但它打开局面的方式,又一直是服装品牌们效仿的对象,也想知道它的市场策略和选址思量,以及空白市场趋向。本期极海为你解读:优衣库门店加速布局的“基因”。

首先,优衣库偏好把门店开在哪些区域?

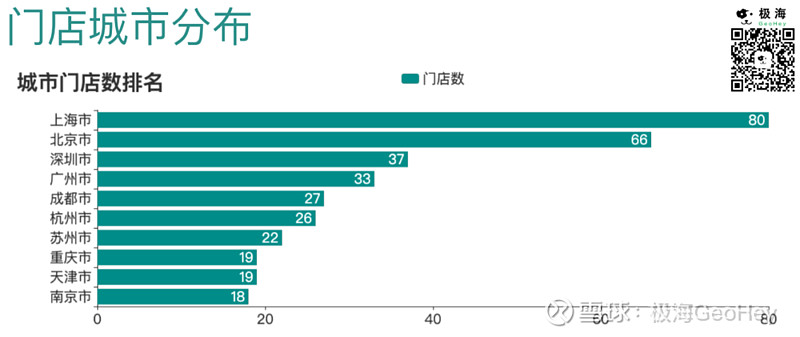

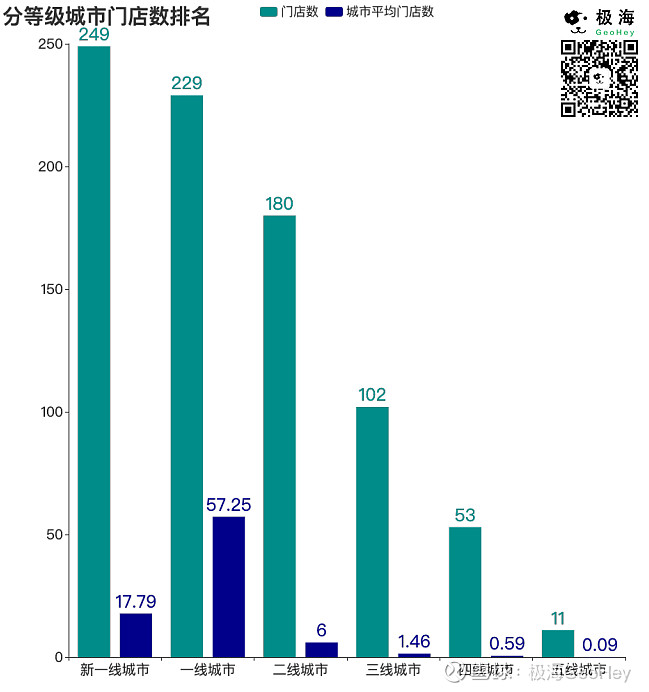

根据城市门店排名和分城市等级门店数排名两张图,优衣库门店大部分分布于新一线城市和一线城市;而一线城市的平均门店数远高于其他级别城市。比如上海、北京、深圳、广州都是它的心头好。

并且它在新一线城市的总门店数超过在一线城市的总门店数,而一线城市平均门店数又超过了新一线城市。所以从分布的城市来看优衣库品牌的定位是相对高端的,一线城市讲究密度,新一线城市讲究广度。

根据门店类型结构图,优衣库门店绝大部分分布在购物场所。综上所述,优衣库的选址策略会优先考虑⼀线、新⼀线城市的购物区,它几乎不会选择交通枢纽、医疗保健和学校附近。

其实,优衣库这样一个势头强劲的服装品牌在行业内,门店总数排名并不靠前。

在服饰品牌门店总数排名前15的对比图里,单个色块面积大小代表该品牌门店数多少;因此可以看出VERO MODA的门店总数是行业最多的,优衣库在行业头部位置里处于第三梯队。

而我们拟出全国服饰品牌10月排行榜可以看出,优衣库门店拓张速度也不及门店总数排名第2的杰克琼斯和排名第10的江南布衣。

由此也能证明,优衣库的优势是线上下互联互通的全渠道模式,这也是值得其他品牌学习的地方。

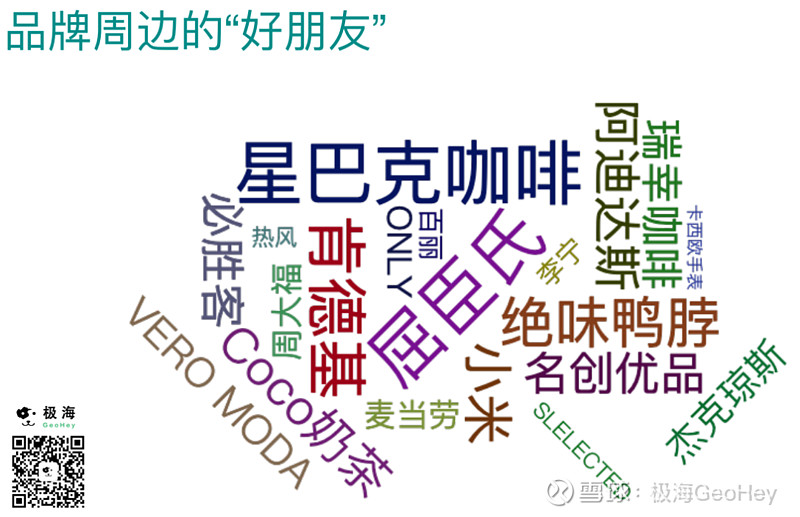

那么,优衣库的“好朋友”都有谁?或者它喜欢跟谁做邻居呢?其实鉴于优衣库偏好购物中心,因此它周边的好友也是通常会出现在购物中心的品牌。

对优衣库门店在全国范围内周边500米范围作统计,发现上图这些品牌出现在优衣库周边的经常出现,即优衣库的“好朋友”品牌。星巴克咖啡、屈臣氏、肯德基、绝味鸭脖、名创优品出现的频次最多。

为了更加精准了解它周边“好朋友”关系,我们选取优衣库门店数较多的深圳市作统计,在优衣库周边500米范围内发现上图这些品牌经常出现;上图中大小代表着覆盖率的高低,进而可以理解成为关联程度的高低。灰色箭头线条的粗细代表着这条规律的出现的可能性大小。

这些品牌包括星巴克、肯德基、绝味鸭脖,其中名创优品、星巴克、喜茶、奈雪の茶关系也很密切,彼此依附出现的频率较高。

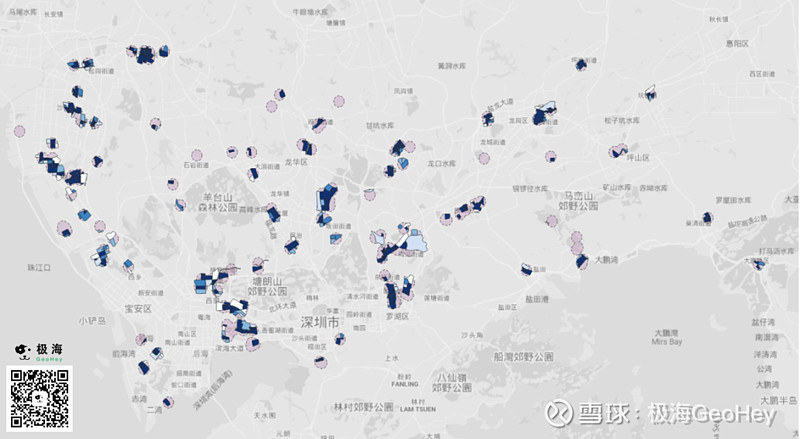

因此,根据优衣库周边的好朋友的关系,我们提出⼀个假设,在好朋友和好朋友组合的周边,也应该出现研究的目标品牌。

那么基于这个假设,首先提取出“好朋友”们门店出现的区域,在这些区域里面筛除掉目标品牌门店存在的区域,剩下的就是目标品牌“应该出现但却没有出现”的区域,即目标品牌的“空白市场”。

▲ 优衣库在深圳市的空白市场分布(颜色越深越接近空白市场中心)

上图即为优衣库在深圳市的空白市场分布,颜色越深越接近空白市场中心,虚线围成区域为精确的空白市场。可以发现,深圳市南山区、罗湖区、宝安区都有不少集中位置可挖掘。

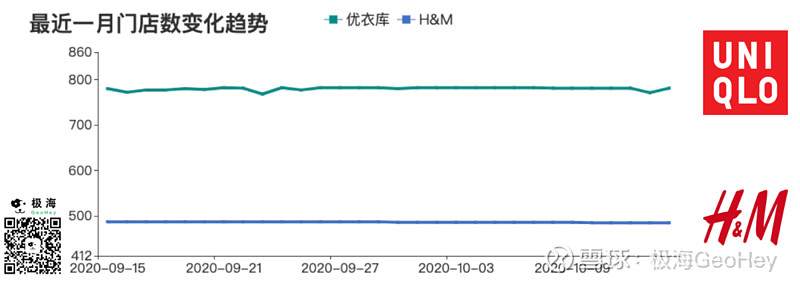

同为外资快时尚品牌,是否入驻中国选址偏好都相同呢?为此我们选择了H&M作为优衣库的比对观察对象。

对比优衣库和H&M近一个月的门店数,可以看到二者门店数都比较稳定,优衣库略有波动。

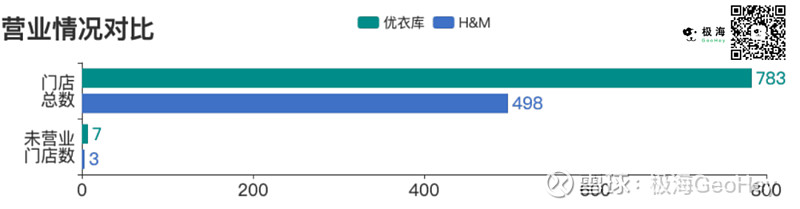

从开关门店数上看,优衣库有7家未营业,H&M则是3家未营业,二者营业状况都很好。这也是令人意外的地方,H&M的情况远不像外界传言那样糟糕。

从省份和城市的覆盖上看,H&M覆盖省份更多,而优衣库覆盖更多的城市。但H&M的门店总数远少于优衣库,说明H&M的市场策略是打开局面,不求密度和下沉。

进而我们通过对优衣库1000米内H&M门店距离比较,目前二者相遇平均距离335米,相遇门店中每个优衣库周边都有1.09个H&M,它们相邻可能性较大、竞争却不激烈。而它们相遇商圈蚕食率约为79.11%,处于高水平。说明二者相遇时,优衣库和H&M门店位置选择条件相近。

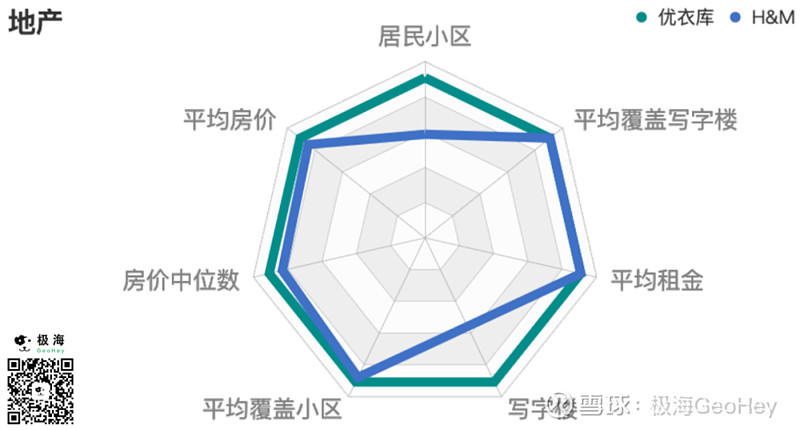

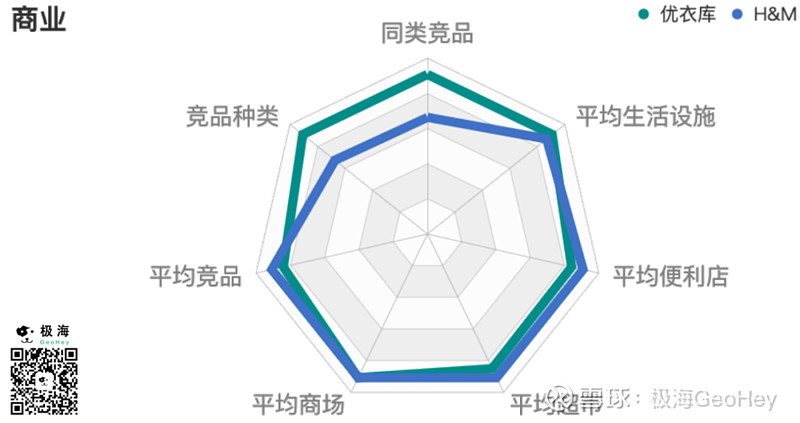

为了进一步了解二者选址偏好的异同,我们调取了人口、交通、地产、商业、消费这5项全国周边营商环境指标来观察。

人口方面,优衣库覆盖的总人口和人口密度都更高。

交通方面,H&M周边的公共交通更便利。

地产方面,优衣库周边房价略高于H&M;优衣库覆盖更多的居住区和办公区。

商业方面,优衣库相较于H&M竞品更多。

消费方面,二者指标几乎无差异,优衣库人均购物消费略高于H&M。

总体来看,优衣库选址策略优于H&M,但是从周边消费指标来看,二者选址面向的人群还是有所趋同的。

此前刚发布的2020财年,优衣库中国市场成为该品牌海外市场的业绩支柱。

财务数据显示,中国市场全年度收益总额为4559亿日元(约合人民币289.63亿元),同比下降9.3%,占该品牌海外整体市场的54.02%;经营溢利为656亿日元(约合人民币41.68亿元),同比下降26.3%,反超海外整体市场约154亿日元(约合人民币9.78亿元)。同时,迅销集团强调自3月以来,中国市场以高于预期的速度恢复,尤其是线上销售净额同比增长约20%,表现亮眼。

因此迅销集团方面预测 ,2021年财年集团盈利将可恢复至2019财年时所创下的史上最佳业绩水准,优衣库中国市场销售额预计将实现大幅增长,线上销售净额将继续保持双位数增长。可见他们对市场的信心还是很足的,尤其是对中国市场的信心。

回想2015年8月底,优衣库在中国只有387家店,5年内数量翻了一倍。其实中国所爆发出来的内循环消费动能是优衣库在其他市场上难以看到的,真正用心做好中国市场,这就是优衣库能够实现全年业务利润预测与最近的预测保持不变的根本原因所在,中国的消费力也正是驱动优衣库对抗周期影响的关键。

即将到来的双十一,非常期待看到优衣库通过线上下联动再出”奇招“,这也预示着明年它是否集中发力直奔3000家门店目标的可能性,到底大还是不大。