今天整体是净减仓了不少 主要卖了钧达 但是感觉这一波反转可能才刚开始...

看调整幅度/会不会调整再说吧 反正还有一堆东西没起来的 不着急 逆势板块最忌讳的就是追 现在还有人不认光伏电车是逆风板块,指定是自恋了点儿

$晶澳科技(SZ002459)$ $阳光电源(SZ300274)$ $钧达股份(SZ002865)$

看了一下上面图里这些 有没有人讨论一下

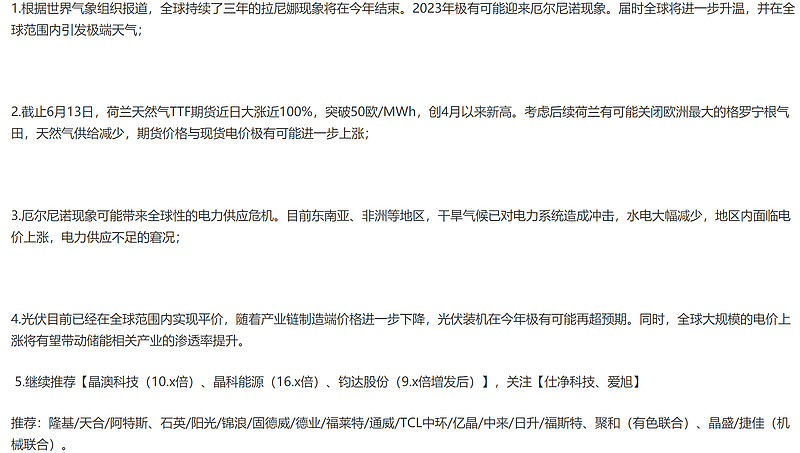

晶澳科技(10.x倍)、晶科能源(16.x倍)、钧达股份(9.x倍增发后)】,关注【仕净科技、爱旭】

推荐:隆基/天合/阿特斯、石英/阳光/锦浪/固德威/德业/福莱特/通威/TCL中环/亿晶/中来/日升/福斯特、聚和(有色联合)、晶盛/捷佳

下面是我自己的评论![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 括号内是我自己的持仓状况供参考

括号内是我自己的持仓状况供参考

质地代表公司好不好;弹性代表涨得快不快(不指日内,有些日内弹性好但是波动幅度也小的)。

都是个人观点,欢迎来喷,有道理的喷说不定会促使我改观点,你脾气不好我也不会好,你脾气好我也很有礼貌,请选择你的脾气 ![]()

晶澳:推过,不表。股性很好,涨得很快,但是年内的想象空间也挺有限,毕竟超额利润都是要自证出来的,接下来的空间肯定要看明年能见度,等下半年需求爆发的时候,贝塔起来的时候他也许会有溢价。(重仓,质地好,弹性小,估值低,处于低位)

晶科:买了,亏钱的种。有溢价,但是恐慌的时候会一把被人丢在一边,topcon特别火爆的时候会突然涨一波,但是估值也偏高的。总感觉有点陷阱....这个反正不太好做(小仓位,质地一般,弹性好,估值较高,处于低位)

钧达:没啥可说的,今年大热,逆势领军,王者风范,30亿利润,想给8倍就没得涨,想给12倍那就往上打,但是也要注重龙头效益(重仓->中等仓位,质地好,弹性好,估值低,处于低位)

仕净科技:前几天刚加自选股。盘子很小刚关注,主业可以给三四十亿,剩下的topcon资产包不能证伪,说是3分-5分/w的利润(一说一毛多),今年年末产能9gw,明年出货13-14gw(不知道是不是50%持股)。这要是吹得下来,5分给7倍的话,空间肯定是有的,看的纪要很多错别字,很可能有重大错误,不建议参考我这里的话。说一句不好的,如果他都能那么快做出来,那整个topcon题材最后会被更快证伪...一波跌完大家会跑去炒HJT和钙钛矿(说句题外话,宁德两三年前就搞钙钛矿团队了![]() 你别搞啊,我们没小票买了)但是炒总是可以炒一波的,这个市梦率要高一些。(无持股,质地未知,弹性好,估值?,位置?)

你别搞啊,我们没小票买了)但是炒总是可以炒一波的,这个市梦率要高一些。(无持股,质地未知,弹性好,估值?,位置?)

爱旭:ABC刚出来大家觉得他真的很吹牛,但是前几天和德国佬有1GW的订单了,溢价好像已经自证了,今年业绩确认不了,但是市场喜欢新花样,而且爱旭在电池片也是老玩家了,炒作空间有的,但我不是很喜欢...拿得比较少,估计也能炒(小仓位,质地不错,弹性好,估值尚可,处于低位)

隆基:不是吧?这还要聊?隆基通威难兄难弟别来好吧。今年光伏etf跑输光伏核心股票中位数大概率是因为这俩兄弟了。说得谦虚一点的话我今年基本没怎么看他(无持股,质地变差,弹性差,估值尚可,处于低位)

天合:跑输得很惨,主要是大股东到期跑路问题这大家也知道。但是他的业绩情况很可能真的没有晶澳好,去年一直是晶澳的影子股,给的和晶澳一个市值(出货率差不多,大概市场觉得大家最后利润都一样吧)。今年明显不如晶澳抗跌,但是不清楚市场还认不认这个逻辑,会补涨,但是不好说幅度。(小仓位,质地一般,弹性尚可,估值一般,处于低位)

阿特斯:已经起来了。不知道市场是不是把美国扩产对标到晶澳的单瓦利润去了,这票盘子很小很好炒,也会带一段时间的溢价。市场好他大概率还会强势一段时间。但是不知道次新光环什么时候灭掉,我没买,所以也不会买了。(无持股,质地我不知道,弹性好,估值很高,次新股,估值位置未知)

石英:过气细分不如狗。远期供需一旦反转(美国那个石英砂老哥最后还是决定扩产了),今年利润再好都没有球用。我看中环的时候被这兄弟骗了一手,还好最后保本出来了 笑死。不建议碰!(无持股,质地变差,弹性变差,估值低,处于低位但是周期股,估值没有意义)

阳光:1Q业绩很好,要不是因为存量博弈,怎么也得是在130盘着,而不是现在110。而且今年下半年所有子版块全都是放量的,今年有保障。唯一担心的是国内PCS和逆变器这些降价真的很惨烈…希望epc这块利润可以扳回一城,即便如此,这个位置够便宜了,能买,适合稳健玩家(重仓,质地好,弹性好,估值低,处于低位)

锦浪:贵,被新玩家蚕食的老玩家,行业竞争的缩影,这个要重新崛起感觉有点难,阿尔法像是负值(极小仓位,质地差,弹性很好,估值高,处于低位)

固德威:估计和炒传媒和ai的是一类玩家,被杀得不要不要的。基本面也没法确认。反正储能pcs如果海外出现很激烈的竞争,他们的估值体系确实有风险,但是逆变器21年就说要杀利润,说了那么久了,需求好的情况下也没见利润率大幅下滑…这个远期确实不好说,该来的早晚会来,也只能期待需求接着爆发两年保住利润增速和收入亦步亦趋了(较重仓,质地较好,弹性很好,估值低,处于低位)

德业:更受益南非缺电。今年厄尔尼诺现象+天然气导致的电价上涨+明年降息预期,我觉得年底去吹24年的逻辑,光储不太可能会像今年这么惨。德业和固德威挺像的(较重仓,质地好,弹性很好,估值低,处于低位)

福莱特(包括信义光能):是有说产能扩张有在受控。但是这会涨起来太快了,感觉超过供应链状况见底所带来的弹性了,涨起来我觉得就没什么空间了,只剩行业的贝塔了,阿尔法我不知道能有多少(无持仓,质地还好,弹性…弹完了已经,估值一般,处于低位)

通威:说过了。不表。他作为一线组件玩家混得还可以(指报价),但是我感觉没有硅片环节的话,未来利润能不能像一体化那样不太看得清,而且他短期应该没法马上出海放量吧,海外渠道都是一点点搭起来的,国内的竞争肯定未来会比较惨烈的,估值体系也很难说(无持仓,质地一般,弹性较差,估值低,处于低位但是周期股)

中环:被骗过一次泡…就是之前吹石英砂保供的时候,隆基和中环都很牛逼,尤其中环涨幅很大,最后亏钱跑了…笑死,真的离谱。最后发现硅料一降价,硅片立马也过剩减产了,反倒是电池片还比较坚挺一些。石英砂短缺现在看真就完全是个骗局。上个月下跌主要走的还是专业化下硅片过剩出清的主逻辑,然后N型的逻辑因为电池片产能出来不及预期,N型硅片溢价也吹过一阵子,并没有什么卵用。等待沙特那边的出海逻辑吧,但是这条线还早,赶不上硅片出清的逻辑,利润要落地了才能安稳。(无持仓,质地还好,弹性较差,估值低,处于低位)

后面几个都不太认识,有一两个稍微认识的但是不怎么关注,就不妄发表评价了

先酱