作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的热干面

最近,我国的清洁能源迎来了历史性的一刻。据官方的统计数据,截至今年六月底,风电和太阳能发电总装机容量首次超过了煤电,已经达到了11.8亿千瓦,同比增长了37.2%,增速超过了很多人的预期。

而在资本市场上,风电板块指数也从今年四月开始了强势复苏。近期像$金风科技(SZ002202)$ 、$明阳智能(SH601615)$ 等玩家也都迎来了大涨,算是给投资者们来了一针强心剂。

风电板块涨幅情况

风电的产业链环节众多,而最近受到高关注的一个环节则是——风电叶片。消息面上,就在前不久,世界海拔最高的风机叶片制造基地在青海海西州格尔木市开工建设。基地建成投产后,年配套风机总容量超1000兆瓦,这可不是一个小数字。

那风电叶片领域,最近玩家的生存状态如何?未来是否蕴藏着结构性的机会呢?笔者今天带你来一探究竟。

一、更长会更好吗?

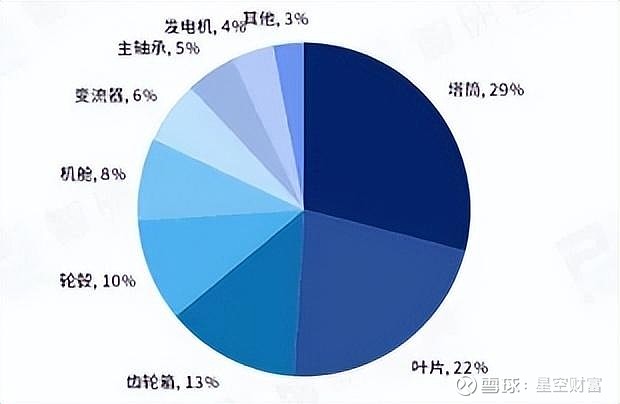

其实,风电叶片作为风力发电的核心零部件之一,其尺寸、形状直接决定了能量的转化效率,也决定了机组的功率和性能,可以说是发电机的“灵魂”之一。叶片的成本占比也超过了20%。

风力发电零部件成本占比

如果我们把时间线拉长,叶片这些年有一个肉眼可见的发展特征就是大尺寸。毕竟,这样做就能提升低风速下风力发电机组的发电效率(扫风面积越大),同时还能增大风力发电机组的载荷。

再进一步,如果总发电量相同的情况下,需要的风机组数量就会减少,从而使最后分摊的原材料、运输、吊装等成本得以降低。

而相关玩家也就叶片变长这件事上你追我赶。就在今年年初,$三一重工(SH600031)$ 刚刚宣布131米陆上风电叶片已成功下线,刷新了全球最长陆上风电叶片纪录。而就在前不久,在明阳新能源高端装备产业基地,143米的风电叶片也正式下线。而且,制造这样一片风电叶片只需要60多个小时。

二、好业绩难以持续

除了大尺寸,如果往风电叶片产业链的上游看去,基体树脂是整个叶片的材料“包裹体”,包裹了纤维材料和芯材,原材料也占叶片总成本的80%左右。近些年,碳纤维增强复合材料也是被投资者看好的一种增强材料。

碳纤维在风电叶片中的应用,显著提高了叶片的强度和刚度,尤其是可以进一步提升海上风电机组设计上限,甚至可支撑20兆瓦机组的开发。据专业机构预测,全球风机叶片对碳纤维的需求量占碳纤维总需求量的比例已经超过了1/4。

而据笔者了解,明阳智能、上海电气(601727)等国内主流整机商都已开启碳纤维叶片的试验及生产应用。

既然风电叶片的发展方向明确,玩家们目前过的如何呢?前不久的一条新闻也是震撼到了笔者,说是GE旗下艾尔姆风能业务启动裁员计划,将涉及1000个工作岗位。毕竟,它可是全球最大的风机叶片制造商之一,已安装超过26.3万片风机叶片,占全球市场的约20%。

而从前不久刚发布的去年全球风电新增装机容量排名来看,GE以8.1 GW的装机排名全球第六位,相较于前年(2022年)又下滑了三位,竞争力略显逊色。

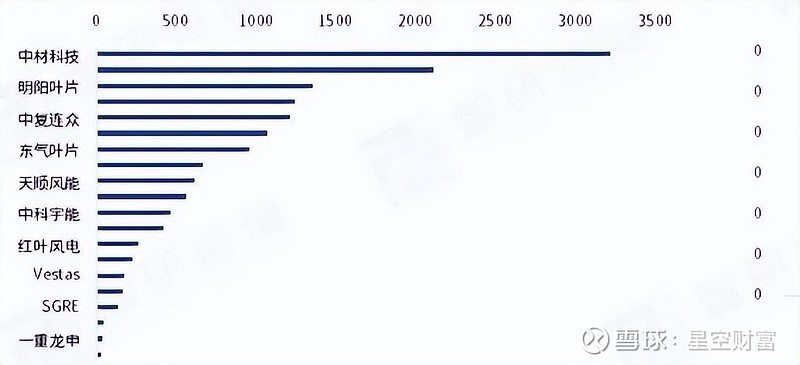

我国风电叶片出货量

从国内情况看,玩家的业绩也不容太乐观。近些年受市场价格竞争激烈的影响,下游风电整机价格下降,这就导致叶片玩家的盈利水平逐步下滑。比如中材科技(002080)今年上半年净利同比预降63%—73%。要知道公司去年的归母净利润就下滑了38%,虽然实现风电叶片产品销售收入94.7亿元(同比增长约10%),但抵不过成本的快速增长。

头部玩家业绩下滑,中游玩家也没有好到哪里去。天顺风能(002531)归母净利润下滑50%以上,主要原因之一就是海上风电板块2024年上半年受项目开工进度影响基本没有新项目交付。

所以,玩家开始探索新的业务模式。比如天顺风能除了在风电产业链内进行上下游拓展,还逐步布局氢能、新能源领域新材料及新技术,希望通过第二增长曲线来给公司带来一些新希望。

三、如何寻求出路?

如果我们拿风电行业和隔壁的光伏去比,你或许会发现,风电在关键零部件中有被“卡脖子”的现象,比如高端轴承等。去年,已经实现全产业链突破的光伏,出口额每年数百亿美元,而风电产片的出口额只有不到20亿美元。

此外,虽然两者的装机量相当,但是投资成本仍然有差距,比如西南地区风电单位千瓦投资成本在6500元左右,光伏单位千瓦投资成本4000元左右。风电还有进一步降本的空间。

再叠加风电领域目前的竞争进入白热化,风电叶片何时能够重回巅峰,还需要进一步观察。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。