作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的肉桂卷

今年5月,上海交通大学医学院附属新华医院官宣引进了一款超高场5.0T磁共振成像系统,也就是咱们平时说的核磁。值得一提的是,这款磁共振成像系统并非进口货,而是本土医疗设备龙头$联影医疗(SH688271)$ 的重磅产品。

联影医疗可是A股的明星企业,从2021年最后一天正式申请科创板开始就受到资本市场的重点关注。2022年8月,联影医疗开启申购,一举创下$XD中国海(SH600938)$ 之下的年内第二大IPO融资额记录,也是当时科创板开板以来仅次于$中芯国际(00981)$ 和百济神州(688235)的第三大IPO。

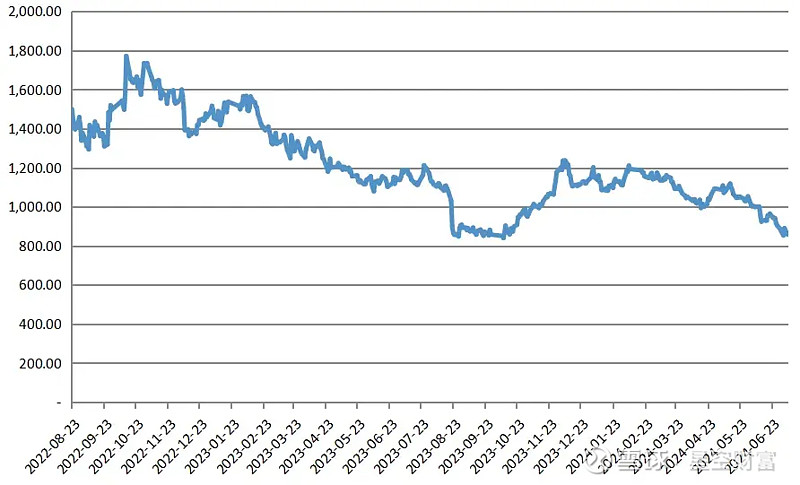

联影医疗上市至今总市值(亿元)变动趋势图 来源:笔者整理

上市近两年来,虽然联影医疗的总市值随大势有所起伏,但一直是市场中备受瞩目的重要个股,可谓是高端医疗设备行业的风向标。其连年高速增长的业绩和核心技术的推陈出新是成长为龙头的主要依仗,不过在出海等方面表现亮眼的背后,也存有隐忧。

一、无辐射的常规影像检查方式

随着各级医院医疗设备的不断普及,各类医学影像检查也越来越多地成为了大家看病就医过程中需要经历的环节之一,除了超声、X光、CT等手段之外,核磁其实也是一种常见的影像检查方式。

核磁的正式说法是磁共振成像系统(Magnetic Resonance Imaging,简称 MR),这是一种把人体内氢原子核在强磁场中的磁共振信号重建进行组织或器官成像的设备。所以MR的主要部分是一个强大的磁体,患者接受MR检查时体内体外一般都不能有金属制品。技术路径方面,MR一般分为永磁型、常导型和超导型三种,超导型可以产生稳定的高场强,目前已经是业界主流。

相对于X光、CT而言,MR的检查是无辐射的,相对安全的。而且其对软组织有更高的分辨率,不仅能够显示有形的实体病变,而且还能够对一些器官的功能性反应做判定。尤其适合脑组织成像,在阿尔茨海默症等神经退行性病变的诊断中有非常重要的作用。

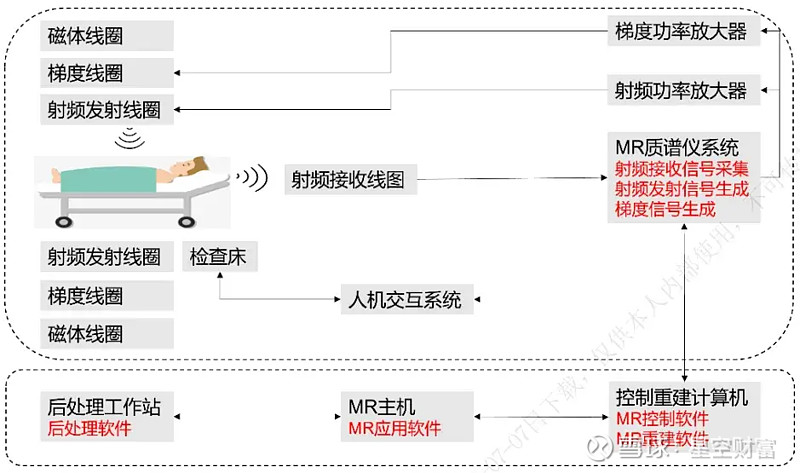

MR 成像原理 来源:联影医疗招股书,民生证券研究院

磁共振成像系统问世于上世纪80年代初,截止到目前全球已经部署了超过五万台的MR设备,其中中国市场保有量大概在一万台左右。听起来虽然不少,但考虑到我国庞大的人口基数,其实人均保有量还存在比较大的差距。根据OECD的数据,2021年美国每百万居民有38台MR,同属东亚的韩国也有36台,咱们只有8.8台。这么看的话,尚有数倍的增长空间。

二、终迎政策松绑

当然,这样的差距有一部分源于MR设备配置此前在国内是配置许可机制,医疗机构想买MR得报批。换句话说,需求长期受到抑制。即使在这样的情况下,除了2020年受到疫情影响有所下滑之外,国内市场一直保持增长,从2018年的41.6亿元一路增长到了2022年的64亿元。

而且2005/2018/2023三版《大型医用设备配置许可管理目录》也在逐步放松对大型医疗设备配置的审批管理。2023年这版更是直接把1.5T及以上MR调出了管理目录,医疗机构购买MR从此不再需要卫健部门的审批。

这对市场的刺激是立竿见影的,毕竟1.5T及以上MR是《三级综合医院医疗服务能力指南(2016版)》中对于三级医院的硬指标。而国内医院对评级的热衷大家都知道,这直接对MR设备市场规模产生了较大的正面影响。

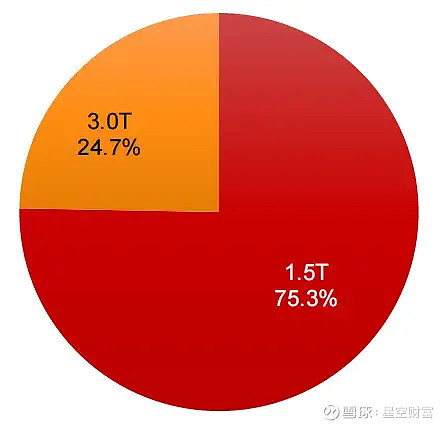

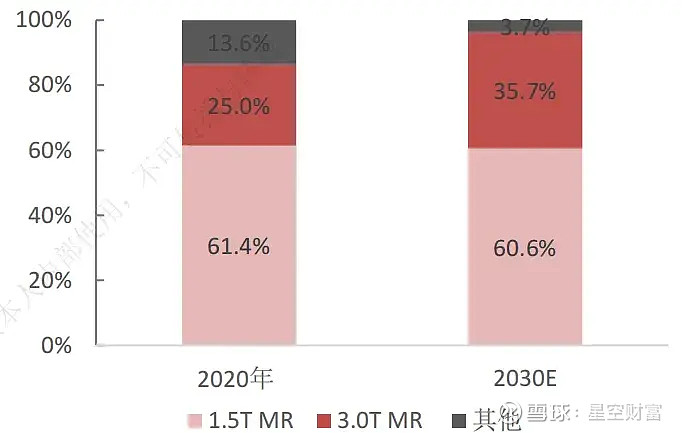

2020 年中国 MR 设备保有量型号占比 来源:中国医学装备协会,弗若斯特沙利文,招银国际环球市场

当然,总的来说目前国内还是外资比较强势,占据了大部分市场份额。以GSP(GE、西门子、飞利浦)为代表的跨国巨头仍然是高端、稳定的代名词。光是2022年,国内就从德国进口了162套MR设备。

三、国内厂商

不过,我们也孵化出了几家具备一定竞争力的国产厂商。2022年,国内MR市场30%的份额被内资公司所占据,其中联影医疗、刚刚获得央企战略投资的东软医疗和万东医疗分列前三,联影医疗更是占了20%以上的份额,堪称国内无可争议的老大哥。

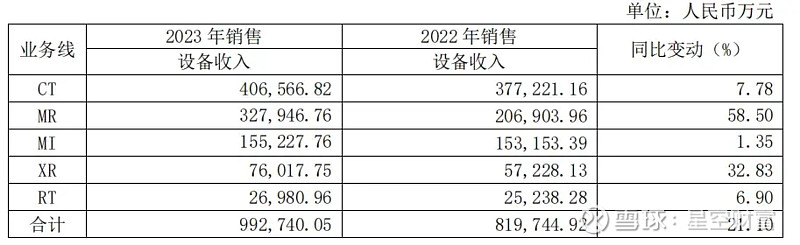

笔者在文首提到过,联影医疗一直是A股明星企业,业绩稳定,产品在国内能打。2023年,联影实现了111.41亿元的营业收入(+23.52%)和19.74亿元(+19.21%)的归母净利润,2019-2023年收入CAGR高达39.9%。

不过新冠疫情转段后,联影医疗的CT设备增速有所放缓,2024Q1营收增速6.22%的表现更是历年心底。不过MR领域表现相对坚挺,去年全年卖了556台设备,营收增长58.5%。毕竟公司是除了“GPS”三巨头之外,唯一一个能实现产业闭环的MR设备制造商。

联影医疗2023年各业务线情 来源:公司年度报告

向高端产品线掘进的底气来源于技术储备。和我们此前在《缺“心”的国产CT,讲不圆的替代故事》中提到的,国产CT在球管等核心部件仍然遭到卡脖子不同的是,MR设备核心零部件的国产表现要好不少。

MR拆机来看,主要有磁体、梯度系统、射频系统、谱仪系统、制冷系统以及液氦这么几个主要组成部分。其中高场强(3.0T及以上)的磁体和大功率的梯度系统存在一定的技术壁垒,尤其是磁体之于MR,就相当于球管之于CT,堪称整台设备的“心脏”。技术难度最大,当然成本也最高。

在这个方面,联影医疗、东软医疗等厂家自主研发的磁体性能已经渐渐追上了国际同行。梯度系统虽然大部分厂商仍然存在短板,不过联影医疗已经能生产3.5MW的产品。总的来说,国产设备核心组件的技术水平和进口产品差距并非不可逾越。不过在设备运行和维保中为了冷却磁体所需要使用的液氮国内几乎没有,绝大部分依赖进口,而且主要来自美国。在中美生物医药领域愈发剑拔弩张的背景下,供应存在一定的不确定性。

预计未来3.0TMR为中国 MR 市场主要增长点 来源:灼识咨询,民生证券研究院 注:以新增台数口径计算

不过目前国内高端MR还没有摆脱外资巨头的掌控,从国内市场趋势来看,3.0T以上设备将成为主要增长点,联影医疗如果想成为国内MR市场当之无愧的老大,在高端领域主动出击是不可避免的。

除了发力高端,其实维保也是国内公司目前做得不够,往后可以重点关照的业务领域。

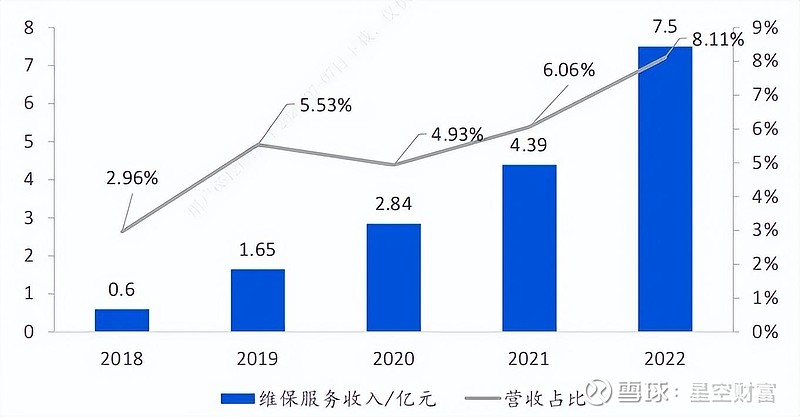

根据国际市场情况来看,其实GSP这些跨国巨头来自于维保服务的收入能占到40%-50%之多,而国内领先的联影医疗2023年维保收入不过是10.7个亿,占比不足10%。当然,维保来源于装机量。只要国产MR设备能快速铺开,维保服务收入占比也会随之水涨船高。

2018~2022年间公司维保收入占比逐步提升 来源:国海证券研究所

除了在中国市场的交锋,海外地区成了国内医疗设备厂商越来越重要的业绩来源。

以联影医疗为例,在2021年海外收入只有5.11亿元的前提下,2023年已经做到了16.59亿元的规模,几乎是连年翻番,增速远高于整体业绩收入。MR设备出海表现应也不错,年报对MR设备产销量的变动归因为主要系海外销量明显提升所致。

不过医疗设备出海绝非一路顺风顺水,欧盟在今年4月宣布要对中国医疗设备领域公共采购环节进行为期9个月的调查,评估是否阻碍了欧盟产品进入中国市场。如果调查结果不利,可能会对中国医疗设备厂商出海造成不确定性。

随着国内配置许可的放开以及海外市场的不断拓展,核心部件掣肘较少的国产磁共振成像系统其实成长空间比CT更具弹性。不过海外供应和地缘因素等诸多外力影响下,想保持一如既往地高速增长,一是看高端设备能否稳压进口品牌一头,二还是要看维保业务能不能做的起来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。