作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的肉桂卷

6月18日,旗下已拥有$海尔生物(SH688139)$ 、$盈康生命(SZ300143)$ 两家上市公司的海尔集团再次披露重磅交易,以总价125亿元人民币的对价拿下跨国巨头基立福所持有的$上海莱士(SZ002252)$ 20%股份,成功完成对这家国内一线血制品企业的战略入股。

瞄上血制品赛道的其实远不止海尔集团一家,2023年以来这个行业的投资并购事件不断,而且出现了不少国资身影。2023年3月,派林生物(000403)实际控制人变更为陕西省国资委,同年6月,卫光生物(002880)控股股东变更为国药集团。

海尔集团完成125亿元战略入股上海莱士 来源:海尔集团官网

长期以来,血制品行业都以其超高准入壁垒和旺盛的下游需求成为一门稳定赚钱的好生意,但随着上游供给的高速增长,供需关系或许将出现关键扭转。

一、采浆站获批提速

先简单介绍一下行业。

我们知道,人体的血液是由血浆和血细胞组成的,其中血浆大概占血液体积的55%。而所谓血制品呢,就是从人血浆中通过分离、提纯以及重组DNA等技术制备出来的血浆蛋白组分。血制品分为白蛋白、人免疫球蛋白类和凝血因子类三个大类,其中白蛋白和静注人免疫球蛋白(静丙)是国内应用较多的品种,收入稳健,2019年至今分别实现了27.22%和12.14%的高增长率,疫情时血制品供不应求的新闻想必很多人还记忆犹新。

血制品分类 来源:万联证券研究所

现阶段,血制品的原料来源还只能是人血浆,而血浆来自各地设立的采浆站,所以血制品行业是一个极依赖上游的资源型生意,企业经营规模其实就取决于掌握了多少原料。换句话说,血制品企业手中握有多少个采浆站决定了能做起多大体量的业绩。在看这个赛道的时候,这条基本定律咱们一定铭记于心。

采浆站可不是谁想开就能开的,在很长一段时间里,浆站数量都是固定的不批新的,想扩大上游原料来源就只能通过并购拓展。不过“十四五”以来,国内浆站建设出现明显松动,多地都在批新站,2023年全国采浆量约为12,079吨,这个数字相较2022年增长超过18.6%。时间轴拉长到2018至2023年,年复合增长率也有14%。

一个常年供给受限的行业在近几年突然有了这样显著的变化,血制品频频获得巨头青睐也就不足为奇了。

二、国内厂商着力产品升级

前文分析了,血制品上游是受严格监管的,其实血制品生产企业本身也严格实行准入制。2001年起,国家没有再批准新设血制品生产企业,目前按企业集团口径合并计算的话只有17户左右。

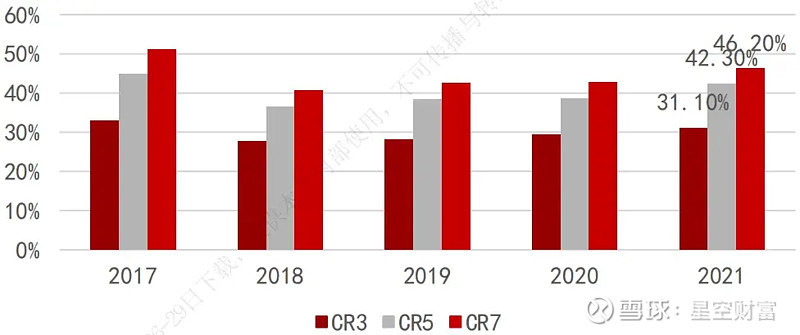

这样具备鲜明政策导向,且高准入壁垒的资源型赛道,可想而知行业集中度会相对比较高。2022年天坛生物(600161)、上海莱士、博雅生物(300294)、华兰生物(002007)这四家头部公司把持着一半以上的采浆量,2023年前六家企业更是占到70-80%。全球血制品企业也是这个逐步走向集中的趋势,top5的市场份额占比超80%。

图表1:中国血制品行业集中度 来源:前瞻研究院,万联证券研究所

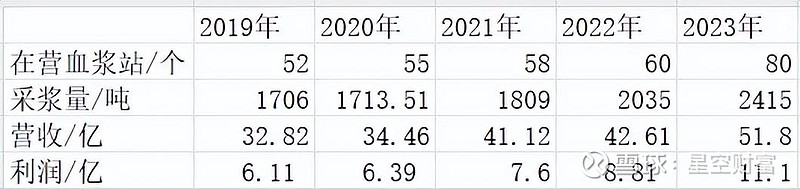

而采浆量确实可以等量兑换成业绩,行业龙头天坛生物手握102个浆站遥遥领先国内同行。2023年,天坛生物的在营浆站数量和采浆量又上了新台阶,这也助推其业绩实现明显提升。

天坛生物核心指标 来源:公司年报

其他厂商业绩情况也大差不差,去年营收和利润都有所提振。从样本医院数据来看,白蛋白、静丙、重组人凝血因子等大部分品类都实现了两位数的销售额增长。这当然有采浆量普遍提升的因素,不过疫情高峰之后血制品需求仍然强劲,这说明市场上医患双方对血制品都提高了认识。

而且从血制品签批发量来看,产品结构也在得到改善。在2024H1血制品整体批签发批次下降18.03%至5120,人血白蛋白、静丙等传统品种同比减少的大背景下,狂免、人凝血因子Ⅷ在同比增加。

这反映出,其实国内血制品市场还有升级转型空间。咱们的产品还是以人血白蛋白这种比较初级的产品为主,静丙都相对较少。而国际成熟市场中,其实免疫球蛋白与凝血因子类产品才是主流。不考虑国家和地区差异,这两类产品的价格也肯定是要高于人血白蛋白的。毋庸置疑,产品升级会给国内血制品厂商新的市场空间。

三、采浆量提速,供需关系撞墙?

当然,在医改巨变的大趋势下血制品也免不了加入集采行列,被纳入广东、河南以及京津冀的联盟集采范围内。不过血制品毕竟供需关系特殊,集采下来竟然没有明显降价,反倒成为入围厂商业绩的催化剂。

不过采浆站获批毕竟在提速,供不应求的局面不可能长期持续。有机构分析,国内每年的血浆需求量超过16,000吨,而2023年总采浆量是12,079吨,这中间是4,000吨的缺口,听起来很多对不对?但诸位再想,大铺浆站的行动仍然在路上,咱们保守按照前五年14%的年增长率来匡算全国总采浆量变动,其实两年功夫也就能实现供需紧平衡了。

这个增速可持续吗?在笔者看来完全可以实现。浆站其实不是一投产就可以把产能拉满的,有一个通常3年左右的爬坡期。华兰生物在2023年有4个河南新浆站正式投产,不过年采浆量还不到40吨/年,远低于成熟浆站。也就是说,这两年加速投产的浆站潜力还远未得到有效开发。

产能爬坡叠加新站获批,采浆量想不提升都难。

如果生产多少销售多少的蓝海局面不再,想抢占市场先机恐怕只能是押宝研发,以新产品填补市场空白了。而常年躺着挣钱的国内血制品厂商,在这方面其实动力不强。2023年,众玩家中研发费用最高的是华兰生物的2.81亿,全行业平均研发费用率也就在4%上下,和创新药行业动辄20个点以上的水平相比简直是不够看。当然,不同的赛道比较研发费用确实公允性不足,但以往一门心思抢浆站的血制品厂商们,的确应该在供需平衡到来之前好好思考思考如何勤练内功了。

国内企业大多还是在用低温乙醇工艺来生产血制品,而国外企业主要应用柱层析工艺,柱层析工艺的制备能力要强大得多。衡量血制品厂商技术能力有一个重要指标——血浆综合利用率,是指从血浆里能分离出多少产品。跨国龙头企业可以从血浆中分离出超过20种的产品,而国内厂商顶多只有10多种产品,一般企业只有3-4种,成熟产品还是最容易提取的人血白蛋白和静丙。像凝血因子类这样的高技术含量产品,我们只有少数企业可以生产而且产量有限。

总的来看,血制品这门生意报表漂亮,目前堪称集采避风港。不过随着供需关系可预期的重大调整,国内厂商终归要进入拼研发拼产品阶段。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。