作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

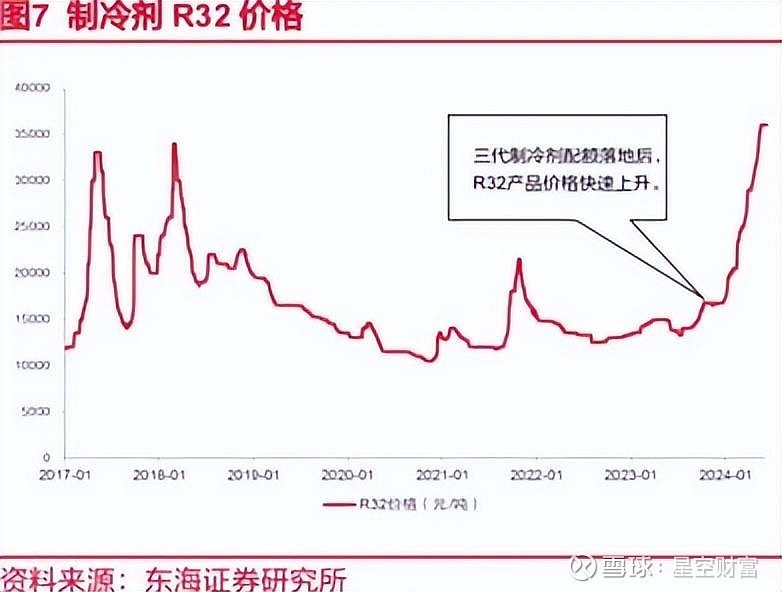

2024年,是三代制冷剂按照配额生产的第一年。自配额落地后,制冷剂价格涨幅明显。

截止至目前,2024年已经过半。虽然企业半年报还未出炉,但可以预见,制冷剂头部企业$巨化股份(SH600160)$ 、$三美股份(SH603379)$ 等,想必都会交出一份不错的答卷。

不过,制冷剂涨价不假,但限量也是真。那么,究竟谁能在有限的市场中,攫取更大的利润?谁又将承受更大的产能闲置损失?

一、原料依赖外购,毛利率偏低

根据2024年三代制冷剂配额分配情况,各品种总配额量(不含R23)达74.6万吨,其中R32、R125、R134a三大主流品种配额量分别为23.96、16.57、21.57万吨。

公司层面,巨化股份主流品种分配配额22.42万吨,占比30.7%;三美股份配额11.71万吨,占比16%。

来源:平安证券

不过,巨化股份配额虽高,但在盈利能力上,却并不占优势。

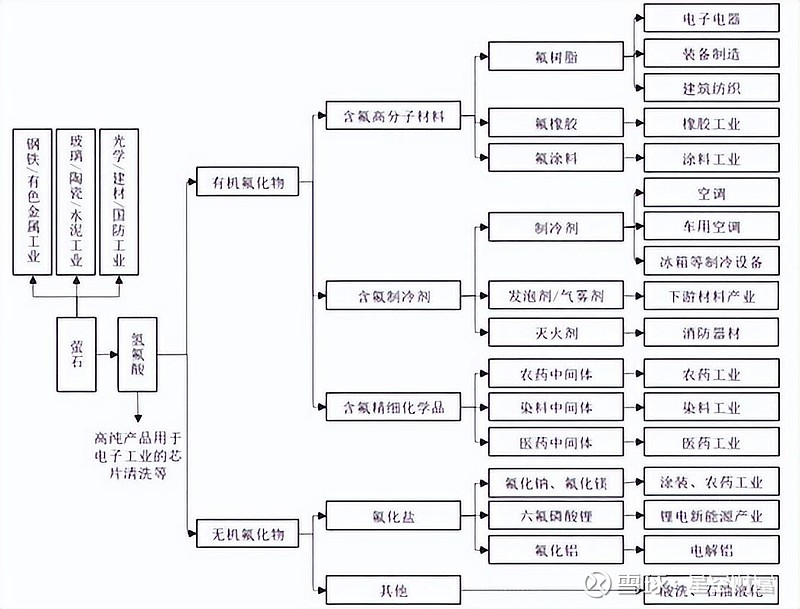

制冷剂的生产以萤石为起点。工业上常用硫酸和萤石粉作为原材料反应生产无水氟化氢(AHF),无水氟化氢是生产制冷剂的主要原材料,约占制冷剂生产成本的30%。

目前,巨化股份未涉及萤石的生产,所需萤石从市场购入。虽然自有部分氢氟酸(即氟化氢的水溶液)产能,约13万吨/年,但并不能自给自足,约60%左右的氢氟酸需求需外购解决。

相比之下,三美股份虽然也于2016年剥离了上游萤石精粉加工业务,但拥有22.10万吨AHF产能。从历史数据来看,基于AHF自产优势,三美股份毛利率普遍高于巨化股份。

来源:公开数据整理

不过,从上图来看,2023年是个例外。十年来,巨化制冷剂毛利率第一次反超三美,分别为13.14%、11.61%。

但是,这并不代表巨化成绩有多好,三美毛利率偏低,更多的是自身的问题。

2023年是一个特殊时点。配额之战结束,市场供给逐渐趋于平稳,然而三美毛利率却不增反降。据三美介绍,主要是受2022年底高价原材料库存影响,公司成本增加,盈利水平下降。

来源:三美股份2023年业绩与预告

也就是说,这中间出现了一个时间错配的问题。那么反过来,待高价库存消耗之后,三美盈利水平也将得到修复。届时,巨化股份微弱的毛利率优势,只怕又要消失了。

二、配额之争落地,产能闲置

除了毛利率差异外,三美和巨化的发展路径也不相同。巨化股份产能更高,但配额之争落地后,产能过剩的问题也更严重。

根据《蒙特利尔协定书》,我国三代制冷剂产销量以2020-2022 年平均值为基准,2024 年冻结,之后开始强制缩减。

所以,为了争夺更高的生产配额,2020-2022年,三代制冷剂生产企业普遍大规模扩产。巨化股份就是扩产的典型代表。

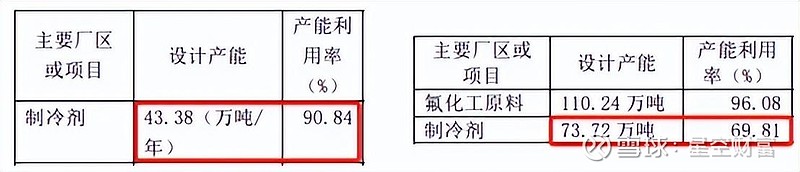

数据显示,截至2019年底,巨化股份制冷剂产能为43.38(万吨/年),产能利用率高达90.84%。而截至2023年底,其制冷剂产能已扩张至73.72 万吨。产能利用率也降到了69.81%。

来源:巨化股份2019年年报(左)和2023年年报(右)

而与之相反的是,三美股份早就停止了扩产步伐。

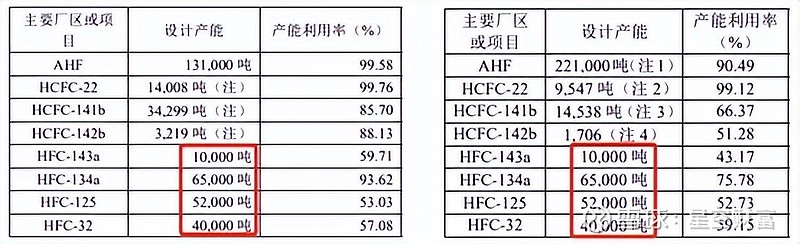

应该说,三美股份的三代制冷剂,很早就处于产能过剩状态。根据2019年数据,除HFC-134a外,其他三代品种产能利用率均在60%以下。所以,2019年到2023年期间,三美股份的三代制冷剂产能没有任何新增,合计约16.7万吨。

来源:三美股份2019年年报(左)和2023年年报(右)

从结果来看,不断扩产的巨化股份,理所当然地拿到了更高的生产配额。但是,如果把产能和配额结合起来看,就会发现,虽然巨化股份生产配额更高,但产能占比却并不算高,为66%。而三美股份虽然生产配额少了一半,但却已占其三代产能的70%。

来源:平安证券统计数据整理

从绝对规模来看,巨化股份配额之外产能11.76万吨,三美股份5万吨。很明显,巨化股份存在更严重的产能闲置问题。

三、氟化工结构性过剩,竞争加剧

严格来讲,制冷剂过剩产能也并非完全闲置。若说闲置,二代早就已经开始了。二代制冷剂生产配额于2013年冻结,2015年就已开始一步步缩减。

不过,根据《蒙特利尔议定书》,HCFCs(氢氯氟碳化物,二代制冷剂)作为原料用途的生产量不受限制,可作为下游氟聚合物、氟精细化学品等的原料使用,也可用于其他非ODS(消耗臭氧层物质)用途。目前来看,这一原则在HFCs(氢氟碳化物,三代制冷剂)的原料用途上同样适用。

也就是说,制冷剂生产配额落地后,剩余产能虽不能用于生产制冷剂,但可以用于其他氟化工领域。

来源:国金证券

巨化股份是氟化工综合龙头,除氟制冷剂产品外,还有氟原材料、含氟聚合物材料、含氟精细化学品等产品。所以对于巨化股份而言,产能过剩不可怕,只要其他氟化工产品有能力消纳。

只是如今,氟化工自身难保,本就存在结构性产能过剩的问题。

近几年,在锂电、光伏等新能源的快速发展下,高性能氟聚合物产品市场需求快速增长。但是,我国主要以通用为主,集中在中低端市场,国内企业同质化严重。目前,氟聚合物基础产品已经产能过剩,低端产品竞争已经格外激烈。

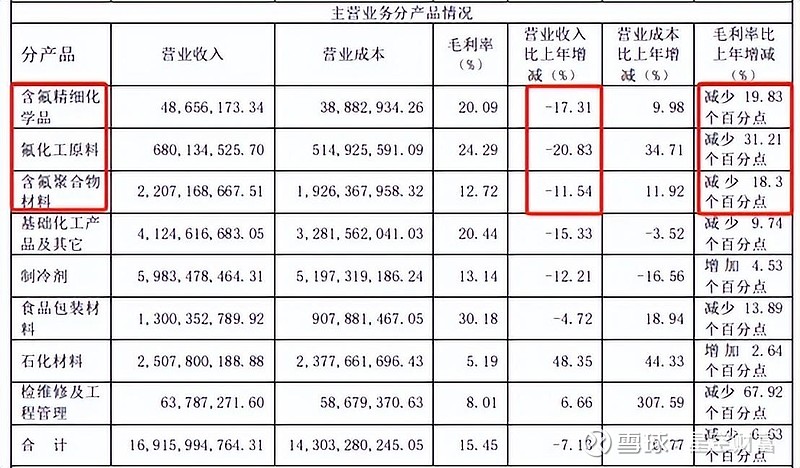

数据显示,2023年,巨化股份的含氟精细化学品、氟化工原料、含氟聚合物业务,营收、毛利率均已明显下降。

来源:巨化股份2023年年报

而且,在这个拥挤的赛道,还不断有新玩家寻找机会入场。比如三美股份,本是一家较为纯粹的制冷剂生产企业。但其年报中也多次提及,要以现有产业链为基础,向氟聚合物、氟精细化学品等高附加值产品领域延伸。

未来,伴随氟制冷剂闲置产能进一步转移,氟化工的市场格局恐怕会进一步恶化。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。