作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的热干面

在我们都认为新冠病毒已经渐渐从生活中隐去的时候,一种被命名为KP.2的新变异株正在全球范围内快速蔓延。短短三个月时间,KP.2在全球流行毒株中的占比从0.16%蹿升至14%,在美更是高达28.2%。根据国家疾控中心的数据显示,截止到5月12日,国内也监测到了25条KP.2序列。

关于KP.2的相关报道 来源:网络,笔者整理

COVID-19重回大众视野,人类的武器库也再次受到资本市场的关注。6月4日,$智飞生物(SZ300122)$ 在投资者互动平台上表示,其子公司智飞龙科马研发的全球首个注册上市的新冠病毒重组蛋白疫苗——智克威得在Ⅲ期临床试验中取得了关键性数据,这在一定程度上说明重组蛋白这一技术路径或许可以在应对新冠病毒中起到重要作用。

一、应用场景随生物药拓展

首先了解一下什么叫重组蛋白。

我们都知道,蛋白质是基因功能的忠实执行者。蛋白质之间的互相协作,就是生命活动的基础,其运作之精密如同一架严丝合缝的机器。而所谓重组蛋白(Recombinant Protein),就是通过基因工程学等现代生物技术把目标基因(Gene of Interest, GOI)插入到载体里,然后把重组载体导入到大肠杆菌、酵母菌这样的宿主细胞里,让宿主细胞能够按照基因编码表达出我们想要的蛋白质结构。通过这样的路径,我们就实现了以人工制造的方式来获得自然界中存在的或经过人类设计过的蛋白质分子。

在应用方面,重组蛋白产业的下游还是比较广泛的,从生物制药、科研试剂、诊断试剂、功能性食品、工业酶等领域无一不包。不过受限于技术,目前还是聚焦在前两项上。从理论上来说,重组蛋白类药物涵盖了抗体、激素、干扰素等品类,反正核心成分都是蛋白质或多肽,咱们日常接触最多的应该是重组胰岛素、重组人成长激素和重组人干扰素这几项。都说21世纪是生物的世纪,虽然生物药发展屡屡碰到制备困难、成本难以压降等难题,但整体还是处在快步发展阶段。而重组蛋白类药物如今已经占了生物药1/3以上的份额。而且其他应用场景也在不断扩展,重组胶原蛋白的故事我们已经听了很多了。

这也推动着对上游核心原材料,也就是各类重组蛋白的需求攀升。根据行业数据,2021年全球重组蛋白市场规模有124亿美元,2025年更是预计达到208亿美元。

二、国内一线企业初具规模

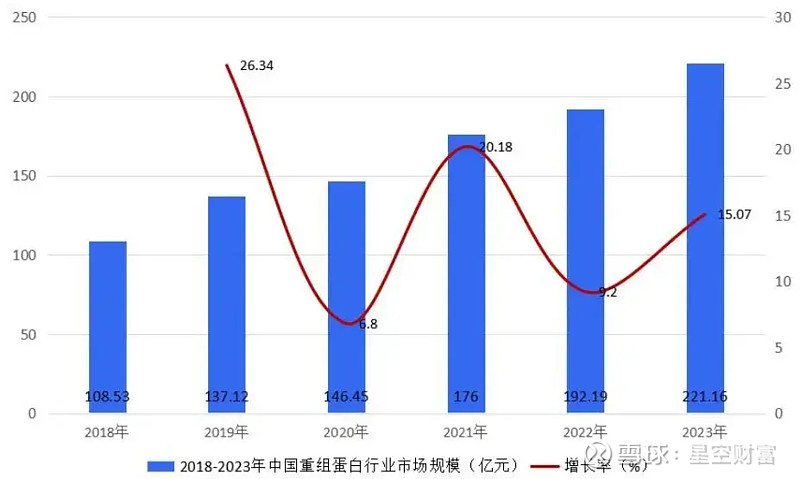

具体到中国重组蛋白市场,虽然咱们起步比较晚,但发展很快,2021年整体规模已经有176亿元人民币的水平。

在药物方面,A股已经涌现出了像科兴制药(688136)这样的重组蛋白药物一线厂商。数年耕耘之下,促红细胞生成素等品类已经彻底扭转了外资唱大戏的局面,国产产品占据了市场的绝对多数。

2018-2023年中国重组蛋白行业市场规模 来源:西南证券研究所

2023年,科兴制药的人促红素(依普定)、人干扰素α1b(赛若金)、人粒细胞刺激因子(白特喜)等重组蛋白类药物销售整体平稳,仍然作为一线用药广泛应用于临床。赛若金和白特喜年销量均取得了15%左右的增长。

这类药物研发门槛相对高一些,市场竞争态势比较温和,像注射用人干扰素α1b领域,只有科兴和$三元基因(BJ837344)$ 两家,所以毛利率也保持的高一些。

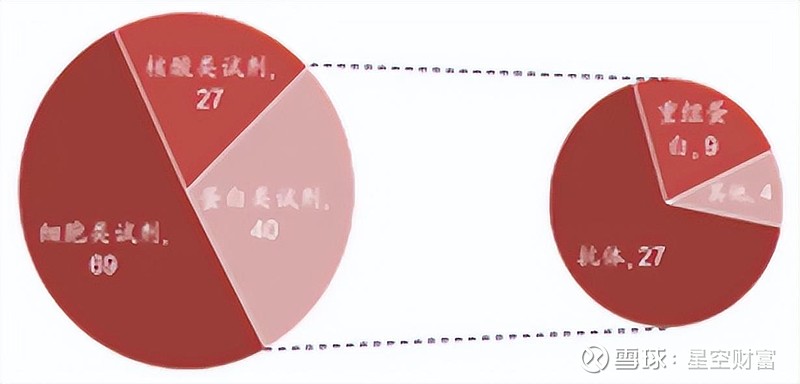

重组蛋白的另一个主要下游是科研试剂领域。试剂这块一般分为细胞类实际、蛋白类试剂盒核酸类试剂三大类,目前国内仍然以细胞类试剂为主。不过随着肿瘤等热门前沿领域从小分子向大分子掘进,近年来生物药、疫苗、细胞免疫研发等领域实现了跨越式发展,重组蛋白试剂增速也快于试剂市场整体增速。国内而言,虽然R&D以及PeproTech等外资品牌仍然占据了20%和16%的市场份额,不过A股上市公司$百普赛斯(SZ301080)$ 和义翘神州(301047)等国内厂商也在逐步赶上。

中国生物科研试剂市场按科研试剂类型拆分(2019年) 来源:Frost & Sullivan,西南证券整理

不过国内竞争也在不断加剧。

2023年百普赛斯虽然营业收入同比增长了近15个百分点至5.44亿元,不过净利润受到销售费用大增49.19%等因素的影响却同比减少了近25个百分点。而且2024Q1这个趋势仍然没有得到较好扭转,只取得了0.31亿元的归母净利润,同比下滑31.91%。同业的义翘神州情况也非常神似,2023年都是在营收实现两位数增长(12.49%)的同时,净利润却在更大比例(31.18%)减少。

所以细读研报可以发现,券商虽然普遍对重组蛋白试剂的长期前景看好,不过大多却下调了相关上市公司2024-2025年的盈利预测。这无疑说明,市场对这个赛道未来几年的竞争态势还是做足了预期的。毕竟国内重组蛋白行业虽然已经跑出了几家初具规模的一线企业,但在重组蛋白设计、表达、工业化生产等核心技术方面仍然存在障碍,和欧美成熟大厂存在差距。

三、出海布局持续深化

不过国内重组蛋白厂商有一个较为明显的潜力增长点,那就是出海业绩普遍不错。尤其是在新兴国家,产品竞争力还是比较强的。科兴生物2017-2023年海外收入实现年复合增长率6.5%,而且毛利稳定,常年保持在50%以上。

科兴海外覆盖区域平均经济及卫生支出情况 来源:世界银行,东吴证券研究所

百普赛斯更是营收重心就在海外地区,销售网络覆盖了北美、欧洲和亚洲的主要国家和地区。2023年公司非新冠境外业务取得了3.3亿元人民币收入,占比攀升到66.11%。尤其是美洲地区,已经为百普赛斯贡献了近半的销售额,而义翘神州其实也是海外收入占大头。

当然,海外市场推广所需的投入力度和经营难度远比国内要大,百普赛斯2023年销售费用率已经达到了30.83%。而且和生物医药沾边的出海总要面临一个绕不开的话题——地缘政治。笔者无意在这方面展开,不过国内重组蛋白行业的确需要在被普遍看好的前景之外,先解决好一些核心竞争力层面的现实问题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。