作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的牛肉干

近期,$中晶科技(SZ003026)$ 股票略显震荡。具体来看,先是连续四个涨停,而后又急转直下。

震荡原因,主要有二:

其一,规模高达3440亿人民币的大基金三期正式成立,整个半导体产业链均被催化;

其二,产业热度之下,国诚投资又对中晶科技进行了专门调研。调研报告的公布,充分表明市场对中晶的关注,再次将中晶推到了聚光灯之下。

虽万众瞩目,但中晶也因“资本操作”味太浓、业绩不稳及产品发展受限等,而“隐隐作痛”。

一、依靠并购,成功上市

中晶科技成立于2010年,主营业务为半导体硅材料的研发、生产和销售,主要产品包括半导体硅片及硅棒,其产品广泛用于半导体分立器件和集成电路等领域。

来源:同花顺iFinD—营业收入

2010-2015年间,公司业绩并无明显起色。

2015年,中晶营收仅四千万元,净利润尚不足四百万。2016年,中晶摇身一变,营业收入及净利润分别达到1.6亿元和3271万元,净利润翻了八倍。背后操作,便是收购。

公开信息显示:2016年,中晶通过“股权+现金”的方式,向$隆基绿能(SH601012)$ 和自然人孟海涛收购隆基旗下两员半导体硅片制造“大将”,隆基半导体(现名:宁夏中晶)和隆基晶益(现名:西安中晶)的全部股权。根据招股说明书:交易以隆基半导体和隆基晶益的净资产作为对价,并无溢价。

来源:中晶科技招股说明书

收购了资产之后,这些资产所创造的效益确实可观。根据《招股书》披露,2019年中晶科技实现净利润约6,689.69万元,其中隆基半导体创利高达6,202.83万元,中晶科技自身创造的净利润仅486.86万元。可见,与收购的子公司创造的效益相比,中晶科技几乎可以忽略不计。

依托并购,中晶科技成功上市,实现了鲤鱼跃龙门。

二、硅门好入,但不好闯

借着隆基的资产,中晶成功入了硅门。但硅门好入,却不太好闯。

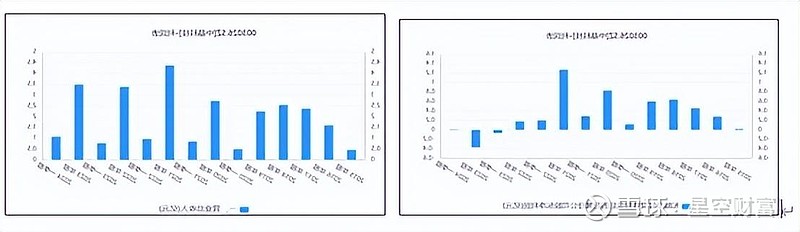

从业绩来看,自2021年开始,无论是营收还是净利润,均在走下坡路。根源在于,下游疲软。

来源:同花顺iFinD 营业收入(左)+扣非净利(右)

硅片是以硅为材料制作的片状物体,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。按直径划分,半导体硅片主要可分为6英寸、8英寸、12英寸和18英寸等。

对比来看,硅片的尺寸越大,生产单位芯片的成本就会越低。因此,大尺寸将是行业发展的趋势。

反观中晶科技,则恰恰处于一个“青黄不接”的时期。信息显示:目前,中晶产能主要集中在3-6英寸硅片,6-8英寸硅片产能尚未达产。技术上,略显落后。而且6英寸以下的下游应用领域,主要为消费电子,而最近两年消费电子的日子,着实是不太好过。

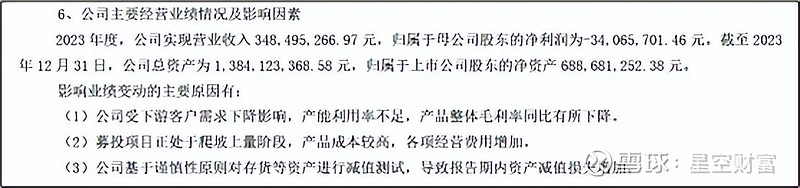

分析至此,大家可想而知。2023年年报显示:因下游需求疲软,且新产能尚未发力,2023年中晶亏损达3,400万。

来源:中晶科技2023年年报

三、大尺寸硅片,技术缺口

我们从来都不能改变市场,只能精进自己。

整个半导体制造环节来看,我国的大尺寸硅片(8-12英寸)主要依赖进口。国内厂商,仅有$TCL中环(SZ002129)$ 等少数几家具备8英寸硅片生产能力,并已实现12英寸硅片的批量生产。大尺寸硅片方面,中晶存在明显的技术缺口,理应成为中晶研发的重中之重。

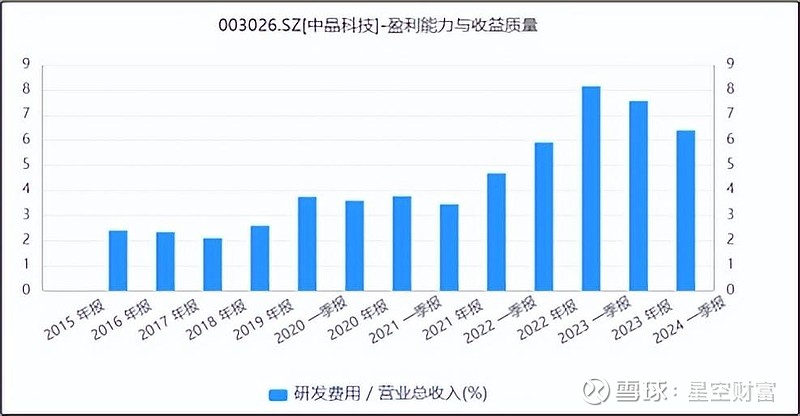

但从财务数据来看,中晶的研发投入并不高。数据来看,自2023年以来,中晶的研发投入占比(=研发费用/营业收入)逐年下降。2024年一季度,研发投入占比仅剩6%。不知是在缩减研发,还是中晶的研发,不烧钱。

来源:同花顺iFinD 研发费用占比

其实,研发“不走心”,是中晶长期存在的问题。

2017-2019年间,中晶科技的研发费用率分别为2.34%、2.10%和2.59%。作为一家技术密集型产业,研发能力自然是重中之重,但低于3%的研发费用率,让中晶一直遭受诟病。

在中国的半导体硅片市场,此刻的中晶可能有了一点地位。但革命尚未成功,中晶仍需努力。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。