作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

5月24日,国家集成电路产业投资基金三期股份有限公司官宣成立,简称“国家大基金三期”。规模来看,大基金三期注册资本总额高达3440亿元,超一期(2041.5亿)和二期(987.2亿)的总和。

在此利好消息带动下,半导体概念迎来普涨。其中,$上海贝岭(SH600171)$ 股价也交出了四天三板的好成绩。

股价虽成了香饽饽,但上海贝岭的业绩,却不那么乐观。业务来看,核心业务缺少成长性;盈利能力来看,毛利率下滑;整体来看,投资业务占比大,公司净利波动大。

一、核心业务,缺少成长性

上海贝岭的主营业务,主要分两部分。一部分为集成电路产品,一部分为半导体材料贸易。

2023年,上海贝岭总营收约21.37亿元,其中集成电路产品创收约14.98亿元,占比约70%;半导体材料贸易业务创收约5.84亿元,占比约27%。

所谓“贸易”,就是中间商赚差价。价值贡献有限,毛利率自然不会高。2023年,半导体材料贸易业务毛利率约为13.49%,而集成电路产品毛利率约为33.57%。

可见,无论从收入规模,还是盈利能力,集成电路业务均是上海贝岭的核心。但核心业务,明显缺少成长性。

从半导体产业链分工来看,上海贝岭为设计企业。具体来看,公司主要聚焦于模拟集成电路产品。所谓模拟集成电路产品,是相对于数字集成电路而言的,其下游主要为消费类应用市场。

据公司财报披露,公司可售产品高达3300余款,主要集中于汽车电子、家电和工业控制等市场。

来源:上海贝岭2023年年报

但近年,消费市场有两大显著特点:

其一,传统消费疲软;

其二,随着国家对汽车产业的支持,汽车电子等成为主要需求市场。

虽然,公司表示一直在加大对汽车电子等行业的投入和市场拓展,但公开信息显示:汽车电子收入占比仍较低。

来源:界面新闻(2023年6月)

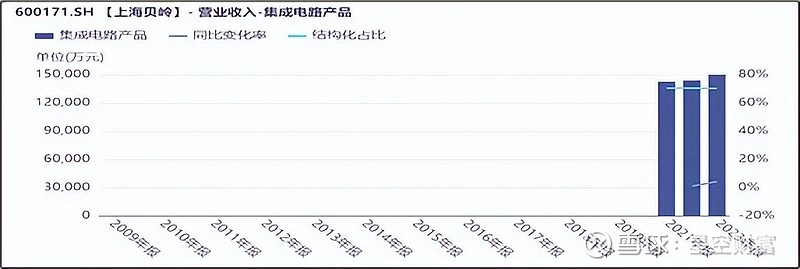

新需求没优势,传统需求疲软,业务营收增速缓慢(2022年:0.95%;2023年:4.22%)。

来源:同花顺iFinD 集成电路产品营业收入

二、毛利率下滑,成本控制承压

虽速度可怜,但上海贝岭的营收,勉强还在维持增长。反观毛利率,却是实实在在在下滑。

中航证券研究报告来看,目前仅国内模拟芯片供应商约有26家。横向对比来看,上海贝岭的毛利率并没优势。纵向来看,需求疲软,但供给还在。狼多肉少,整个行业的竞争自然加剧。

数据来看,自2021年开始,整个行业的毛利率呈现整体下滑,上海贝岭自然也无法独善其身。

具体来看,自2021年Q4,上海贝岭毛利率由36.7%一路跌破30%。2024年第一季度,虽较2023年第四季度小幅回升,但幅度并不明显。

市场预期,下游市场短期无法明显回暖。要想生存,只能努力压缩成本。

三、投资业务,亏损祸首

除了集成电路,上海贝岭的投资业务也不容小觑。

2023年年报来看,上海贝岭的投资业务,主要两部分:一是权益投资,二是投资性房地产,且两者均以公允价值计量。

来源:上海贝岭2023年年报

2024年一季度末,公司权益投资及投资性房地产,账面价值分别为4.28亿元和5.46亿元,合计约占总资产的20%。而同期公司存货账面价值仅8.37亿元,相较于公司业务,投资甚至有些喧宾夺主的味道。

不得不说,行情好的时候,确实是锦上添花。

数据显示:2019-2021年间,公司投资估值持续上升。2020年,上海贝岭因此利润增加约3.86亿元。同期扣非净利仅1.77亿元,投资业务创利超业务2倍。

来源:同花顺iFinD 公允价值变动损益

但所谓公允价值,简单来说“一切都是浮云”,有升就会有降。

根据2023年年报,因股权出售及公允价值波动,直接损失2.79亿元。正因如此,上海贝岭直接由盈转亏,全年亏损约0.60亿元。

截至2024年一季度末,上海贝岭权益投资余额仍高达4.28亿元。如此市场行情下,大额波动恐怕仍是无法避免。

业务不仅难增长,还难赚钱,投资还在落袋为亏,这饽饽恐怕没想象的那么香。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。