作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的韭菜

一部《奥特曼》,养活了几代人,不少公司一直都在吃奥特曼的红利。

2024年1月26日,靠卖奥特曼卡牌的卡游公司递表港交所。5月17日,卖奥特曼拼搭角色类玩具的布鲁可(全称:布鲁可集团有限公司)也向港交所递交上市申请。

只不过,在市场对玩具公司并不感冒的当下,布鲁可自身还存在着诸如巨额亏损难填,盈利持续性存疑,实控人递表前大额套现且对赌协议高悬等诸多问题,让冲刺结果充满了不确定性。

一、累亏21亿,缺口难补

布鲁可集团2014年在上海成立,创始人叫朱伟松。最初布鲁可是一家低龄儿童积木玩具的制造商,可是市场反响平平,于是创始人调整策略,决定进入拼搭角色类玩具领域,同时与奥特曼、变形金刚等多个知名IP的授权方签署授权协议,生产、销售相关的拼搭角色类玩具。

主营产品 摘自《招股说明书》

这些年,布鲁可的发展取得了很大的进步,根据弗若斯特沙利文数据,按2023年GMV计算,布鲁可集团是中国最大的拼搭角色类玩具公司,市场份额30.3%。只不过虽然是行业头部公司,但布鲁可却没有好的业绩表现。

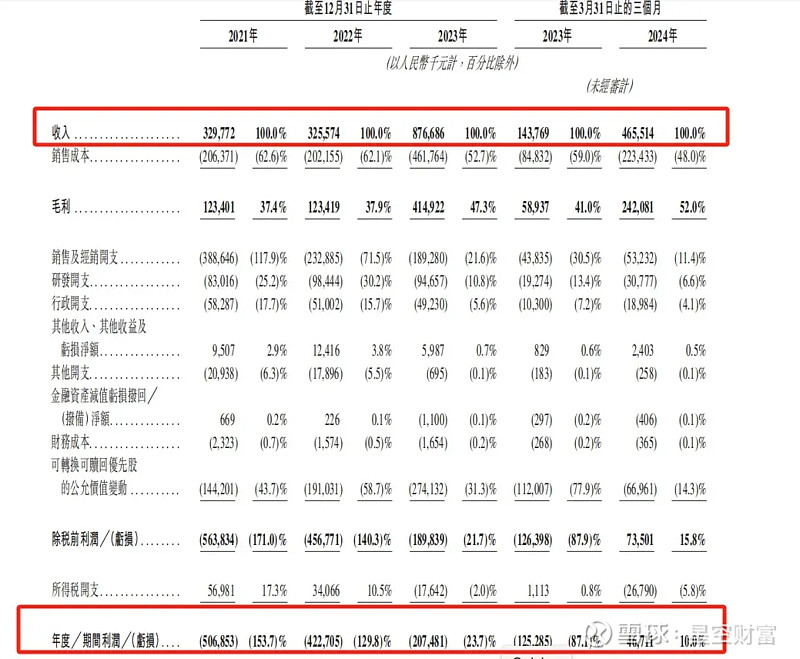

《招股说明书》显示,2021-2024年3月底(简称:报告期)布鲁可的营收分别为3.30亿元、3.26亿元、8.77亿元和4.66亿元,同期净利润分别为-5.07亿元、-4.23亿元、-2.07亿元和0.47亿元,报告期内合计亏损达到10.9亿元,即便是经调整后的净亏损也达到3.86亿元。

经营业绩情况 摘自《招股说明书》

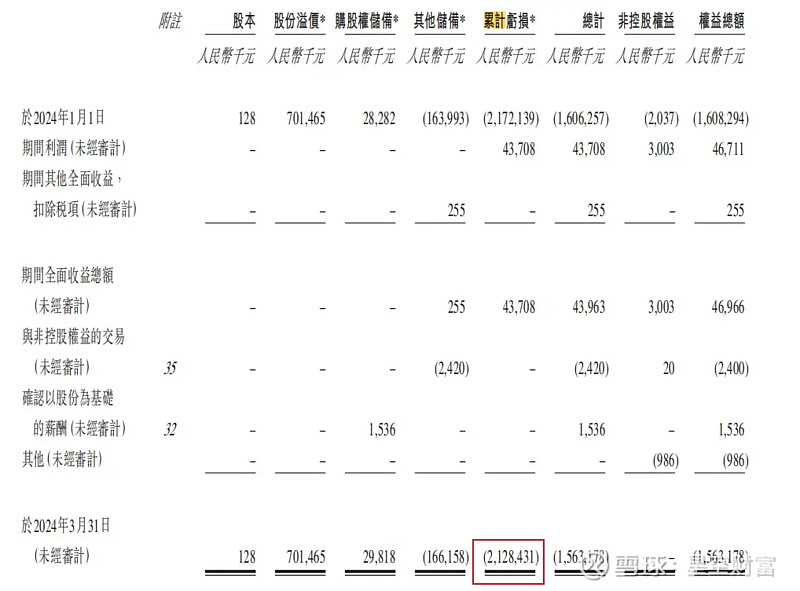

与此同时,从成立到2024年3月底,布鲁可的累计亏损额达到了21.28亿元。就算往后一直保持2024年一季度的净利润水平,想要补齐前期的亏损,也还要超过11年,而在当前的经营模式下,布鲁可想要持续盈利恐怕很难。

累计亏损情况 摘自《招股说明书》

而在当前的经营模式下,布鲁可想要持续盈利恐怕很难。

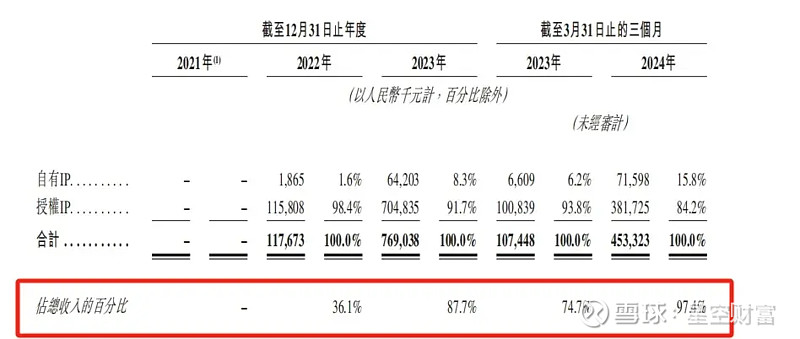

首先是大量创收的IP均为授权,且即将授权期满。一个好的IP能够为企业发展带来大量红利,而当前布鲁可自有的IP只有两个,诸如奥特曼、变形金刚、火影忍者、小黄人等知名创收IP均为授权。以2023年为例,布鲁可拼搭角色类玩具的收入在总收入中占比高达87.7%,而其中授权IP获得的收入占比达到91.7%。

授权IP占收入百分比 摘自《招股说明书》

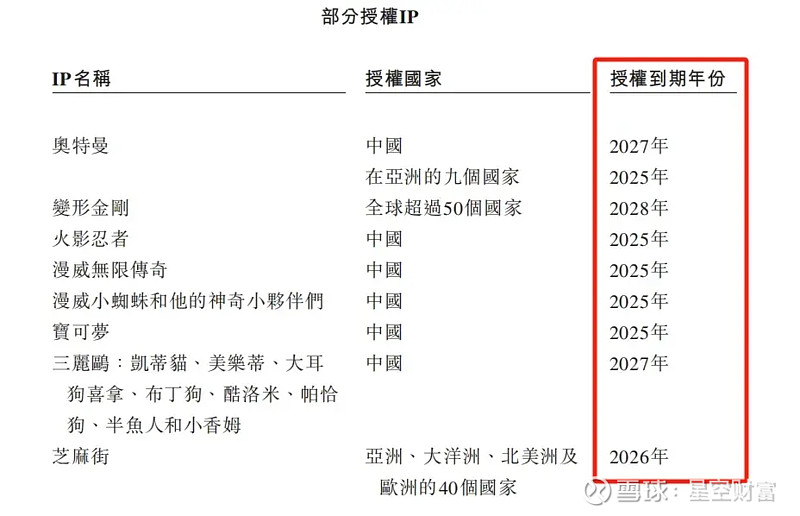

然而众多知名IP的授权即将到期。布鲁可在《招股说明书》中也直言到,授权协议通常为期一至三年,一般不会自动重续。因此,无法保证总能以类似条款成功重续或维持授权协议,或根本无法重续或维持有关协议。营收命脉被拿捏的感觉跃然纸上。

知名IP的授权即将到期 摘自《招股说明书》

其次是公司对三项费用的削减,恐怕难有持续性。报告期内销售及经销开支占比从117.9%下降至11.4%,研发开支占比从25.2%下降至6.6%,行政开支占比从17.7%下降至4.1%。乍一看各项费用占比逐渐回归了正常,但是在高研发占比的情况下,公司都尚未能有新的知名IP诞生,在资源倾注大幅缩减的情况下,后续的研发效果将是如何还不好说。

而公司的销售及经销开支的大幅降低,主要得益于公司营销及推广费用的大幅削减,从2021年的2.73亿元降到当前的0.20亿元。主要是由公司决定加大经销商和委托销售的比例同时缩减线上销售的策略带来的。而这又引出了公司经营存在的另一个问题。

在2024年第一季度,布鲁可依靠经销商进行线下销售的营收占比达到了91%,诚然经销商渠道能够降低推广费,也让企业的销售相对更加便捷省心。但其中的隐患不容忽视。当前布鲁可拼搭角色类玩具生产依靠代工厂,销售依赖经销商,IP来自授权,即产品、生产、客户这三个重要环节,布鲁可都没有任何把控,只是各个环节的搬运工而已,并无核心竞争力可言,在销售端被大经销商拿捏的风险不小。

当然除了销售模式的问题外,对赌协议就是悬在企业和实控人头上的一把剑。

二、对赌高悬,实控人递表前套现

布鲁可的创始人朱伟松深谙资本运作之道。其2009年创立的$游族网络(SZ002174)$ ,在2014年便成功在深交所借壳上市。

布鲁可从2014年创立至今,一共进行了3轮融资,君联资本、云锋基金、源码资本等都向其抛出了橄榄枝。三轮融资合计共融得17.87亿元。当然资本在进入的同时,也和实控人以及公司签署了严格的对赌协议。

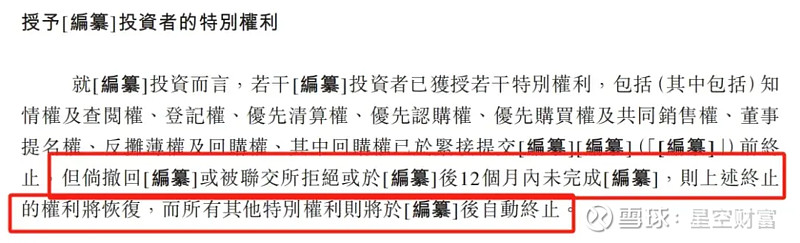

例如,财务投资者们享有的回购权是在递交《招股说明书》前中止,但是如果撤回《招股说明书》,或者被港交所拒绝,又或者在递交《招股说明书》后12个月内未能完成上市,则回购权自动恢复。而当前布鲁可的账上的现金及现金等价物总共才4.97亿元,一旦触发回购,那砸锅卖铁估计也难补齐这近18亿元的融资款。

对赌协议情况 摘自《招股说明书》

而且更为蹊跷的是,创始人朱伟松在递表前一个月,通过全资持有的Smart Bloks分别向5位投资者进行了股权转让,合计转让235.01万股,合计套现约0.76亿元。这不禁让市场遐想,创始人递表前匆忙套现是不是对公司本身并不看好?

当然,公司要想上市,估值是个怎么都绕不开的问题。而当下布鲁可的估值倒挂现象,也会成为影响其上市的一个重要问题。

三、估值颇高,谁来买单?

布鲁可在经历了3轮融资以及最新一轮的股权转让后,一级市场上的估值被推升到了72亿元。笔者选取了两家在美股上市的可比公司来做市值测算,这两家企业分别是孩之宝(HAS.US)和美泰(MAT.US)。

孩之宝是一家拥有多个知名玩具和游戏品牌的公司,其产品线涵盖了从传统玩具到数字游戏的广泛领域。孩之宝与布鲁可集团在某些业务领域可能存在重叠,如拼搭角色类玩具等。美泰是另一家全球知名的玩具公司,拥有芭比娃娃、风火轮等多个知名品牌。虽然美泰的主要产品可能与布鲁可集团有所不同,但两者在玩具行业中的地位和影响力相似。

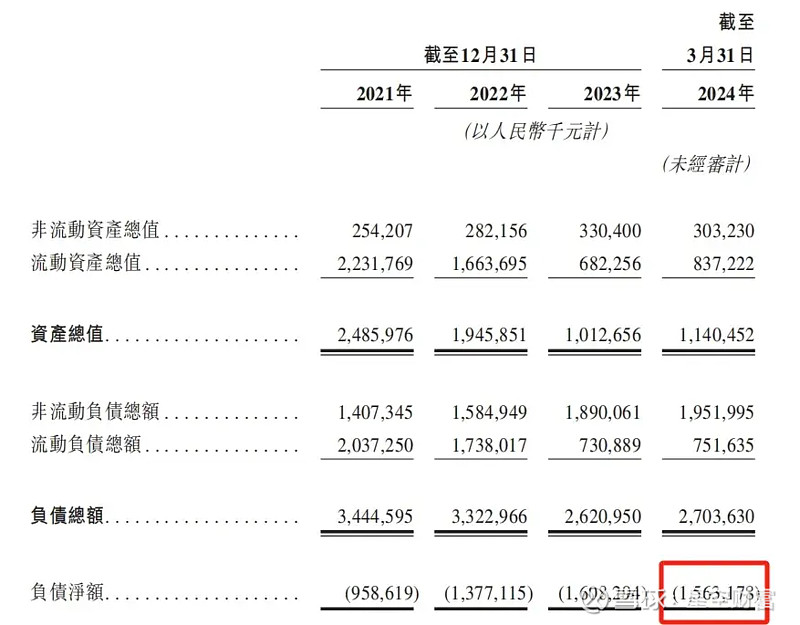

由于当前布鲁可的净资产为-15.63亿元,处于资不抵债的状态,且盈利并不稳定,所以放弃使用市盈率、市净率的测算方式,选择市销率为测算依据。

公司净资产情况 摘自《招股说明书》

据悉,孩之宝最新的市销率为2.75,美泰最新的市销率为1.89。在不考虑美股和港股市场在流动性方面的差异下,若按照布鲁可2023年全年营收8.77亿元来计算,其耳机市场上的合理估值约为16.58亿元-24.12亿元之间。在更乐观的情况下,若按照2024年全年营收18.64亿元(=4.66*4)来计算,则其二级市场的最乐观估值在35.23亿元-51.26亿元之间,和一级市场72亿元的估值还是有很大差距。

即便是通过了港交所聆讯,真的有投资者愿意为其虚高的估值买单?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。