作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

万万没想到,硅片大龙头——$TCL中环(SZ002129)$ ,竟然靠颗粒硅概念,实现了一波拉升。

来源:选股宝2024年5月29日数据

别误会,中环并没有转行去生产颗粒硅,只是生产硅片用到了颗粒硅。

众所周知,颗粒硅最大的卖点,就是降成本。而如今,使用颗粒硅生产硅片,都能成一大利好,可见,对硅片企业而言,成本问题已经生死攸关。

一、产能严重过剩,企业全面亏损

目前,国内生产光伏硅片的企业不少。不过以$隆基绿能(SH601012)$ 为代表的一众玩家,硅片产能优先满足自用,用于生产电池片和光伏组件。像中环这样,收入主要来源于硅片的企业并不多,$弘元绿能(SH603185)$ 算一个(中环和弘元绿能也有组件业务,2023年分别占总营收15.74%、7.31%)。

当然,体量上,弘元绿能和中环显然还有不小的差距。但从数据来看,如今这行业,规模越大,亏损越多。

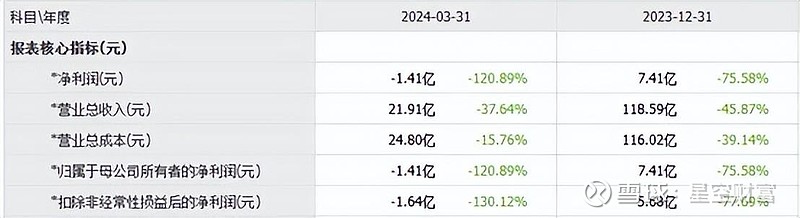

2024年一季度,弘元绿能扣非净亏1.64亿,而中环,单季度扣非后亏损规模已超10亿。

归根结底,还是因为产能过剩。

光伏行业产能过剩,这是一个老生常谈的问题。但只有摆出数字,才能真正认识到问题的严重性。

2023年,全球新增装机约395GW。而截至2023年末,光伏产业链各环节,注意,是各个环节产能规模均已达到900-1000GW。

2023年6月,光伏产业链供需比为1.02:1,还维持着基本平衡。而到年底,短短半年,供需比已达2:1,供给超需求一倍。

在产能过剩的巨大杀伤力下,2024年一季度,中环和弘元绿能毛利率分别只有5.56%、3.31%。不仅如此,因产品价格下行,存货跌价损失惨重。2023年,中环仅存货跌价损失就计提了小20亿。

整体来看,无论是中环还是弘元,业绩都变成了绿油油的一片。

来源:同花顺-TCL中环

二、海外市场未成救世主,反成泥菩萨

某种程度来讲,企业全面亏损,进而逐渐减产,是行业复苏的必经之路。

只是目前,还看不见向上的转折点。

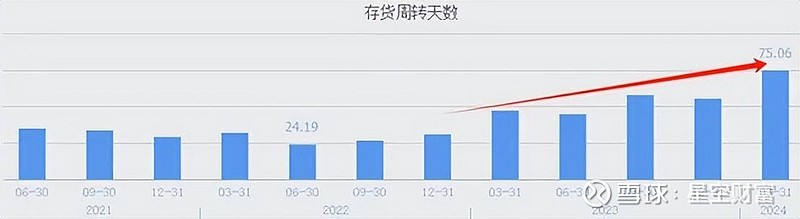

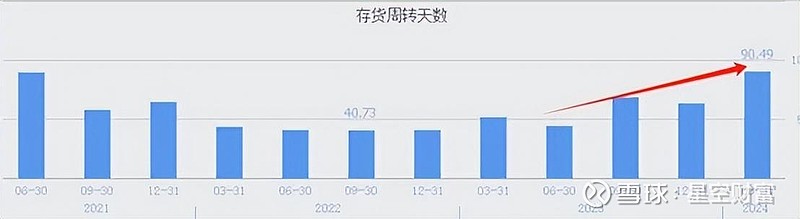

2024年一季度,TCL中环和弘元绿能存货周转天数分别为75.06天、90.49天。单看这俩数字还不算高。但对比历史数据来看,很明显,TCL中环和弘元绿能都处在库存压力越来越大的阶段。

来源:同花顺-TCL中环

为了加速消化过剩产能,更多企业把目光投向海外市场。

海外市场因能源短缺、光伏产品持续降本等,刺激光伏装机需求增长,形成全球 60%以上光伏装机需求在海外市场的局面。

可见,无论是为了度过眼前的难关,还是长远发展,海外市场都成了关键。

但进军海外市场,并不容易。

数据显示,弘元绿能2023年硅片销售收入107亿,其中,境外收入只有3,162.83万,几乎可以忽略不计。而且,2023年其境内销售硅片的毛利率尚且有17.88%,境外却只有8.68%。由此可见,境外市场的竞争,只怕比起境内还有过之无不及。

来源:弘元绿能2023年年报

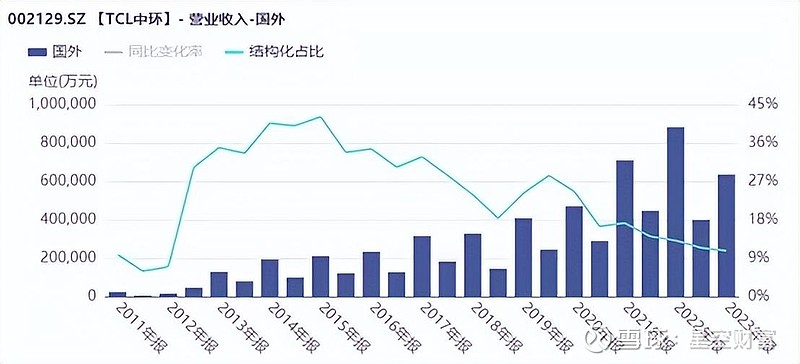

不仅弘元绿能,中环的境外发展也受到了不小的挑战。

与弘元绿能不同的是,境外一直是中环的重要市场,收入占比曾一度超40%。近些年,因国内光伏市场迅速发展,内销规模增加,导致中环境外收入占比有所下滑。但截至2022年,中环境外收入规模已高达88.27亿,举足轻重。

然而2023年,境外收入却只有63.57亿,同比下降27.98%。

来源:同花顺iFinD-TCL中环

当然,收入下降并不是问题,毕竟硅片价格下降,行业整体收入规模都在缩水。但问题是,同期内销收入同比下降9.27%,而外销同比下降了27.98%。

原本,光伏行业还指望着靠外销市场来消化过剩产能。然而现实情况却是,中环的外销降幅比内销更大。

这背后,不仅仅是因为全球产能过剩带来的激烈竞争,更是因为海外市场谋求产业链自主可控,对外筑高贸易壁垒限制中国光伏产品出口,贸易逆全球化趋势加剧。

来源:TCL中环2023年年报

光伏行业本就处境艰难,如今又被人为上了一道枷锁。

三、市场总量扩大,花落谁家?

覆巢之下,焉有完卵?不过比起产能过剩带来的降价危机,企业更致命的问题是看竞争之下,还能有多少抢占市场的实力。

2023年,虽然行业供需格局持续恶化,但光伏装机总量增加也是不争的事实。然而数据显示,2023年,弘元绿能单晶硅片销量却同比下降9.04%。这也就意味着,弘元绿能不仅没有分到增量市场,而且存量市场也面临丢失的风险。

来源:弘元绿能2023年年报

相比之下,中环坐着头把交椅,不是没有原因的。2023年,中环光伏硅片销量不仅同比增加,而且涨幅高达53.17%。

来源:TCL中环2023年年报

但即便是这个成绩,也算不得优异。

如前所说,隆基绿能、晶科能源(688223)、晶澳科技(002459)等大厂,虽然收入主要来源于电池片和组件,但亦有自己的硅片产能。对硅片厂而言,这些企业既是客户,也是对手。

2023年,虽然中环硅片销量同比增长了53.17%,但仍然小于行业整体扩张速度。2023年,全球新增装机约395GW,环比增长72%。

企业增速小于行业增速,对中环来讲显然不是什么好事。不过换个角度想,光伏行业有这样的增速作为支撑,是不是很快就能消化了过剩的产能?

只怕也未必。

中环年报指出,预计2024年全球新增光伏装机525GW,环比2023年增长33%。也就是说,增速预计将出现回落。

来源:TCL中环2023年年报

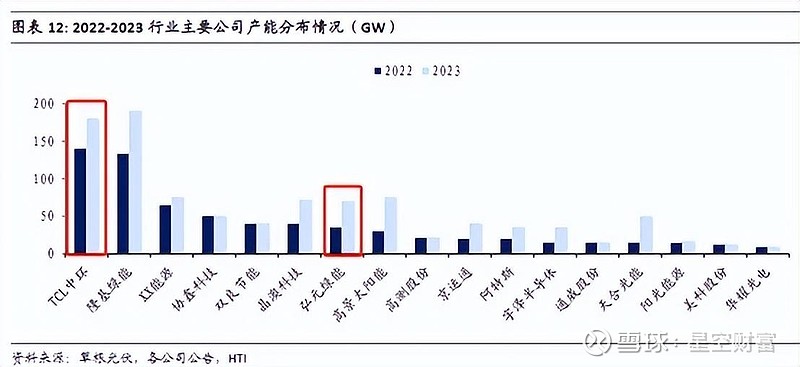

而与此同时,光伏市场较为确定的增量预期,吸引了大量资本涌入,新老玩家持续扩大投资。截至2022年,中环光伏单晶产能140GW。而截至2023年,产能已增至183GW。

现如今,光伏企业尤其是头部企业,即便亏损,也要扩产,不争个头破血流,只怕难分胜负。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。