作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的热干面

5月24日,国家大基金三期,即国家集成电路产业投资基金三期股份有限公司正式成立,注册资本高达3440亿,已超一期(2041.5亿)、二期(987.2亿)的总和。

来源:企查查

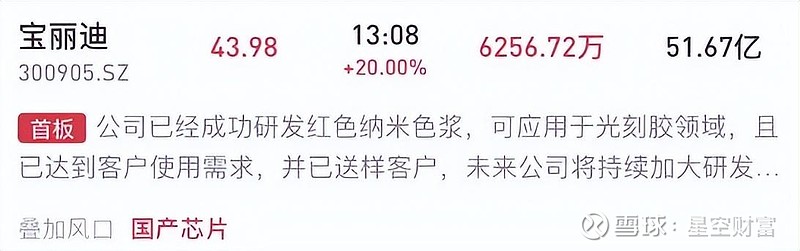

受此影响,集成电路行业一片沸腾,细分赛道光刻机(胶)频频拉升。就连色母粒龙头——$宝丽迪(SZ300905)$ ,5月27日都拉出了20cm涨停。

只是,狂欢可以,但别盲目。宝丽迪虽然跟光刻胶有点关系,但着实不多。

宝丽迪主营产品是色母粒。在这个赛道,宝丽迪和$美联新材(SZ300586)$ ,都是国内领先企业。但这个行业市场格局分散,竞争激烈。产品升级,始终是一大难题。

一、光刻胶用纳米色浆,言之过早

从2023年收入结构来看,宝丽迪95.37%的收入来源于母粒。

母粒,亦称色母粒/色母料,是一种新型的高分子材料专用着色剂,亦称颜料制备物。它由颜料、载体和添加剂三部分组成,具有良好的着色效果,广泛应用于塑料、橡胶、化纤等行业。

来源:美联新材招股书-色母粒产品

除色母粒外,宝丽迪另有一部分收入来源于色浆产品(即液体母料),约占总营收1.12%。

别看色浆收入不高,但地位可不低。

据悉,宝丽迪已成功研发红色纳米色浆,可应用于光刻胶领域,且已达到客户使用需求,并已送样客户。

就这样,宝丽迪这样一个生产着色剂的企业,竟也成了光刻胶的亲戚。

来源:选股宝-5月27日

但是,且不说色浆收入规模本就微不足道,而且最关键的是,色浆和光刻胶用纳米色浆本就是两个级别的产品。

纳米色浆即颜料颗粒平均粒径在300nm以下,粒径分布峰值在100nm左右,达到纳米级别的色浆。纳米色浆具有高色彩浓度、高稳定性、高分散性等特点。

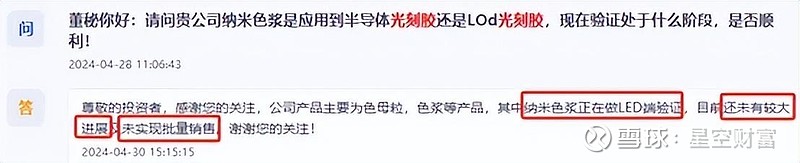

在某些应用中,选择合适的纳米色浆可以有效地提高光刻胶制造的精度,增加对比度等。但是,根据最新进展,宝丽迪的纳米色浆,还在做LED端验证,还未有较大进展,未实现批量销售。

来源:互动问答平台-宝丽迪

诚然,我们都希望国内企业能够在光刻胶领域实现重大突破,哪怕只是其中一个环节。但研发结果是成是败,还很难说。此时热炒,未免言之过早。

二、低端产品占比高,竞争激烈

宝丽迪主营产品是色母粒。国内色母粒市场竞争激烈,集中度较低。在众多参与者中,宝丽迪和美联新材已成为行业领跑者。但从数据来看,行业领跑者的日子,也不好过。

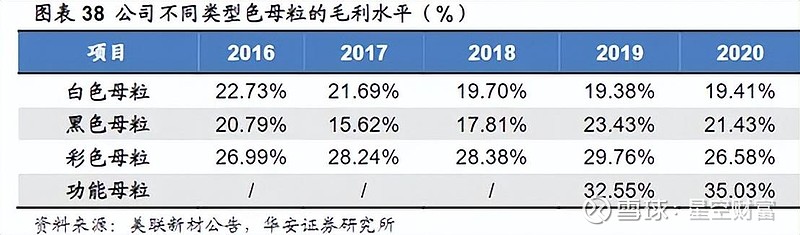

色母粒主要包括白色母粒、黑色母粒、彩色母粒、功能母粒。其中,彩色和功能母粒制备技术门槛高,盈利水平也更高。

但国内企业,却是以低端产品为主。

从以往数据来看,美联新材出货主力是白色母粒,宝丽迪是黑色母粒。而在中高端色母粒产品市场上,国内企业则面临实力强大的跨国公司,如埃万特、卡博特、安配色的竞争。

色母粒行业本就参与者众多,都挤在低端产品市场,市场格局可想而知。

数据显示,2023年宝丽迪产能利用率为81%。而这显然已是相当不错的成绩了。美联新材色母粒产能利用率只有48.27%。

不仅如此,美联新材所产色母粒下游主要应用于橡胶和塑料制品。宏观经济不振叠加疫情冲击,导致塑料制品消费需求受到较大影响。

2021-2023年,美联新材橡胶和塑料制品销量分别同比-3.64%、-7.61%、1.07%,疲态尽显。

一边需求不振,一边激烈竞争。这种市场格局下,企业利润显然不会太理想。

近三年(2021-2023年),美联新材色母粒产品毛利率分别为13.55%、12.57%、15.29%。与此同时,公司整体期间费用率基本稳定在10%左右(色母粒业务占美联新材总营收34.5%,本文不分析其他业务)。参考这个数据来看,美联新材色母粒业务的净利润空间,只怕都不足5%。

三、外延并购,仍困于产品升级

比起美联新材,宝丽迪无论是业务数据,还是盈利数据,都更乐观一些。

宝丽迪专注于化学纤维母粒,并且立足于化纤行业,研发生产化纤功能母粒产品。2023年其毛、净利率分别为17.23%、8.24%,略优于美联新材。但业务层面,宝丽迪也显疲软,2022年销量仅同比增长0.51%,基本陷入停滞。

2023年,宝丽迪倒是有不错的表现,销量同比大幅增长45.27%。但其背后,很大程度源于并购。

2023 年,宝丽迪产品销售量为7.85万吨,同比去年增加2.45万吨。而其中,约1.53万吨增量,源于厦门鹭意并表。

值得肯定的是,即便不考虑合并范围变化,宝丽迪原有主体销售量也同比增加了9110.91吨,增长率约为11.6%,这个成绩远远好于美联新材。

但从产品结构来看,也不过是五十步笑百步。

根据2019年数据,宝丽迪产品总销量4.14万吨,其中黑色母粒销售3.36万吨,占比高达80%+。至于高端产品彩色母粒、功能母粒销量分别仅占8.6%、1.8%。

近几年,宝丽迪并未公布具体的产品结构数据,但截至2022年,产品总销量5.4万吨。结合2019年销量数据推测,黑色母粒出货量至少仍在60%以上(极端假设黑色母粒销量没有增长)。

2023年,宝丽迪以2.2亿商誉为代价,通过并购厦门鹭意,将销量提升到了7.85万吨。但根据年报披露信息,厦门鹭意的主力产品,同样是低端、甚至毛利率可能更低的白色母粒。

来源:宝丽迪2023年年报

或许,比起美联新材的母粒业务,宝丽迪更胜一筹。但是,制约美联新材发展的瓶颈,同样困扰着宝丽迪。

2020年,宝丽迪毛利率曾高达24.76%。2022年却一度降到了13.44%。当然,其背后很重要的原因是上游原材料钛白粉、炭黑价格上涨,导致成本增加。2023年以来,无论是美联新材还是宝丽迪,毛利率都有不同程度修复。但是,若困于低端市场,昔日较高的毛利率,只怕终将一去不复返。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。