作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的牛肉干

5月14日,国家发展改革委发布了《电力市场运行基本规则》,在市场范围、运营机构、交易主体的表述上做了一些调整,对市场成员、市场交易类型、电能量交易、辅助服务交易等定义和交易方式进行了完善。

虽然很难说新规则对资本市场到底有多少实质性利好,但发布新规则,意味着要进一步规范运行,意味着电力市场要健康发展。而受此影响,整个电力板块关注度已明显上升。

其中,电力互联网,这个新兴的小赛道,比起传动电力板块,明显更有故事可讲。比如,市值只有五十多亿的$安科瑞(SZ300286)$ 、$国能日新(SZ301162)$ ,一个成了微电网领军企业,一个成了新能源功率预测领域的龙头。

只不过,从业绩来看,包装再好,也终究是徒有其表。

一、安科瑞,收入利润双双疲软

安科瑞成立于2003年,其传统业务,其实就是生产和销售企业电力仪表。而后研发了企业用电管理系统、云平台等软件,硬件产品也从电力仪表延伸至电量传感器、电力测控与保护装置、边缘计算网关等。

简而言之,安科瑞就是服务于用电侧,为终端用户提供相关的软件、硬件产品和服务。而这个市场,就是所谓的微电网市场。

微电网是指由分布式电源、储能装置、能量转换装置、负荷、监控和保护装置等组成的小型发配电系统。简单理解,微电网就是围绕终端用户展开的发配电系统。包括工厂、医院、商业、学校、市政管理、企业交通等。

具体来看,安科瑞主要为终端用户提供:电力监控及变电站综合检测系统、微电网能效管理产品和系统、电量传感器、消防及用电安全产品等。其中,前两类产品为核心,合计占总营收75%以上。

如今,软硬件一体化的安科瑞,被贴上了能源互联网的标签。按照预想,企业正处在茁壮成长的赛道。

然而,理想很丰满,现实却很打脸。

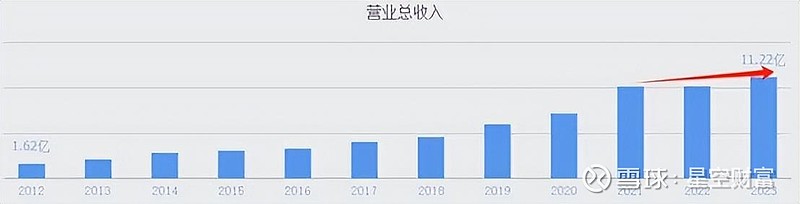

到2023年,安科瑞已经茁壮成长了20年整,但其营收规模只有11.22亿。

进一步来看,安科瑞下游客户结构相当分散。2023年,安科瑞前五大客户共销售了1.01亿元,占营业收入的9.00%;单个客户销售额基本在1000-3000万左右。

也就是说,安科瑞客户数量较多,但是,单个客户的收入贡献都不高。

较低的客单价,制约了企业做大做强。而较高的客户数量,反过来对企业而言,还剩多少开拓市场的空间?

从数据来看,近三年,安科瑞自营收突破10亿后,增长已明显疲软。

而伴随收入增长疲软,安科瑞的盈利空间也逐年萎缩。昔日,卖电子仪表的安科瑞,净利率可达30%。而如今,顶着“微电网领军企业”头衔的安科瑞,净利率已缩水近一半。

二、国能日新,表面风光暗藏风险

相比之下,收入规模更小的国能日新,处境反倒更乐观。

国能日新成立于2008年,主要面向新能源电力市场,为新能源电站、发电集团和电网公司等,提供新能源发电功率预测产品、新能源并网智能控制系统、电网新能源管理系统等。其中,以新能源发电功率预测产品为核心,收入占比近6成。

插一句,国能日新实控人有一个很霸气的名字,叫做——雍正。

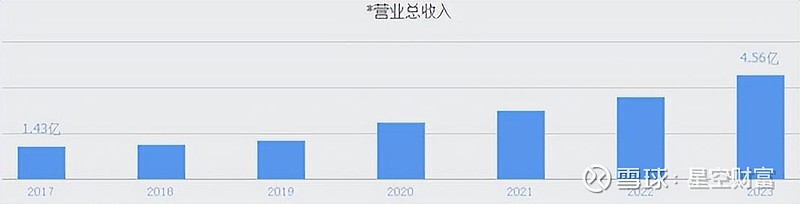

国能日新聚焦于新能源发电市场。新能源电力装机容量规模大幅提升,带动了新能源发电功率预测产品需求增加。2023年、2024年一季度,国能日新营收增速均在25%以上。

而且,无论是发电功率预测产品,还是管理系统类产品,毛利率都相当可观。2023年,国能日新综合毛利率高达67.55%。

只不过,表面风光的国能日新,在存货、应收账款方面,都存在不小的风险。

2024年一季度,国能日新存货、应收账款周转天数分别为196.42天、260.95天。受存货和应收账款占款影响,一季度经营现金流净流出4478.56万。

而除现金流承压外,较高的应收账款,也带来不小的信用减值风险。截至2024年一季度末,国能日新应收账款高达3.17亿,占总资产22%;计提信用减值损失298.19万,占总营收2.88%。

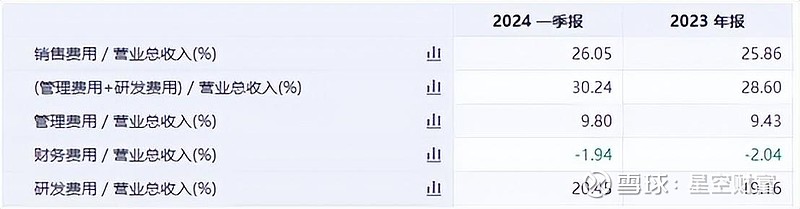

诚然,相较于60%+的毛利率而言,2.88%的损失看似没什么大不了。但问题是,国能日新毛利率虽高,费用率同样不低。2024年一季度,国能日新销售、管理、研发三项费用率合计高达56%,其中销售费用率高达26.05%、研发费用率高达20.45%。

综合下来,2024年一季度,国能日新净利率只有11.63%。而其背后,公允价值变动损益贡献5.5%。实则一季度扣非净利润只有732.14万,扣非净利率只有7%。

三、百倍市盈率背后,隐患重重

综上来看,安科瑞聚焦于用电侧,虽然被冠以微电网领军企业的头衔,但实则收入规模只有10亿+。当然,规模小不可怕,更可怕的是增长乏力,利率下滑。

在安科瑞的衬托下,国能日新的业绩都变的异常亮眼。某种程度上,国能日新吃到了新能源电力崛起的红利,所以保持了不错的收入涨幅和可观的毛利率。

或许正是坐上了新能源电力的顺风车,国能日新虽然收入、利润规模远不及安科瑞,但二者市值却大体相当。截至撰稿(截至2024年5月28日),安科瑞58.83亿,国能日新56.06亿。

但问题是,安科瑞纵然业绩再差,2024年一季度,其扣非净利润仍有3990.54万,而国能日新却只有732.14万。

而且,国能日新期间费用率居高不下,60%+的毛利率尚且勉强盈利。高额的应收账款,也埋下了不小的后患。不知这样的国能日新,如何能扛起100多倍的市盈率?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。