作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的海带苗

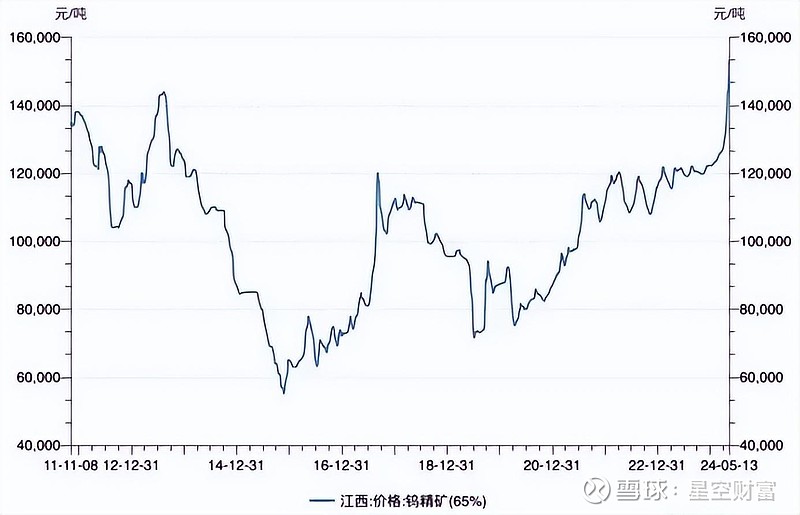

最近,有一种金属的价格不断走高,甚至已经创下了近十年的新高,让不少投资者惊掉下巴。它就是号称“工业牙齿”的金属钨。据公开信息,钨精矿的价格已经突破了15万元/吨。

钨精矿价格走势

钨的价格上升,供给和需求两端都脱不了“干系”。供给端来看,环保监管日趋严格,以及受开采总量约束,钨的供给是趋紧的。而将目光转向需求端,除了传统的交通运输领域之外,光伏可以说为钨的应用提供了第二增长曲线,那就是钨丝金刚线。

像布局这条赛道的玩家$厦门钨业(SH600549)$ 股价也是持续位于高位。去年公司净利润也同比增加了10%以上。

厦门钨业股价变化

那么,相较于目前市场主流的碳钢金刚线,钨丝金刚线究竟在未来能成为一方霸主吗?笔者今天带你来一探究竟。

一、再好的行业,也抵不过一拥而上

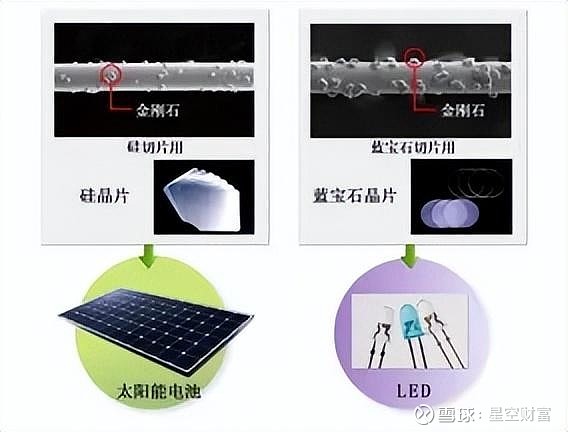

简单来说,金刚线将高硬度的金刚石磨粒通过电镀方式固定在碳钢或者钨丝基材上面。它是光伏硅片制造环节的重要耗材,主要就是用于光伏硅片的切割。

金刚线原理

可别小看了光伏环节的这个耗材,由于它的生产工艺具有一定的壁垒,同时由于它的成本占硅片成本较低(导致下游玩家对它的价格敏感度比较低),所以往往这个环节有着更高的毛利率。

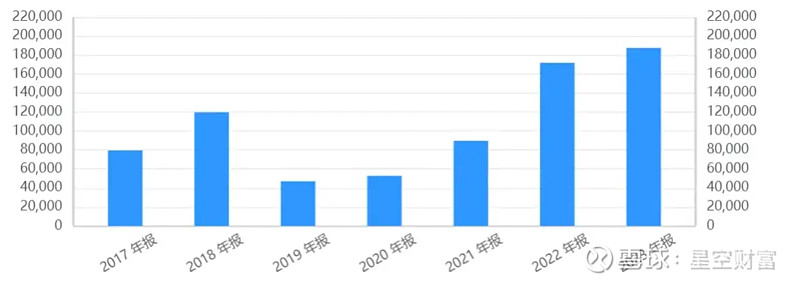

笔者看了一下行业玩家$美畅股份(SZ300861)$ 这些年的盈利情况,近五年的平均毛利率都超过了50%,而且净利润从2019年开始逐年攀升。相较于玻璃、胶膜等环节,毛利率水平可以说是遥遥领先的。

美畅股份利润总额情况

但是再好的行业,也经不起玩家一拥而上。据笔者观察,从去年12月以来,金刚线行业产能明显开始过剩的倾向,而且行业的竞争也越发激烈,还有硅片环节去库存带来的降本压力等。玩家的业绩就能说明一切。美畅股份今年一季度营业收入和净利润分别同比下降了14%和48%,虽然其牢牢抱住了$隆基绿能(SH601012)$ 的“大腿”,但是业绩下降已经成为事实。

由于产能过剩,近期金刚线的价格也出现了下跌,一季度钢丝金刚线的价格在20元/公里左右。据专业机构分析,15元/公里大概率是金刚线的价格底线。如果再低,有可能中小玩家就要面临生存的压力了。

二、技术变革带来产业升级

在产能出现过剩的行业里,或许唯有技术创新才能缓解玩家们的焦虑。

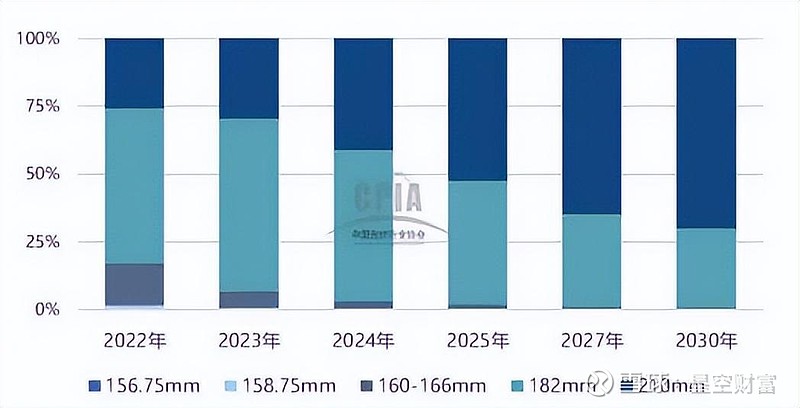

虽然说目前金刚线的母线还是以高碳钢丝为主,但是,随着这些年碳钢金刚线的线径逐渐细化,基本已经接近了物理极限。而且硅片大尺寸的趋势下,钨丝金刚线的理论极限线径更小,这也可以减少硅耗。更别说钨丝线还有耐磨损、高强度、断线率低等优势了。

硅片尺寸变化趋势

从目前钨丝金刚线的渗透情况来看,渗透率已经达到了20%。而且这个渗透率还有望继续增加。用钨丝替代碳钢,上游的金刚线母线环节便开始由钨企业来主导,比如厦门钨业、翔鹭钨业(002842)等等,毕竟这类企业对钨的物化性质有着更为全面的了解,凭借着固有的优势更好切换赛道。

也有不少玩家在这条赛道上持续努力。比如高测股份(688556)就表示目前公司钨丝金刚线主要以自用为主,今年的出货量将占总出货量的20%以上,金刚线产能规模可达1亿公里/年,目前处于满产的状态。

有走的快的,必然就有走得慢的。步伐稍微慢一点的三超新材(300554)虽然年产4100万公里超细金刚石线锯生产项目一期已经开始生产,但是其钨丝金刚线受制于钨丝母线的供应问题,目前只有小批量生产。

虽然各家钨丝线产品研发销售进度有所差异,但不可否认的是,业内的主流玩家,都在同步切入钨丝线领域。

三、也并非十全十美

虽然说钨丝金刚线已经成为了资本市场的热点,但是它要实现加速渗透,也有很多需要做的工作。

比如性价比就是关键的一个考虑因素。目前碳钢金刚线的经济性会高一些。已经有专业机构给出测算,当钨丝与碳钢线径差扩大至3微米或价差降至18元/km以下的时候,钨丝或许更有经济性。

当前钨丝金刚线价格仍是碳钢金刚线的2倍多。而且,硅片玩家当前还面临着去库存、降本压力,所以经济性更高的碳钢彷佛更有优势。从去年年底开始,碳钢金刚线价格有较大幅度的下降,对于钨丝金刚线来说也不是什么利好。

此外,从物理性质上来看,钨丝金刚线如果长时间使用也容易出现断裂、生锈等问题。

所以,钨丝金刚线想挑战老大的江湖地位,也并非短期内能实现的事情。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。