作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的牛肉干

二级市场中,一条永恒不变的法则,便是板块轮动。近期,化纤行业接棒,市场表现活跃。其中,化纤老炮$南京化纤(SH600889)$ 连续六连板,成为了板块中最亮眼的星。

化纤,作为一种消费品,活跃的原因,无外乎供求两端。

需求端来看,部分券商认为:在新中式浪潮等驱动下,化纤产业需求有望回暖;供应端来看,行业消息显示:4月之后,设备进入检修期,市场预测产能将下滑10%,供应或将趋紧。

预期虽然如此,但对南京化纤,意义不大甚至略显尴尬。

一、低端产品跳崖,高端产品消失

在众多的服装面料中,粘胶纤维因兼具吸湿、透气、凉爽和光滑等特性,被广泛应用于各类内衣、纺织和服装等领域。具体来看,粘胶纤维又分为粘胶短丝和粘胶长丝。其中,短丝的外观与手感与棉接近,因而常被称为“人造棉”;长丝的外观及手感与丝相似,因而常被称为“人造丝”。对比来看,长丝更高端,短丝略低端。

南京化纤的主业,便是粘胶纤维。2023年,南京化纤总营收约4.74亿元,其中粘胶纤维创收约3.31亿元,占比近70%。产品结构看:目前,南京化纤以短丝为主;长丝曾经存在,但竞争中被淘汰出局。

先来看短丝业务。2017年,南京化纤总营收约14亿元,其中短丝业务营收约10亿元,占比约63%;长丝收入约3.3亿元,占比约21%。然而2017年之后,公司的短丝业务开始了断崖式下跌。截至2023年,短丝业务创收仅剩3.3亿元,缩水2/3。

来源:同花顺iFinD—营业收入

具体原因,主要有两方面:

其一,受经济下行以及行业供给增加,整个行业内卷严重。2023年,粘胶短纤年均价为13,258.96元/吨,同比下滑5.58%;

其二,化纤生产会产生二氧化碳和氰化物等污染物,环保政策趋严的环境下,粘胶纤维面临被新产品替代的风险。

数据来看:2023年,南京化纤粘胶短纤销量仅为3万吨,较2017年的8万吨,缩水明显。

再看长丝业务。

整体市场虽下行,但随着国潮文化与传统文化的复兴,汉服市场结构性上升。新中式和马面裙,就是其典型代表。粘胶长丝作为中高档马面裙经线的首选,需求提升。

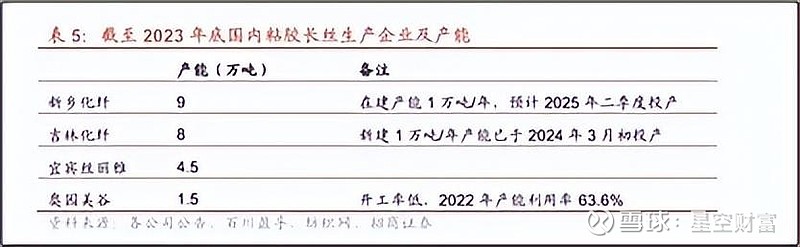

市场虽有,但头部效应明显。招商证券数据显示:2023年,我国粘胶长丝总产能约23万吨/年,主要为$新乡化纤(SZ000949)$ 、$吉林化纤(SZ000420)$ 、宜宾丝丽雅和奥园美谷(000615)四家,其他厂家均在竞争中被淘汰,南京化纤就是其中之一。2017年,南京化纤的长丝业务约为3.3亿,2023年公开数据已无这部分数据。

来源:招商证券

二、顺势而为,新产品难起量

面对环保趋势,南京化纤也顺势而为,开始向性能更优且无污染的莱赛尔纤维转型。

公开信息显示:2019年,南京化纤全资子公司南京金羚(全称:南京金羚生物基纤维有限公司)年产4万吨莱赛尔纤维项目启动建设。项目建成后,总规模约为20万吨/年,一期年产约4万吨。

化工行业咨询显示:2014年1月,“年产4万吨莱赛尔纤维项目”已成功打通生产工艺流程,第一批合格莱赛尔纤维产品已打包成功,正式生产下线。

不过,根据4月22日,公司在投资者平台表示:莱赛尔产品尚处市场布局、品牌推广和客户储备阶段。

来源:金融界

由此看来,新产品何时产生收益不确定,但南京金羚的窘困却清晰可见。

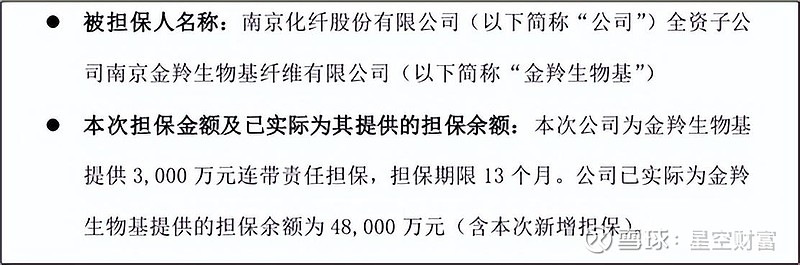

4月18日,南京化纤发布公告称:为缓解南京金羚资金压力,再为其提供3,000万贷款担保。本次担保后,南京化纤已累计为其担保4.8亿元。

来源:公司公告(2024年4月18日)

只是长此以往,南京化纤怕是也力不从心。截至2024年一季度末,南京化纤的资产负债率已升至48%,直逼50%;短期看,速动比率只有0.37。

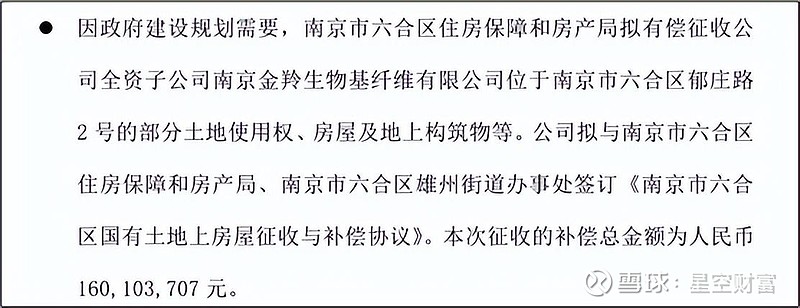

不知是否为压力太大,南京金羚已经考虑转让房产。根据公司公告:南京金羚将以1.6亿的对价,转让其部分房地产。

来源:公司公告(2024年4月26日)

三、新方向,难赚钱

面对纤维行业的持续低迷,南京化纤开始跨界自救。

2020年,南京化纤盯上了主营芯材产品、模具产品、配套及其他产品的上海越科。

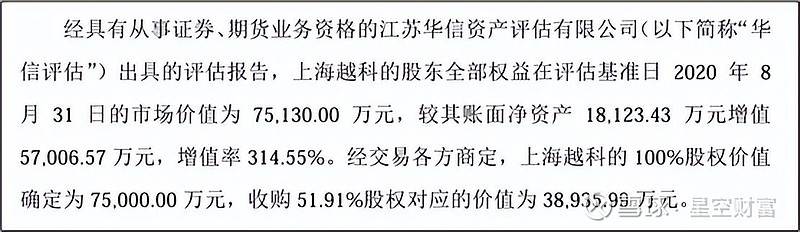

根据公告:2020年,南京化纤以3.9亿现金,收购上海越科51.91%股权。对于一家刚刚扭亏的公司,溢价率高达314.55%,如此激进,足见南京化纤并表自救的饥渴。

来源:关于现金收购上海越科新材料股份有限公司51.91%股权的公告

但心急,真的吃不了热豆腐。

依据业绩对赌协议,上海越科2020年-2022年,净利润不得低于6000万、7000万和8000万。

来源:关于现金收购上海越科新材料股份有限公司51.91%股权的公告

然而,并表第一年,上海越科仅完成了97.99%。2021-2022年,上海越科更是以亏损3,270万和1,183万交卷。因上海越科业绩难看,2021年南京化纤2.48亿并购商誉落袋为亏。

来源:南京化纤2020年年报

2023年财报来看,此部分业务仍以-34.63%的毛利率,亏损经营。自救不成,反添拖累。

主业惨淡,跨界不成,南京化纤困局难破。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。