作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

近日,玻璃基板概念崛起。

起因是国际投行大摩消息称,英伟达GB200采用的先进封装工艺将使用玻璃基板;此外,英特尔、三星、AMD、苹果等大厂此前均表示将导入或探索玻璃基板芯片封装技术。

受此影响,5月17日,拥有TGV(玻璃通孔)激光设备和工艺的$帝尔激光(SZ300776)$ 、$德龙激光(SH688170)$ ,均拉出20cm涨停。

如今这年头,AI届一点风吹草动,都会在资本市场掀起巨浪。更何况,英伟达等巨头引领着技术迭代的前沿方向。投资人想要抢占先机的出发点可以理解,只是没有业绩支撑的上涨,要如何撑到利好兑现的那一天?

一、玻璃基板,远未达到创收阶段

封装基板是是半导体芯片封装的载体,其主要功能是为芯片提供电连接、保护、支撑、散热以及组装等功效。封装基板采用特定的材料制成,目前广泛使用的是有机基板。

不过大约在十年前,英特尔就已经开始研发生产玻璃基板,试图代替有机基板。

与有机基板相比,玻璃基板可实现更高的互连密度、更耐高温。英特尔预计,玻璃基板能使他们在芯片上多放置50%的裸片,进而延续半导体的摩尔定律。

另外,从应用端来看,高性能计算机迭代升级,半导体电路越来越复杂,反过来也对封装基板提出了更高的要求。

如今,用玻璃材料取代有机基板似已成为业内共识,头部企业纷纷入场。行业预测随着英特尔等厂商的入局,预计3年内玻璃基板渗透率将达到30%,5年内渗透率将达到50%以上。

来源:证券时报网

只不过,乐观之余,还需要清醒地认识到,目前,玻璃基板仍面临加工挑战、成本挑战等问题。而且作为一项全新技术,玻璃基板还未经过市场检验,缺乏可靠性数据。

而着眼于当下来看,玻璃基板显然还未达到能给帝尔激光、德龙激光贡献业绩的阶段。

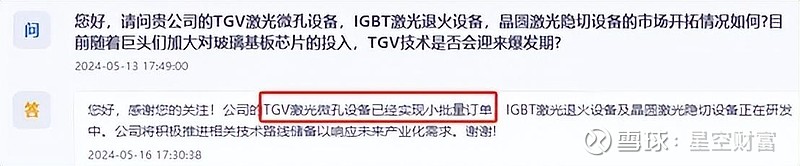

帝尔激光和德龙激光都聚焦于激光加工设备领域。帝尔激光的TGV激光微孔设备,可实现对不同材质的玻璃基板进行微孔、微槽加工。根据公开信息,帝尔激光的TGV激光微孔设备已经实现小批量订单。

来源:互动问答平台-帝尔激光

同样,德龙激光也已研发出玻璃通孔工艺,据悉相关产品也已获得订单并出货。但对于到底带来了多少收入,德龙激光并未公布。

而根据帝尔激光数据显示,截至2023年帝尔激光营收99.52%来自于光伏激光设备领域,至于在半导体芯片封装、显示芯片封装等领域,收入规模微乎其微。

没有配套的业绩增长,帝尔激光和德龙激光的20cm涨停,终究成了昙花一现。

二、德龙激光,由盈转亏业绩惨淡

如前所说,光伏赛道才是帝尔激光的主战场。相比之下,德龙激光有所不同。德龙激光主要面向半导体及光学、显示、消费电子等应用领域。

相应的,二者业绩也有很大差异。

总体来看,德龙激光一片惨淡。

2023年,德龙激光营收5.82亿,同比增长2.35%。其中,受行业需求下滑影响,半导体相关激光加工设备收入同比减少14.21%。另外对于面板显示激光加工设备,德龙激光也主动收缩战线,收入同比下降12.42%。

利润层面,德龙激光表现更差。一方面,高毛利的半导体相关激光加工设备销售收入降低,导致2023年毛利率下降3.09个百分点。另一方面,期间费用率均有不同程度上涨。2023年,德龙激光扣非净利润2519.32万,同比下降51.13%。

2024年一季度,德龙激光业绩继续恶化,扣非净利润-965.80万,由盈转亏。

前面,我们并不知道玻璃基板到底贡献了多少业绩。但能看到的是,依靠玻璃基板,显然并未拯救德龙激光业绩的疲软。

2023年及2024年一季度,帝尔激光收入、利润均双双增长。另外值得一提的是,虽然2023年帝尔激光的光伏设备销量同比下降了4.3%,但是得益于光伏行业快速发展,其出货量同比增长133.2%。

来源:帝尔激光2023年年报

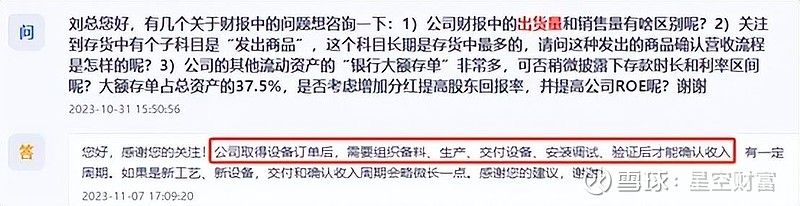

据帝尔激光在互动问答平台上介绍,公司取得设备订单后,经过生产交付、并且安装调试、验证后才能确认收入。也就是说,这个出货量代表的是已经出货了,但是还没确认收入。那么反过来,这其实对帝尔激光接下来的业绩,提供了充分的保障。

来源:互动问答平台-帝尔激光

三、帝尔激光,资金矛盾日益凸显

综上来看,玻璃基板激光设备,虽有增量预期,但当前显然还没有激起多少水花。至于预期能否兑现成业绩,还得画个问号。

而不考虑玻璃基板,从现状来看,帝尔激光和德龙激光,业绩形成鲜明对比。一个受益于光伏行业发展,增量明显。一个受半导体行业拖累,业绩萎靡。

不过, 对帝尔激光而言,也需要警惕一些风险。

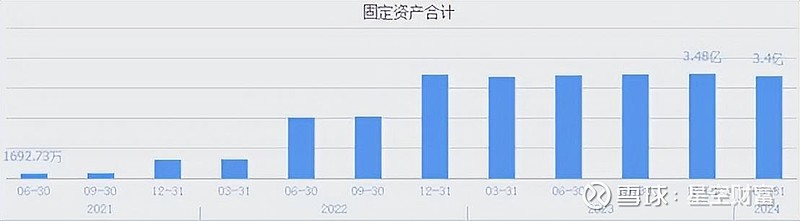

首先,可以看到近几年,帝尔激光固定资产规模大幅增长。说明随着光伏行业需求增加,帝尔激光一直处在扩产过程中。

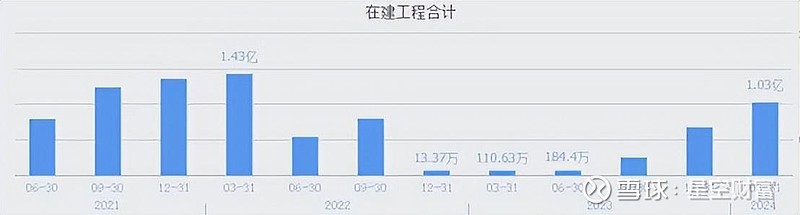

2023年下半年以来,帝尔激光在建工程规模继续增加。但同时,若下游光伏装机量增长放缓,伴随行业竞争加剧,帝尔激光恐将面临产能利用率下降的风险。

其次,如前所说,激光设备产品交付周期较长,这就导致公司需要相当长的时间才能收到回款。数据显示,2024年一季度,帝尔激光存货周转天数已高达764.66天,另外下游还存在一定账期,应收账款周转天数155天。加起来,帝尔激光营业周期900多天,将近三年。

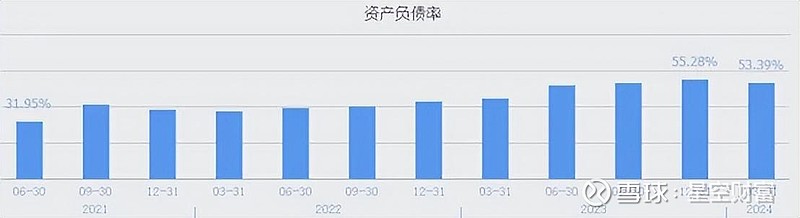

而帝尔激光还正处在不断增加固定资产投入的过程中。这就导致,资金矛盾日益凸显。

数据显示,近两年,帝尔激光资产负债率已从30%+,一步步增至50%+,速动比率降至0.63,短期偿债压力越来越大。

来源:同花顺-帝尔激光

对帝尔激光而言,业务规模越大,固定资产投入越高,存货越多。这是一个可以理解,但却无法回避的难题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。