作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

近期,作为核准制收官之作的$百通能源(SZ001376)$ 受到二级市场的高度关注,股价连续四个交易日涨停。

股价此波涨势,主要是受益电力板块热度。市场预期,燃煤价格将同比下降,电量和电价双涨,火电企业盈利空间将扩大。只是股价虽热,但百通的业绩却并不光鲜,仍是负重前行。

一、业务区域性较强,成长性堪忧

从业务来看,百通能源主要是通过建设热电联产系统和供热锅炉,为工业园区、产业聚集区企业提供集中供热服务。所谓热电联产系统,其实就是一种既可供热又可发电的节能系统。具体来说,百通以煤炭为主要燃料,在锅炉中产生蒸汽,为供热范围内的工业企业提供蒸汽供应(用于供暖或者冷却)。另外,联产品电力直接销售给国家电网。

来源:互联网

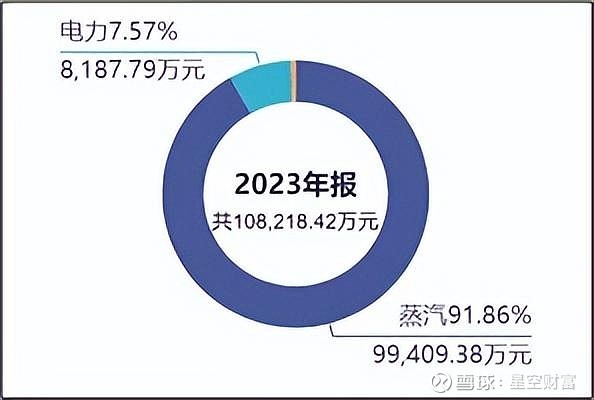

因此,百通营收主要有蒸汽和电力两个来源,且以蒸汽业务为主。

2023年,百通总营收约10.82亿元,其中蒸汽业务创收约9.94亿,占比高达92%;电力业务创收仅0.82亿,占比仅为8%。

来源:同花顺iFinD—营收结构

受供热管网半径的局限,集中供热和热电联产业务呈现明显的区域性分布特点。根据《热电联产管理办法》,以蒸汽为供热介质的热电联产机组,供热半径一般按10公里考虑,供热范围内原则上不再另行规划建设其他热源点。

数据来看,虽然百通能源在江苏、山东、江西、贵州和湖北等地均有业务布局,但主要依赖江苏创收。2023年,江苏创收占比高达57.43%。

业务区域性分布,虽然具有区域排他竞争优势,但另一方面业绩增长容易受限。

举个例子。一家制造工厂,一家厂房,产品可销往全球各地。但是,对百通能源来说,一个电联产机组,只能供热10公里半径范围内。

自2022年开始,百通营收增速下滑,到2023年,增速已由增转降。

来源:同花顺iFinD—营业收入

二、增加项目,资金实力不足

那么,要想增加业务,只能增加“电联产机组”,即进行投资。投资需要真金白银。然而截至2023年末,百通账面仅剩1.88亿资金(2023年IPO融资2.1亿)。

不仅如此,这点儿家底儿,还要承担偿债的压力。数据显示,自2023年上市以来,百通能源的流动比率和速动比率虽有改善,但仍分别只有0.85、0.61,明显偏低。偿债压力巨大,还谈什么投资展业?

来源:同花顺iFinD—偿债能力分析

缺钱无法展业,没业绩只会更缺钱,百通已深陷发展困局。

为解困,百通走上了慢慢融资路。

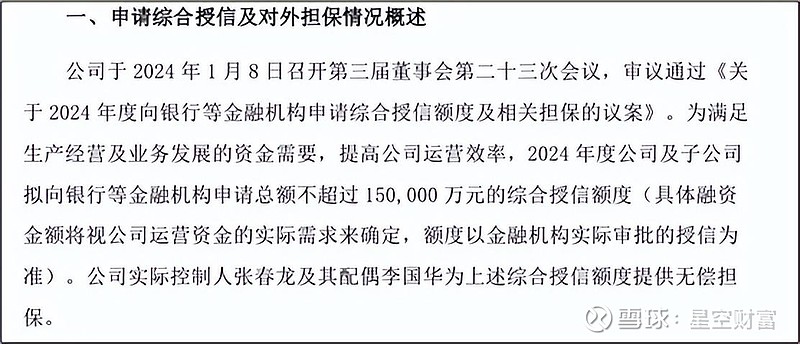

2024年1月9日,百通先是公告,将向银行等金融机构申请总额不超15亿元的综合授信额度,且由其实际控制人张春龙和配偶李国华提供无偿担保。

来源:公司公告(2024年1月9日)

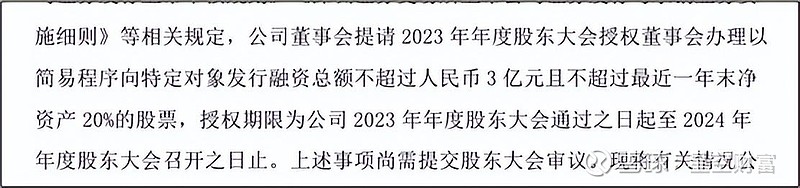

3月15日,公司又公告,申请将通过简易程序向特定对象发行融资总额不超3亿元且不超过最近一年末净资产20%的股票。

来源:公司公告(2024年3月15日)

如此紧锣密鼓,日子紧巴程度可见一斑。

三、电力业务,占比较小

电力板块的上涨,主要源于以下市场预期:首先,市场预期电力需求将增加。随着经济复苏和工业生产的恢复和增长,再加上全国各地气温开始回升,市场预期未来电力负荷将提高,电力需求增加。

其次,电价将上浮。近期,各省2024年年度电力交易成交价格陆续公布,市场预期多数省份年度长协电价将维持较高上浮比例。

此外,燃煤成本降低。市场预期:2024年,煤价仍有望处于较低水平,煤炭价格下降,火力发电企业营业能力将进一步改善。

收入增长成本降低,当然利好。但是,对百通而言,并非这么完美。

第一,电力业务占比小。2023年,电力业务创收占比仅8%,还不到10%。就算利好,也激不起什么大的浪花。

第二,煤价下降,确实可降低百通的成本。但是对于一家企业来说,降本增效的效果非常有限,要想创造好的收益,关键还是要开源。

支柱业务下滑,展业资金受限,百通能源正在负重前行。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。