作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的火锅

最近一段时间,可以说资本市场是化工板块的天下。

根据官方的统计结果,这个月中旬和上旬相比,共有23种化工产品上涨,其中硫酸的涨幅最大(超过10%),直接创下了去年9月下旬以来的新高。主要驱动因素是目前已经进入了春季用肥发运旺季,肥料成为了硫酸上涨的基本盘。

有涨就有跌。在化工产品的大家庭中,醋酸这种重要的化工原料,其价格在最近稳中有降,这周的醋酸市场均价相较于上周相比下调了100元/吨,跌幅已经超过了3%,环比上月更是下跌了接近5%。

醋酸行业预想的春天貌似并没有出现。

那么,价格持续低位的醋酸,什么时候才能迎来拐点呢?笔者今天就带你一探究竟。

一、一片哀嚎,熬过寒冬

如果我们把时间线拉长,你会发现,去年一年醋酸市场都只能用景气度低来形容。其中价格波动最大的一段时间是8-10月。8月开始,因为醋酸玩家的装置频繁出现故障,加之醋酸的库存偏低,下游拿货积极性较高,醋酸价格突然进入上升通道。

但是,幸福往往都是短暂的。之后随着玩家恢复开工,市场需求减弱,醋酸价格大幅下降,上演了过山车行情。这一段时间也是投资者高度关注的时期。

价格提振不了,玩家的业绩自然也是非常惨谈。比如$江苏索普(SH600746)$ 去年归母净利润同比下降了至少96%,主要原因就是化工产品下跌。无独有偶,$华谊集团(SH600623)$ 去年前三季度归母净利润只有6.3亿元,同比减少了42%。

醋酸乙烯价格走势

业绩下降,理论上玩家应该抱团取暖,推动行业回归到上升期。然而,依然有醋酸玩家走在了产能扩张的路上。像江苏索普就准备扩展醋酸下游产业链,斥资超过70亿元投建醋酸乙烯及EVA一体化项目,项目产能超过了60万吨/年。

从醋酸行业产能情况来看,现有产能约为1100万吨,规划新建的产能超过800万吨。玩家们彷佛都想趁着行业低点占据更多的市场份额,比如2023年11月,大连恒力40万吨/年冰醋酸新装置投料运行,去年十月华鲁恒升100万吨醋酸装置投产,都是鲜活的案例。

二、集中度较高,走出独立行情

醋酸作为一个较为成熟的市场,经过多年的优胜劣汰已经形成了较为稳定的竞争格局,最近几年新晋者几乎没有。

在1100万吨产能的市场里,CR5已经超过了60%,同时我国也是全球醋酸产能的主要供给国。毕竟我国醋酸产能占世界总产能的一半左右。

其中江苏索普稳坐规模第一的宝座。而从区域的情况看,因为运输半径的限制,东部地区的醋酸产能较多,主要配套沿海地区的下游需求。

醋酸行业集中度

醋酸行业还有一个非常有意思的特点是,如果你往醋酸产业链的上游看,你会发现虽然甲醇(以煤为原料)是生产醋酸的重要原材料,但是国外甲醇和醋酸的价格走势不一致,主要也是醋酸生产玩家在成本上具有较强的定价权(集中度较高)。尤其是2021年大宗商品价格疯狂上涨的那个时候。

醋酸和甲醇价格走势

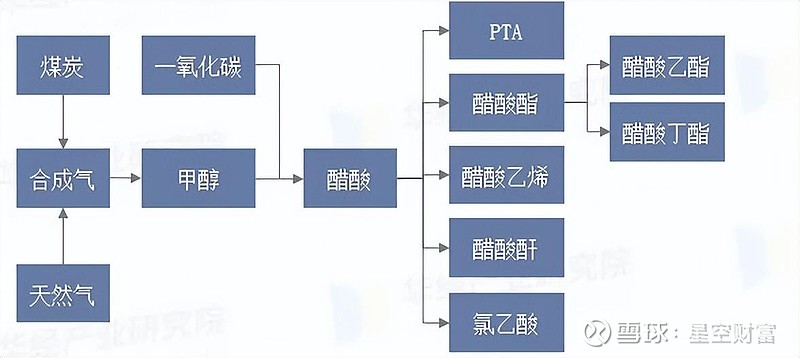

而如果把醋酸的产业链拆开,其应用领域十分广泛,可衍生出几百种下游产品,其中PTA、醋酸乙烯、醋酸乙酯等占据了主要的需求市场。其中,醋酸乙烯也是被不少投资者看好的一个细分领域,核心的原因就是再往下游看,光伏EVA(可以用于光伏胶膜)的需求随着光伏装机量的提升得到保障。

这样一来,EVA新建产能成为拉动醋酸乙烯需求增长的核心动力。一个数据就能说明问题,去年上半年的EVA供给量就比2022年全球还增加了接近30万吨,增幅超过了20%。但是随着这两年EVA玩家的疯狂扩产,未来有产能过剩的风险。

醋酸产业链情况

所以,据专业机构分析,明年醋酸乙烯的产能相较于去年将增加至少130万吨,这也是醋酸产能消化的主要阵地。

三、平平淡淡才是真

醋酸作为传统的化工行业之一,虽然有不少投资者会担忧未来规划新建的产能超过800万吨,会让行业的产能更加失衡。但据笔者观察,其实也不必过于杞人忧天。

毕竟从玩家未来投产的节奏来看,一半以上的产能投放要等到3年之后了,而且在行业深耕的朋友应该都知道,远期画的大饼,还有非常多的不确定性因素。随着环保政策的日趋严格,相信也还会有落后产能的出清。

但是醋酸价格一定在今年就会重回巅峰吗?也未必。供需双方继续博弈,醋酸价格平稳运行估计是大概率事件。

所以,降低对醋酸的预期,或许是投资者最应该做的事情。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。