作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的牛肉干

$三六零(SH601360)$ 和$鲁大师(03601)$ ,这俩软件的关系,通常是有你没我,有我没你。殊不知,二者之间颇有渊源。

鲁大师软件是由鲁锦先生于2007年开发的,不过在2010年,已经卖给了三六零科技的全资附属公司奇虎科技。而后,鲁大师软件成了奇虎科技的一个业务部门。

2014年,鲁大师软件业务部独立,2019年通过合约安排的形式,于港交所上市(所谓合约安排,即上市主体并非鲁大师的运营主体,但通过一系列协议约定,上市主体被视为拥有运营主体100%股权)。

现如今,无论是鲁大师的运营主体——成都齐鲁,还是上市主体——360鲁大师控股,其大股东仍旧是三六零的附属公司。从这个层面来讲,鲁大师始终没有脱离三六零。

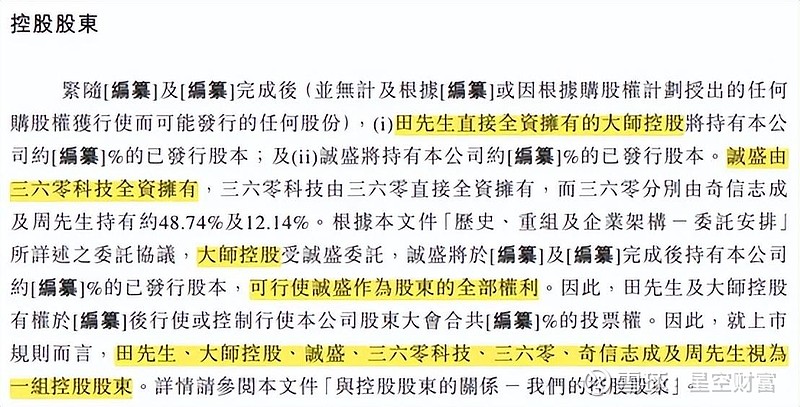

不过,据鲁大师《招股书》介绍,三六零附属公司将股东权利全权委托给了二股东田野先生。这位田先生,也与三六零关系匪浅。早在2014年,鲁大师还只是奇虎科技的一个业务部门时,就是由田先生负责管理和运营的。

来源:鲁大师招股书

由于存在股权委托这层关系,因此,鲁大师的实控人并不是三六零的周鸿祎周老板,而是田先生。

那么,在周老板和田先生的领导下,三六零和鲁大师到底谁强谁弱?

一、鲁大师,暴涨不可持续

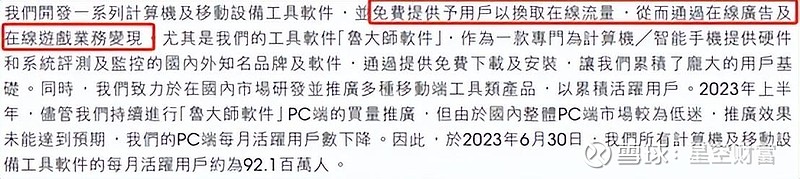

三六零和鲁大师都聚焦于网络安全行业。根据鲁大师财报介绍,其商业模式就是开发一系列免费软件,尤其是鲁大师软件,提供给用户使用以换取流量,进而通过在线广告、在线游戏方式将流量变现。

来源:鲁大师2023年半年报

相比之下,三六零产品线更丰富,不仅有安全卫士产品,还有360浏览器、360搜索引擎等产品。收入来源也更多样,其中,广告及游戏收入约占公司总收入60%,智能硬件、安全及其他业务分别约占20%。

所以从规模上,三六零集团无论如何也是要碾压曾经的一个业务部门的。2023年上半年,三六零实现收入45.03亿,而鲁大师只有2.92亿。

然而,2023年上半年,鲁大师营收同比增长61.55%,而三六零同比下降6.64%。

需要说明的是,鲁大师的收入暴涨并不具有可持续性。因为并表范围发生了变化。2023年5月,鲁大师收购了天津旗鱼80%股权,进而导致运营独家许可在线游戏业务收入大幅增加。

来源:鲁大师2023年半年报

若剔除该业务,鲁大师的在线游戏平台收入同比降幅已高达20%。下降的主要原因是前期投入运营的在线游戏,已进入生命周期的后期。换句话说,如果在线游戏后继无人,这部分业务恐将持续萎缩。

不过值得一提的是,2023年上半年,鲁大师的在线广告服务收入竟然同比增长7%。

在当下这个大环境下,宏观经济疲软,不可避免的影响了企业的广告投放量。据鲁大师介绍,公司的PC端客户广告投放量持续下降。但是通过拓展国内及海外移动端业务,鲁大师广告业务收入依旧维持了正向增长。

只是不知,在广告行业整体收缩的背景下,鲁大师挖掘的新增长点,能扛到几时?

总的来说,鲁大师的暴涨不可持续。但是,三六零的下滑却已持续多年。

二、三六零,下滑持续多年

从业务结构来看,广告同样也是三六零最主要的收入来源,2023年上半年其互联网广告及服务业务实现收入21.68亿,约占总收入48%。

而这项业务,在2018年巅峰时期,收入曾高达106.59亿。之后,逐年下降。

2023年上半年,三六零的广告收入,继续同比下降了6.13%。对比之下,鲁大师的广告收入,凭借拓展移动端同比增长7%,确实不容易了。

当然三六零有这样的成绩也不算意外。如今广告这个行业,需求端因经济疲软日渐萎靡,供给端又被小红书、抖音等平台持续分流,竞争激烈。三六零的广告生意,自然越难越难做。

而除广告外,三六零的其他业务条线也同样不景气。

2021-2023年上半年,以游戏为代表的互联网增值服务分别同比增长-2.67%、-2.03%、-5.01%,逐年下降。

另外,三六零还拓展了物联网业务,提供360可视门铃、智能摄像机、手持洗地机、行车记录仪等智能硬件产品。然而数据显示,2021-2023年上半年,智能硬件业务分别同比增长-3.68%、-8.5%、-5.19%,同样也进入了下降通道。

来源:同花顺iFinD-三六零 互联网增值服务(左)智能硬件(右)

近几年来看,三六零唯一拿得出手的业务,就是自2019年开始发力的安全业务。

根据2019年业绩预告显示,公司深化“大安全”战略转型,全力拓展政企安全、城市安全业务,即为各个层级的客户提供差异化的安全解决方案。

截至2021年底,三六零已完成与近 2,000 家客户的新签合约,累计客户覆盖了超过了 90%的中央部委、80%央企、95%大型金融机构,并与上百万家中小企业开展了网络安全合作。

从结果来看,三六零这一次的业务拓展相当成功。2019-2021年,安全及其他业务收入同比增速均在70%以上。

但反过来,随着国央企客户覆盖达到一定程度,安全及其他业务增长明显乏力。2022年该业务收入增速降至29.72%,2023年上半年出现下降,同比-12.5%。

综上,整体来看,截至2023年上半年,三六零各项业务收入全面萎缩。

来源:三六零2023年半年报数据整理

三、难兄难弟,都不容易

比起收入下降,三六零还有一个更严重的问题——亏损。

2023年上半年,收入不到3亿的鲁大师,实现归母净利润2857.30万,而三六零归母净利润-2.31亿,预计全年扣除非经常性损益后,巨亏5.7-8.5亿。

来源:三六零2023年度业绩预告

进一步来看,三六零的亏损背后,主要有几大推手:

1►投资收益

近年来,三六零主营业务疲态尽显。与此同时,投融资业务反而成了一项发展重点,并且曾专门写在了2020年的年报中。

来源:三六零2020年年报

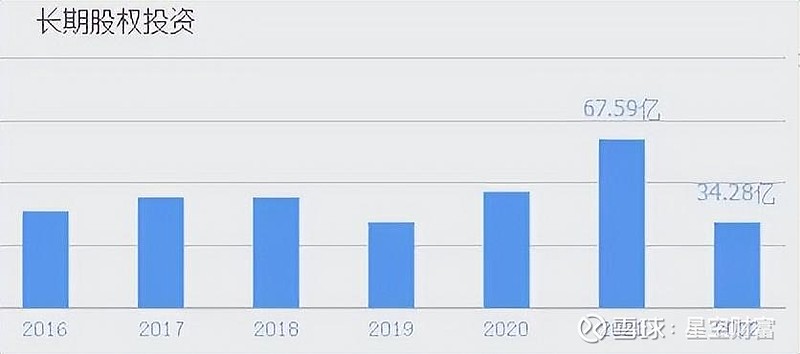

2020年,三六零通过非公开发行股票募资49.3亿,而后围绕大安全战略,积极开展投资并购业务(由此可见,三六零安全业务收入大涨,只怕背后也少不了并购扩表的支持)。截至2021年底,三六零的长期股权投资已高达67.59亿。

但从结果来看,投资越高,亏损越大。2022年,三六零实现投资收益-12.93亿,全年净利润巨亏22.34亿。

来源:同花顺-三六零

有这样的成绩在前,自2020年之后,三六零年报中再也没有出现投融资这三个字。但投出去的钱,就好比泼出去的水,三六零总要为自己当初的决策买单。

2023年前三季度,三六零投资收益继续为负,达-3.85亿。而同期,公司净利润为-3.78亿。

显然,投资收益已成亏损的头号元凶。

2►研发和销售费用

眼见投资不成,三六零开始向科技靠拢。

自2022年开始,三六零年报又换了一个新的披露方式,用一大段篇幅介绍公司“上科技之高山,攻关核心硬科技”。

且不论成果如何,站在AI的风口上,对三六零股价的影响倒是实实在在的。否则,也不会有沸沸扬扬的舆论,猜测周老板是不是“技术性离婚”了(2023年4月5号公告离婚,彼时正值股价高点)。

来源:同花顺-三六零

不过回到业绩来看,虽然三六零喊着上科技之高山,但目前创造收入的仍然是前文所说的几大业务板块,且营收总规模逐年下降。

但与此同时,研发投入却越来越多。进而导致截至2023年前三季度,三六零研发费用率已高达34.34%。

来源:同花顺-三六零

这得什么样的家庭,能养得起这样的研发?

还别说,三六零毛利率高达61.29%,确实还不错。尤其是比起鲁大师,2023年中扩表后毛利率已降至30.79%。但问题是,三六零不只有研发这一个吞金兽。

数据显示,2023年前三季度,三六零销售费用率也已高达22.38%。而鲁大师的销售费用率只有4.5%(三六零的销售费用率自2021年首次突破20%,或与安全业务的拓展有关)。

综合下来,三六零即便没有投资收益拖后腿,只怕也难盈利。

总体来说,近年来,三六零既搞投资,又搞研发,归根结底,也是为了扭转广告、游戏、智能硬件、甚至包括安全业务等收入的下滑。客观地说,这并不完全是三六零自己的问题。大环境如此,即便是财务状况看似更好的鲁大师,也时刻面临下滑的危机。

回到开头的问题,与其给这对难兄难弟分个高低,不如说,都不容易。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。