作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

三桶油,曾是多少老韭菜的梦魇。

1982年2月,石油工业部所属海洋石油业务独立,成立中国海洋石油总公司;

1983年,石油工业部下属炼油厂分离,与部分石化、化纤企业合并,组建中国石油化工总公司;

1988年6月,石油工业部被撤销,成立中国石油天然气总公司。

至此,三桶油三分天下的格局基本成型。

而后,三桶油相继进行了股份制改革,挂牌上市。时至今日,$中国石油(SH601857)$ 市值约1.7万亿;$中国海油(SH600938)$ 市值约1.2万亿;而$中国石化(SH600028)$ 市值却还不到8000亿(截至2024年2月22日)。

实难想象,一向与中石油并列的中石化,市值还不到中石油一半;而一贯低调的中海油,实则已经站上了万亿巅峰。

三桶油背后,究竟是一场怎样的较量?

一、面临共同的生存危机

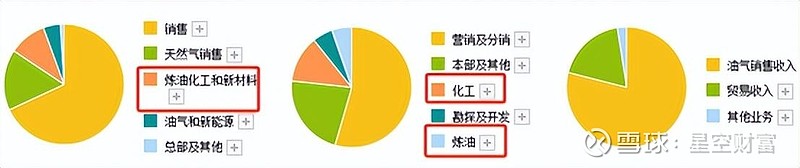

自成立之初,三桶油就带着各自的使命。中海油立足于海上,而中石油和中石化,一个管油气的勘探、开发、生产和销售,一个管炼油和化工产品生产。

不过,1998年,为了打破垄断,推动竞争,原中国石油化工总公司和中国石油天然气总公司进行了战略性改组,二者相互交换部分油田资产和炼化企业,并且合并了原隶属于地方的石油公司。

所以,如今的中石油和中石化,都既有油气业务,又有炼油、化工业务。而中海油则不同,中海油仍是一家专注于油气勘探、开发和生产的上游公司。

但无论是否向下游延伸,对三桶油而言,其核心命脉始终是资源。

截至2022年底,中石油、中海油、中石化油气资源储量合计18925.6百万桶、6238.6百万桶、3429.7百万桶(含权益份额)。其中,原油储量分别为6594.4百万桶、4603.4百万桶、1962百万桶。

显然,在资源量这个层面,中石油是当之无愧的老大。而中海油虽然油气总量与中石油相差甚远,但原油储量还不算太少。至于中石化,跟另外两桶油摆在同一个台面上比较,确实明显看出存在不小的差距。

来源:公开数据整理 每6,000立方英尺天然气为一桶油当量

不过,中石油这个大哥资源储量虽多,但消耗也快。

2022年,中石油、中海油、中石化原油产量分别为906.2百万桶、472.3百万桶、489百万桶(其中中海油产量数据为根据日产量*360天计算,未包含权益产量)。

按此计算,中石油、中石化的原油可持续开采年限大约只有7年;中海油处境稍好一些,大约可维持10年(由于产量数据不确定是否包含权益份额,持续开采年限只是大约情况)。

来源:公开数据整理

由此可见,虽然三桶油在资源储量上分出了高低,但实际上,都面临不小的生存危机。

二、从陆地到海洋,资源勘探成关键

当然,并不是说7年或者10年后,三桶油就无油可采。因为随着不断的勘探、开发,理论上资源储量也会随之增加。

从堪采力度来看,大哥中石油的资本开支始终维持在高位。毋庸置疑,中石化依旧垫底。

2022年中石油的油气和新能源分部资本开支为2215.92亿元;中海油资本开支为1025亿元;中石化上游资本支出为833亿元。

但是,经过长期的勘探开发,陆地发现油气的边际成本已经越来越高。

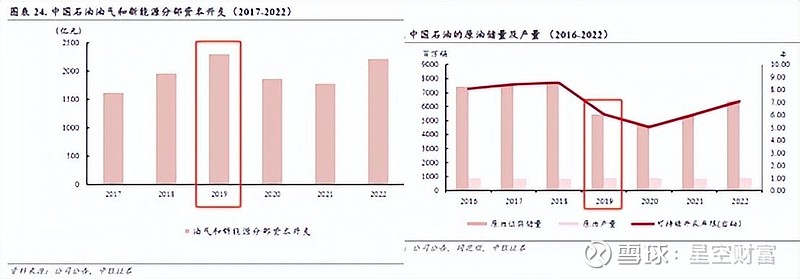

从数据来看,2011-2013年,中石化年年增加上游资本开支,但原油储量也只是基本保持稳定。自2014年后中石化资本开支大幅减少,原油储量也随之大幅下降。近几年,中石化又加大了资本开支投入,但原油储量仍旧处于较低水平。

来源:光大证券

中石油亦是如此,2019年资本开支处于历史高位,但原油储量却大幅减少。而后中石油也缩小了资本开支的投入力度。但奈何可持续开采年限越来越少。

2022年,中石油又重新加大资本开支。好消息是,资源储量和寿命都有所增加,但每年2000多亿的投入,也是不小的代价。

来源:中银证券

根据2023年半年报预测,中石油全年的油气和新能源分部资本开支,预计将从2022年的2215.92亿,减少为1955亿。中石化上游资本支出,预计将从833亿降至744亿。

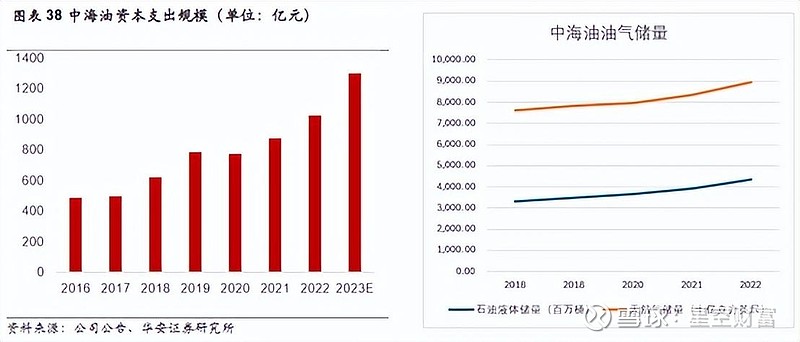

而至于中海油,则与中石油、中石化正相反。中海油所处的海洋油气资源勘探已成为主要增长点。

近些年,中海油的资本开支始终保持高速增长,从2016年的487亿元提升至2022年的1025亿元。2023年,中海油的全年资本支出预算进一步提高到1200亿-1300亿元。

来源:华安证券(左),公开数据整理(右)

与此同时,中海油的油气储量也处于稳定增长中(参见如上右图)。

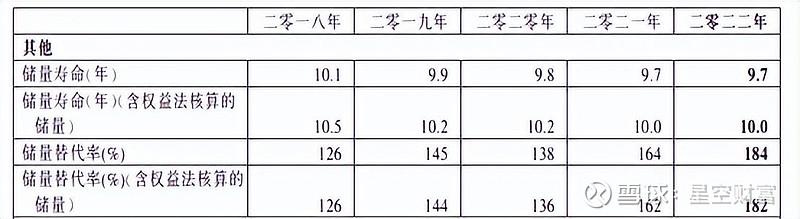

从结果来看,中海油一边维持产量稳定增长,同时储量寿命始终稳定在10年左右。

来源:中海油2022年年报

三桶油比较而言,中海油虽然不是资源储量最多的,但或许能够走得更远。

三、收入上的巨人,利润上的矮子

作为关系国计民生的石油霸主,增储上产是三桶油的首要任务。不过,作为二级市场的上市公司而言,业绩仍然是关键。

如前所说,中海油是一家纯粹的上游公司,营业收入以勘探和生产为主,而中石油、中石化则贯穿了上游的勘探开发、中游的炼油和化工、以及终端销售。

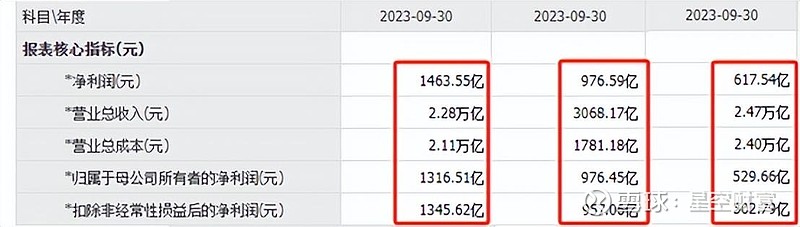

一般来讲,产业链延伸越长,能够赚取利润的环节越多,利润空间越大。但从数据来看,2023年前三季度,中海油总营收只有3068.17亿,但归母净利润976.45亿,净利率高达31.83%。

而中石油和中石化,总营收分别高达2.28万亿、2.47万亿、但归母净利润分别只有1316.51亿、529.66亿,净利率分别只有6.41%、2.5%。

来源:同花顺 从左到右依次是中石油、中海油、中石化

究其原因,一方面,是因为中海油收入规模虽小,但却是以自产为主。根据2023年上半年数据,其油气销售收入约占80%,贸易收入占比不到20%。

而中石油、中石化,虽然也有油气勘探和生产业务,但显然并不能自给自足。

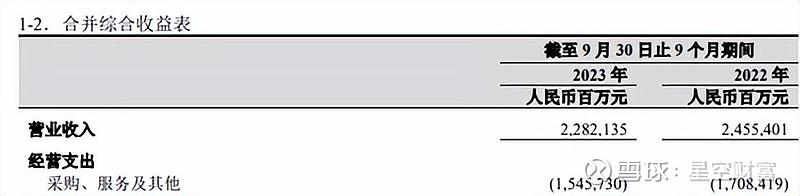

笔者并没有找到中石油和中石化的原油外采比例,但根据2023年三季报披露,中石油总营收2.28万亿,其背后经营支出-采购、服务及其他支出,高达1.55万亿,占总营收约68%。而中石化实现营收2.47万亿,其背后采购原油、产品及经营供应品及费用高达1.98万亿,营收占比已高达80%。

来源:中国石油2023年三季报

来源:中国石化2023年三季报

较高的采购支出,无疑拉低了中石油、中石化的盈利能力。当然,这也是为了保证能源的稳定供应,严格来讲,并不是企业自身的问题。

但另一方面,从企业内部来看,中石油、中石化也与中海油存在一定的盈利差距。

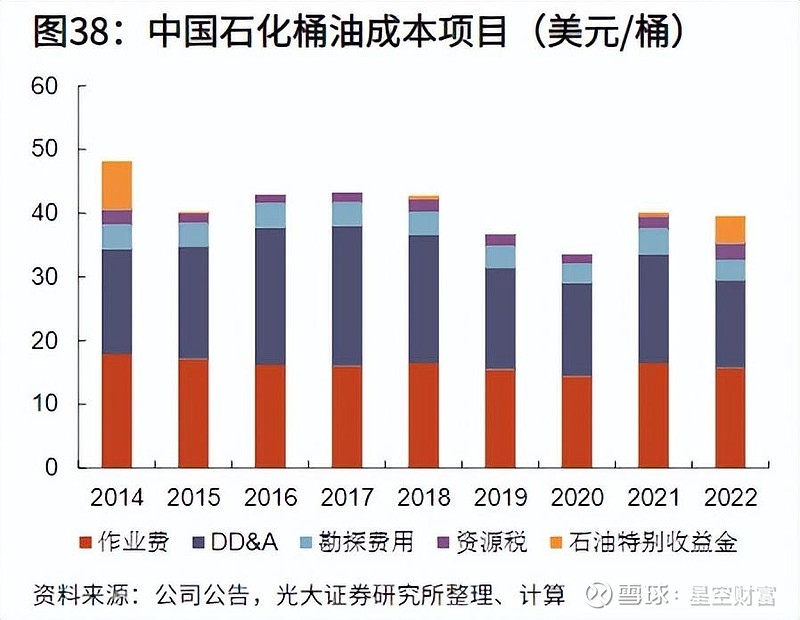

2022年,中海油桶油成本为30.39美元,2023年前三季度桶油主要成本为28.37美元。而根据券商统计,中石化的桶油成本基本在40美元左右。

虽然不知道中石油的桶油成本,但2023年上半年,中石油、中石化从事油气勘探开发等业务的分部(中石油-油气及新能源;中石化-勘探及开发),毛利率分别为31.85%、29.38%,基本相当。

而同期,中海油的油气销售业务毛利率高达62.92%,是中石油、中石化的一倍左右。

四、增储上产,永恒的课题

总体来说,中石油、中石化虽然是体量上的巨无霸,产业链贯穿上下,终端加油站遍布全国,但论增储潜力和盈利能力,恐怕不及后起之秀中海油。

不过,从绝对规模来看,无论是资源储量产量、还是净利润规模,中石油依旧是大哥。

而相比之下,中石化则在方方面面都略逊一筹。

中石化唯一的优势是老本行炼油和化工业务。2023年,中石油炼油化工和新材料板块资本开支预计340亿,而中石化炼油和化工板块资本支出预计高达821亿。中石化投入在炼油化工板块的资本开支,甚至已经超过了上游的勘探和开发。

财务层面,2023年前三季度,中石化炼油和化工合计实现收入4420亿。这个规模,大约是中石油炼油化工和新材料业务的2倍,是中海油总营收的1.44倍。

也就是说,中石化仅凭借炼油和化工的收入,就已经超过了中海油。然而其归母净利润却只有中海油的一半左右。纵然有炼油和化工业务加持,中石化依旧是“收入上的巨人,利润上的矮子”。

在石油这个资源紧俏的行业,或许增储上产,才是永恒的课题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。