作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的火锅

近年来,互联网保险中介机构扎堆赴港、赴美上市,如有家保险、致保科技等都纷纷迈开大步子。希望多弄点钱在手上,以应对不断未来增加的不确定性。

2024年1月12日,同为保险中介机构的手回科技(全称:手回科技有限公司)递表港交所。不过累亏3亿多,缺乏竞争力,重度依赖大客户,多次被处罚,业务未来不确定增加等问题,的确很难让二级市场的投资者对公司有足够的信心。

一、累亏3亿多,“科技”业务占比不足1%

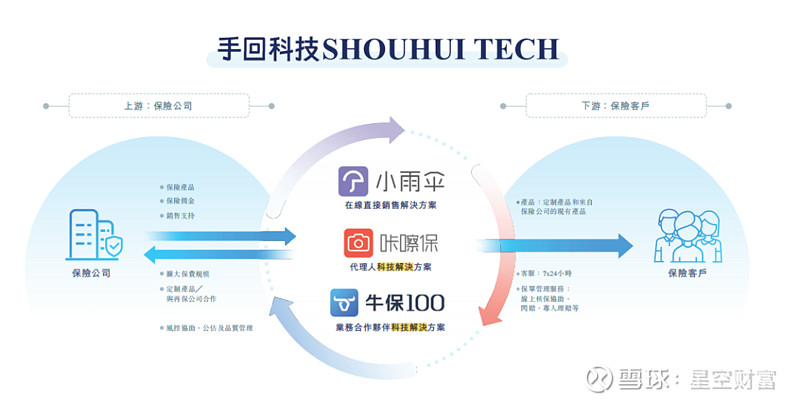

2015年手回科技成立,主要通过旗下的三个业务主体来进行对外业务开展。其中“小雨伞”平台主要是面向保险客户,进行直接保险产品销售;“咔嚓保”主要面向代理人,提供营销科技解决方案;而“牛保100”则是负责为合作伙伴搭建数字化交易解决方案。

手回科技业务平台情况 摘自《招股说明书》

截止2023年9月30日,三大平台上有累计超过1800万的注册用户数,投保人数累计超过280万,被保险人数累计超过420万。与此同时,弗若斯特沙利文的资料显示,以2022年长期人身险的总签单保费计算,手回科技在中国在线保险中介市场中位列第三,市场份额占到7.1%。

手回科技一直倡导科技赋能,不过虽然名字里有“科技”二字,同时在《招股说明书》中,“科技解决方案”合计出现了29次。但说实话,公司与科技的关系并不大,妥妥的就是一家保险中介公司。

手回科技的收入来源主要分两大类,一类是提供保险交易服务,即通过销售保险产品获取销售佣金;另一类是通过提供保险技术服务,即提供闪赔、风控咨询及其他服务,收取相应的费用。只不过来自保险交易服务的收入占比一直超过99%,一直大力宣扬的“科技类”业务收入不足1%。

近年来手回科技营收类型占比情况 摘自《招股说明书》

与此同时,未能实现最终盈利,不仅没法给投资者留下一个好印象,也让公司的市场竞争力大打折扣。

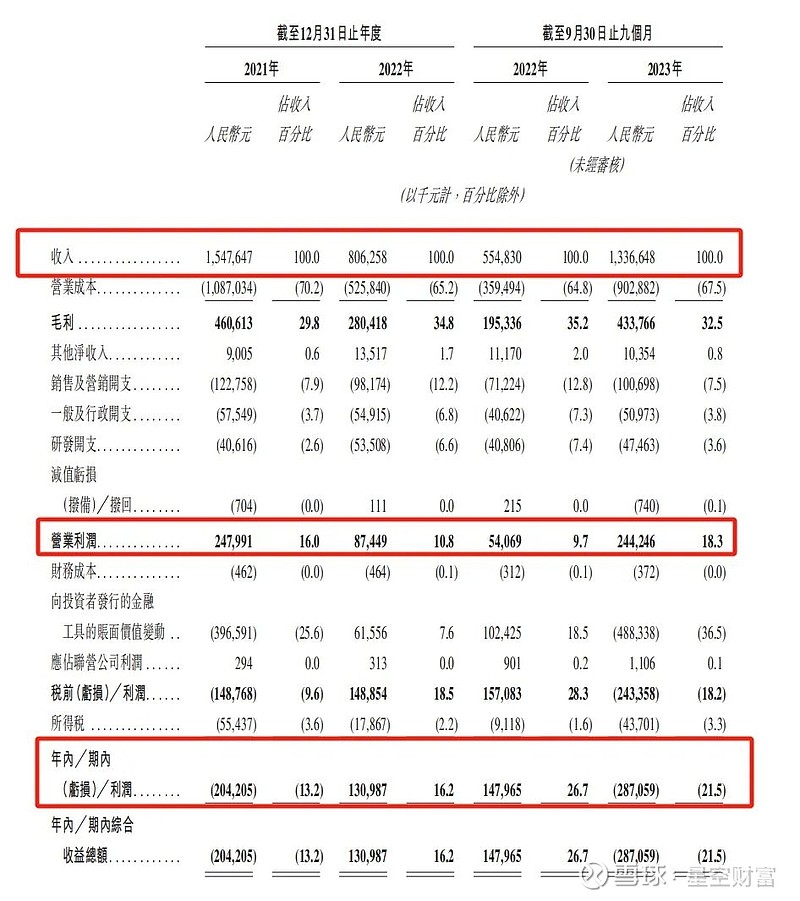

《招股说明书》显示,2021-2023年9月底(简称:报告期)内,手回科技的营业收入分别为15.48亿元、8.06亿元和13.37亿元,同期净利润分别为人民币-2.04亿元、1.31亿元、和-2.87亿元。报告期累计亏损达到3.6亿元。而2022年的账面盈利主要系给投资者发行的金融工具公允价值的增加,其实2022年的营业利润在报告期内最差。

手回科技经营业绩情况 摘自《招股说明书》

互联网保险销售与其他互联网细分行业一样,获取流量是展业的关键,也是保险公司选择销售中介时考虑的关键因素之一。然而手回科技获取流量的成本正在逐年增加,报告期内手回科技渠道推广费分别为3.33亿元、1.50亿元和4.30亿元,分别占同期营业成本的30.6%、28.6%及47.6%,结合营收来看,每亿元营收需要投入的渠道推广费分别是0.217亿元、0.186亿元和0.322亿元,整体增长48.39%。

而除此之外,大客户依赖和保险行业存在的“去中介化”趋势,让手回科技的未来经营不确定性进一步增加。

二、身处“红海之争”,依赖大客户

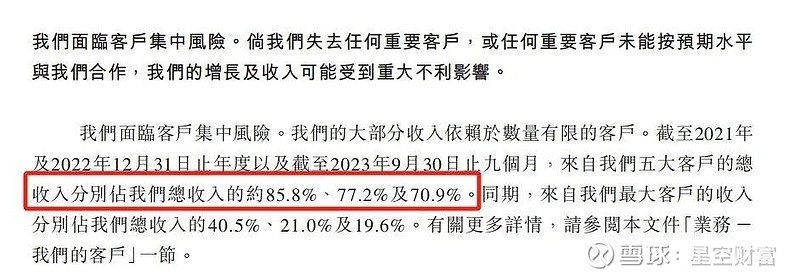

《招股说明书》显示,报告期内,来自前五大客户的营收占比分别为85.8%、77.2%和70.9%,生死就被这五大客户牢牢捏住。手回科技在《招股说明书》中也说到,如果失去任何重要客户,或者任何重要客户未能按预期水平同公司合作,手回科技的增长和收入都可能受到很大不利影响。

手回科技前五大客户占比情况 摘自《招股说明书》

手回科技的一部分优势就是和国内众多的保险公司建立了业务关系,这其中就包括几乎所有于中国上市的大型保险公司,以及全国超过65%的人身险公司。

可是在经济新常态的当下,互联网保险业务的蛋糕并没有持续增加。主要是因为随着保费利润率的下滑,为了节省成本,打造一体化经营,大型、头部保险公司纷纷开始建立自己的在线销售平台,快速推进“去中介化”进程,例如中国人寿(601628)、中国人保(601319)等都拥有自己的线上购买平台,而且越来越得到投保者的认可。只有中小保险公司,或者业务还处在快速扩张期的保险公司会继续使用综合成本较高的保险中介,希望能尽快打开市场。

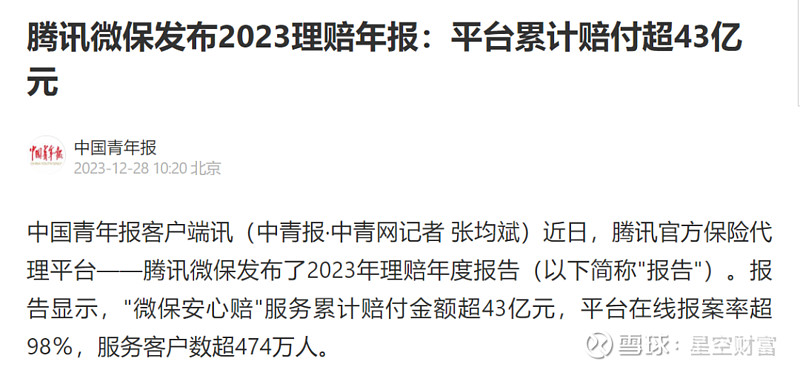

狼多肉少,使得互联网保险中介行业的竞争日渐激励,然而手回科技在资本和客户这两方面都没有自己的优势和护城河。并不像背靠阿里和腾讯的蚂蚁保以及腾讯微保,在资金和流量上有着天然的优势,能够在这场“去中介化”运动中找到自己的生存点。

蚂蚁保、腾讯微保业务情况 摘自新华网和中国青年报

与蒸蒸日上,势头正猛的蚂蚁保、腾讯微保相比,手回科技更像是明日黄花。而除了来自外部的竞争和行业的巨变外,手回科技内部的合规问题也不容忽视。

三、屡吃罚单,合规问题严重

2021年2月1日,《互联网保险业务监管办法》正式实施。国家对互联网保险业务的监管力度越来越强,对不合规行为的容忍度越来越低。但是手回科技旗下相关平台及公司的违规行为却屡禁不止。

2020年,因为违规给予投保人保险合同约定以外的其他利益,小雨伞保险经纪公司被中国银行保险监管委员会天津监管局处以12万元行政处罚,同时对时任总经理光耀给予警告,并处罚4万元。

在2022年小雨伞又因为互联网保险信息披露不充分被天津银保监局警告并处以1万元罚款。

小雨伞受到的行政处罚 摘自国家金融监管总局官网

而就在刚刚过去的2023年12月,小雨伞成员中的另一家公司,创信保险销售有限公司因为未按规定使用银行账户;部分互联网人身保险业务不符合监管要求;未按规定建立或者管理业务档案等原因被深圳监管局处以警告并罚款5万元,公司总经理黄龙也因此被处罚3万元。

小雨伞平台公司受到的行政处罚 摘自国家金融监管总局官网

而且在2020年5月还曾发生了创始人之间互相夺权,“抢公章”事件,社会影响非常不好。

对于一家需要用服务去获取客户、留住客户的中介机构,频繁违法,能否真的为客户提供满意的服务?同时在趋严的监管状态下,一次次在违规和在监管边缘试探,而不痛改前非,加强合规性建设,一旦业务被中止,对手回科技将是致命的打击。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。