作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的火锅

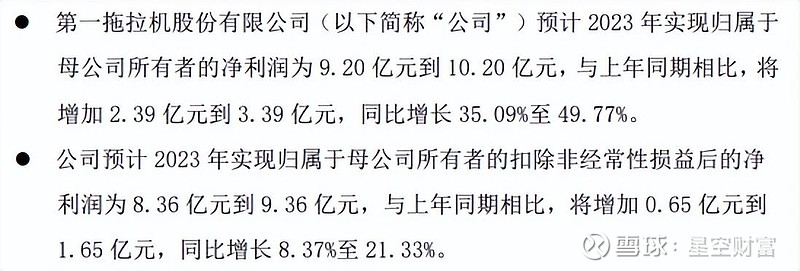

日前,拖拉机龙头$一拖股份(SH601038)$ 发布2023年年度业绩预增公告,显示2023年预计实现归母净利润9.2-10.2亿,同比增长35.09%-49.77%。

来源:一拖股份公告

在一众预增50%以上的业绩预告中,一拖股份这纸公告并没有多么抢眼。但最难得的是,这已经是一拖股份自2019年扭亏为盈后,连续五年发布业绩预增公告。

只是,如今农机需求疲软已是不争的事实,一拖股份靠以价补量,又能笑到几时?

另外,去年三月,潍柴雷沃递交了招股书,冲击创业板。而根据公开数据横向对比,一拖股份在农机领域的一哥地位,只怕也岌岌可危了。

一、市场日趋饱和,需求透支

一拖股份前身是第一拖拉机制造厂,创建于1955年,控股股东是中国一拖集团有限公司,最终控制人是国资委。

潍柴雷沃则是由$潍柴动力(SZ000338)$ 分拆出来的子公司,潍柴动力和潍柴集团合计持股88.36%,最终控制人是山东省国资委。

来源:潍柴动力招股书

一拖股份和潍柴雷沃都聚焦于农机领域,但随着我国农业机械化水平不断提高,农机需求已日趋饱和。截至2021年,小麦耕种收综合机械化率稳定在 97%以上,水稻、玉米综合机械化率也分别达到 86%、90%,我国三大主粮已基本实现了机械化。

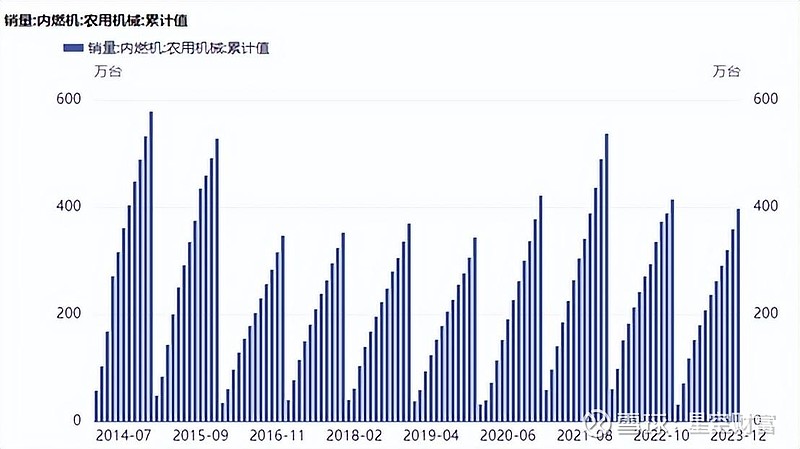

从历史数据来看,自2015年起,农机销量就已开始减少,2016年更是断崖式下降,而后连续四年,农机销量都处于较低水平。

来源:同花顺iFinD

然而自2020年以来,农机市场似乎又有回暖之势,尤其是2021年,农机销量爆发增长,带动一拖股份、潍柴雷沃业绩均明显向好。

只不过,这并非完全靠真实需求拉动,而是拜需求前置所赐。

根据政策要求,自2022年12月1日起,所有生产、进口和销售的560 kW以下(含560 kW)非道路移动机械及其装用的柴油机应符合“国四”排放标准要求。所以,赶在国四标准落地前,农机需求激增。

但本质上,这种方式其实就是透支了之后的市场需求。由此导致,自2023年国四标准正式实施以来,农机销量明显下降。2023 年上半年行业骨干企业大中型拖拉机销量18.93万台,同比下降 10.98%。

二、以价补量,粉饰太平

因国三切国四,农机市场已进入下行周期。那么问题来了,为何一拖股份仍然逆势增长,2023年业绩预增50%左右?

其背后,一方面是有非经常性损益的助力。2023 年,公司计入当期损益的政府补助及持有的金融资产公允价值变动等非经常性损益事项约0.84亿元,较上年同期增加 1.74 亿元。扣非后,公司归母净利润涨幅在8.37%至 21.33%左右。

来源:一拖股份公告

另一方面,虽然一拖股份扣非后归母净利润仍然正向增长,但2023年,公司产品销量已大幅下降,大中拖产品销量同比下降18%。

只不过,因国四切换后产品生产成本提升,销售价格上涨。一拖股份通过以价补量,粉饰了太平。

但问题是,随着所有产品价格都拉到了国四水平,接下来,销量的下滑又将如何对冲?

另外,即便不考虑行业整体环境的波动,一拖股份本身也存在被后来者居上的风险。

一拖股份和潍柴雷沃虽然都聚焦于农机市场,但产品结构有所不同。一拖股份主营产品是拖拉机和柴油机,以拖拉机为主。在拖拉机赛道,一拖股份始终领先。

但是,潍柴雷沃产品结构相对丰富,其中拖拉机销售收入占比 50%以上,此外还拥有轮式谷物收获机械、履带式谷物收获机械及玉米收获机械等多种收获机械。

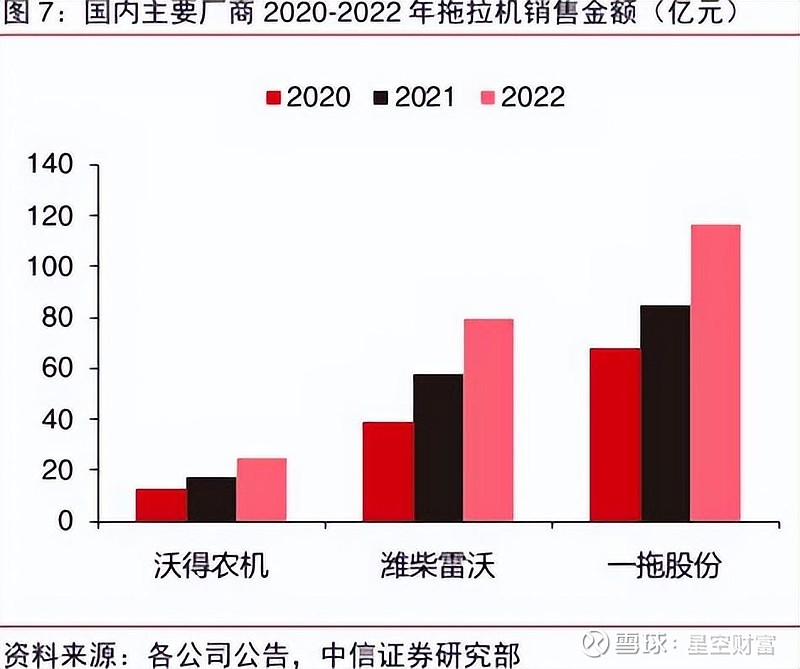

而根据公开数据,2020年,一拖股份和潍柴雷沃农机装备收入分别为74.81亿、73.14亿,大体相当,一拖股份还略胜一筹。

紧接着,2021-2022年,国四落地前夕,农机市场空前景气,一拖股份和潍柴雷沃销售额均有不小的增长,但横向对比,潍柴雷沃涨幅明显领先。

来源:公开数据整理

到2022年,潍柴雷沃农业装备收入已达157.5亿,而一拖股份只有124.55亿。差距逐渐扩大。

即便到2023年,行业整体下行,一拖股份和潍柴雷沃的收入差距仍然存在。

上半年,潍柴雷沃农业装备收入75.74亿,一拖股份总营收72.49亿。不仅如此,潍柴雷沃产品结构丰富,淡化了农机销售的季节性影响。而一拖股份主营拖拉机,上半年本就是销售旺季。

三、国际巨头,正面较量

综上来看,经过前两年快速扩张,潍柴雷沃收入规模已成功反超一拖股份。不过,其盈利能力却仍要略逊一筹。

2023年上半年,一拖股份毛利率15.85%,而潍柴雷沃只有14.13%(净利率相差更大,不过从历史数据来看,一拖股份净利率一向是四季度偏低,目前还看不到全年数据,所以不做比较)。

来源:公开数据整理 其中一拖股份2023H1为主营业务毛利率

究其原因,主要是一拖股份除生产拖拉机外,还生产柴油发动机、零部件等产品。由于其主要原材料发动机自产率高,降低了拖拉机单位成本。而潍柴雷沃原材料主要依赖外部采购,自制率相对较低,整机成本较高。

然而,无论是一拖股份还是潍柴雷沃,面对农机市场整体疲软,覆巢之下又焉有完卵。潍柴雷沃这个时候冲击创业板,即便顺利上市,只怕结果也没那么理想。

当然,企业还有一条出路,那就是加速开拓海外市场。

数据显示,2023年一拖股份出口产品销量同比增长43%,一定程度上弥补了国内市场销量的下滑。只是增速虽然相对可观,但规模却不大。

2022年,一拖股份国内收入117.38亿,国外只有7.17亿,占比只有5.71%。同样,潍柴雷沃也没好多少,2022年境外收入9.57亿,占比只有5.65%。

来源:潍柴雷沃招股书

毕竟,出海也就意味着,要与约翰迪尔、凯斯纽荷兰、久保田等国际化农机龙头展开正面竞争。想要瓜分全球市场份额,只怕也没那么容易。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。