作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

近日,国资背景的上海本地股集体大爆发。

自1月23日起,$畅联股份(SH603648)$ (实控人上海浦东新区国资委)、$上海物贸(SH600822)$ (实控人上海国资委)接连拉出4个涨停板。

消息层面,据新华社北京1月22日电,近日,中共中央办公厅、国务院办公厅印发了《浦东新区综合改革试点实施方案(2023-2027年)》,支持浦东新区高水平改革开放、打造社会主义现代化建设引领区。

来源:新华社

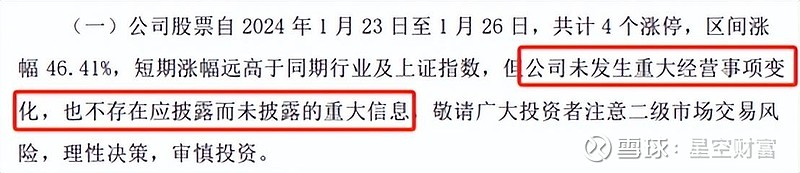

大A股一向擅长听风就是雨。虽然畅联股份和上海物贸都一再强调,公司未发生重大经营事项变化,也不存在应披露而未披露的重大信息,但1月29日,二者仍然迎来了第5个涨停。不过不同的是,上海物贸冲高回落,最后以大跌4.9%收盘。

来源:畅联股份公告

而没有业绩支撑,这样的下跌,还只是开始。

一、分红年年涨,营收增速年年降

上海物贸和畅联股份的基本面亮点不多,至少,一定不是资本市场偏爱的那一款。

畅联股份主营业务是为国际跨国企业提供供应链管理服务,包括口岸通关、仓储管理、货物配送等。

从数据来看,畅联股份已陷入增长瓶颈。2020、2021、2022年营收增速分别为17.1%、5.02%、2.80%,逐年下降。

据畅联股份介绍,公司正致力于与客户建立深度合作关系,将物流服务范围不断向供应链两端延伸,提供原材料的采购、物流、仓储等服务,以及生产线后端物流加工服务、产成品销售物流服务、零部件售后物流服务等。

通俗点说,就是畅联股份想尽办法为客户提供更多服务,从而增加单客收入。然而从结果来看,2023年前三季度,畅联股份营收同比增长-0.65%,继续下探。

事实上,畅联股份是不是真的在谋求发展,恐怕都得画个问号。

从财报看,2020-2023Q3,畅联股份的销售费用一年比一年少。

来源:畅联股份公开数据整理

与此同时,分红金额却一年比一年多。2020-2022年,畅联股份累计分红超3亿,到2022年股利支付率已高达78.51%。也就是说,畅联股份将近8成利润都返还给了股东,不再留作公司经营。

另外,畅联股份实控人为上海浦东新区国资委,实控人虽然不会减持套现,但近几年,其他股东、高管却在频频减持,迫切落袋为安。

不知对于这样的畅联股份,究竟还有何期待可言?

二、财务造假掩盖亏损,昔日辉煌成过眼云烟

比起畅联股份,上海物贸那些充斥着财务造假的过往,则更加精彩。

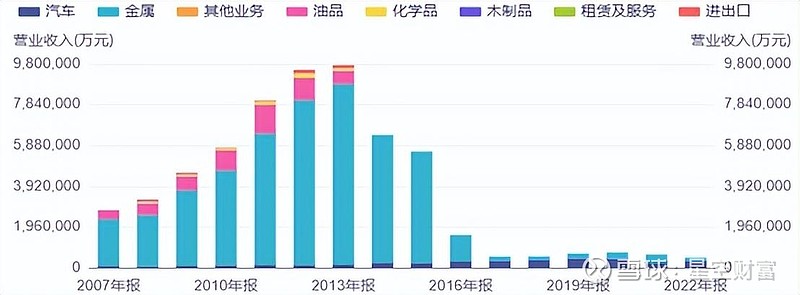

上海物贸主营业务是汽车贸易、金属贸易,2013年以前还有一项油品贸易,巅峰时期公司营收总规模一度高达975.02亿。

然而,一向平稳发展的上海物贸,却在2012年突然出现巨额亏损,亏损规模达-5.93亿,其中,全资子公司上海燃料亏损约5.98亿。

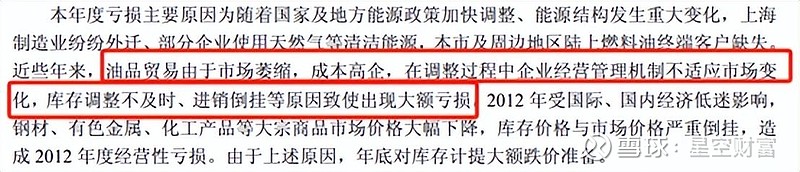

据上海物贸在2012年年报解释,本年度亏损主要系国际、国内经济低迷,大宗商品价格大幅下降;油品贸易市场萎缩,成本高企;公司库存调整不及时、进销倒挂等原因所致。

来源:上海物贸2012年年报

然而这一番说辞却在2015年被狠狠打脸。

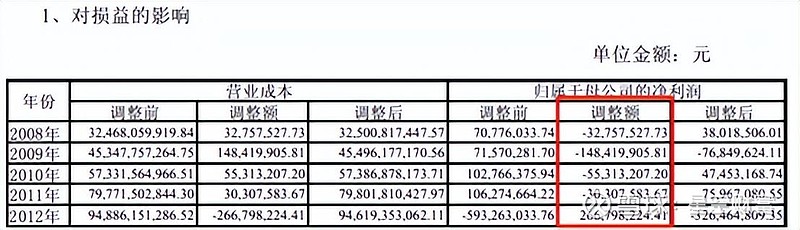

2015年,上海物贸收到了上海监管局的行政处罚决定书,其中明确指出,上海燃料早在2008-2011年,就通过虚减成本、虚增库存等方式,累计虚增利润达2.67亿。而后,上海物贸将上海燃料前几年虚增的利润,都减记在了2012年,由此才导致当年业绩大变脸。

来源:上海物贸关于对上海证监局《行政处罚决定书》的整改报告

2014年,上海物贸将上海燃料剥离出表。从此,曾贡献百亿营收的油品贸易业务成了历史。

不过,上海物贸的“精彩故事”却没有结束。

比起油品贸易,上海物贸昔日更主要的业务是金属贸易。2015年金属营收占比曾高达93.81%。

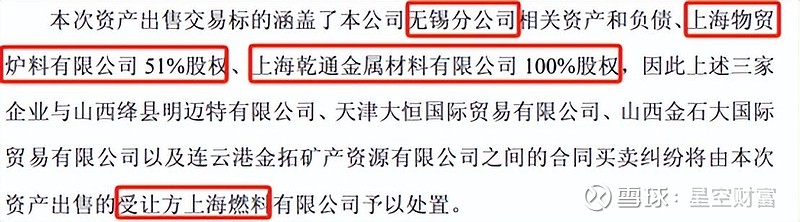

然而2015年期间,上海物贸所属无锡金属材料分公司、全资子公司上海乾通金属材料有限公司、控股子公司上海物贸炉料有限公司(公司持股比例为 51%)等三家企业,铬矿采购合同均发生了逾期未履行的情况,由此造成预付款项计提大额减值准备。

另外,无锡金属材料分公司、上海物贸炉料有限公司存放于山西省绛县明迈特有限公司仓库的铬矿又出现了部分缺失,由此导致库存也出现减值。

简单来说,这一年上海物贸通过预付款采购铬矿,结果钱已经预付了,但货却没拿到。同时,上海物贸已经存放在合作仓库的铬矿,又有部分不翼而飞。

不知为何上海物贸偏偏和铬矿犯冲,而且出问题的还总是那么几个主体。总之这一年下来,上海物贸累计计提资产减值损失16.07亿,全年净亏损15.84亿。

紧接着,上海物贸把这几个问题主体又一一处置了。有意思的是,受让方正是此前财务造假后被处置的上海燃料。

来源:上海物贸资产出售事项进展公告2015年12月29日

不知上海物贸此举背后究竟有何深意,总之经过几番不同寻常的亏损、大刀阔斧的处置后,上海物贸的千亿营收,到2023Q3已仅剩57.72亿,仅存一个零头。

对上海物贸而言,昔日辉煌早成了过眼云烟。

三、好成绩可遇不可求,股价双双跌停

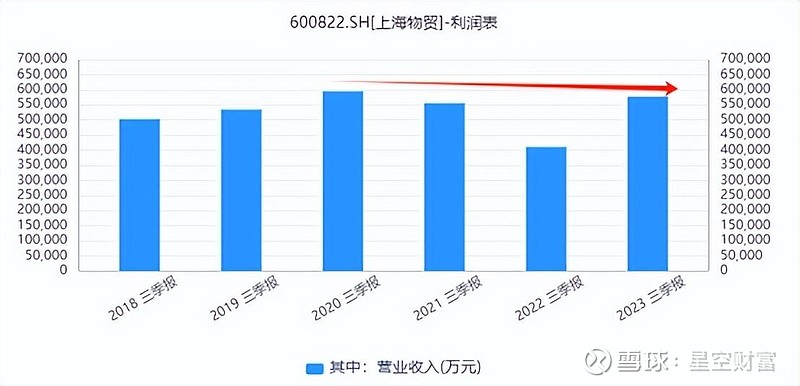

如今,上海物贸主营业务以汽车贸易为主、金属贸易为辅,分别约占营收65%、33%(2022年度数据)。前三季度营收同比增长40.45%,全年预计实现归母净利润1.33亿,同比增长122.11%。

照这么来看,如今的上海物贸收入规模虽小,但比起已显疲软的畅联股份,倒也算成长可期。

只可惜,这样的好成绩却可遇不可求。

上海物贸2023年营收明显增长,是因为2022年受疫情影响,可比基数较低,实则早已显出乏力。

而2023年上海物贸利润爆发,则主要归功于投资收益。上海物贸全年预计实现归母净利润1.33亿,而上半年公司投资收益就已达1.41亿。

来源:上海物贸2023年半年报

除此之外,上海物贸第三季度归母净利润实则为-2831.73万,不仅没有大涨,反而已经亏损。

资本市场虽然喜欢用脚投票,但这样的业绩,又能撑几时?

截至撰稿(1月30日),上海物贸和畅联股份已双双吃了个跌停。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。