作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的秋葵

近日,大盘终于从2700多点挣扎到了2900点左右,其背后,央、国企功不可没。

1月24日,国务院国有资产监督管理委员会产权管理局负责人谢小兵在国新办新闻发布会上表示,国资委将进一步研究将市值管理纳入中央企业负责人业绩考核。受此影响,央、国企股票纷纷大涨。

来源:人民网

当日,国务院国资委下属两家国际物流公司$中国外运(SH601598)$ 、$华贸物流(SH603128)$ 分别大涨6.75%、9.97%。

一时之间,国际物流竟然有逆风翻盘之势。

不过,纵有政策利好加持,终究只能刺激股价一时。翻开财报来看,中国外运和华贸物流的业绩,比这些天的大盘更惨。

一、投资收益加财政补贴,维持盈利表象

从业务性质来说,中国外运、华贸物流属于跨境综合物流服务企业,传统业务是国际货代业务。

货代,即货物运输代理,简单来说就是为货主提供运输货物的一揽子服务,包括不限于集货、分拣装箱、出境通关办理、国际间干线运输,以及境外入境通关办理、拆箱分拣、终端派送等。

来源:华贸物流2023年半年报

本质上,这个行业赚的就是提供劳动服务的辛苦钱,所以利润率一向不高。

2023年前三季度,中国外运、华贸物流净利率分别只有4.53%、5.77%。而这4%-5%的净利率背后,实则还有水分。

2023年前三季度,华贸物流实现净利润6亿,而投资收益和其他收益分别达7185.84万、1661.82万,合计已近9000万。

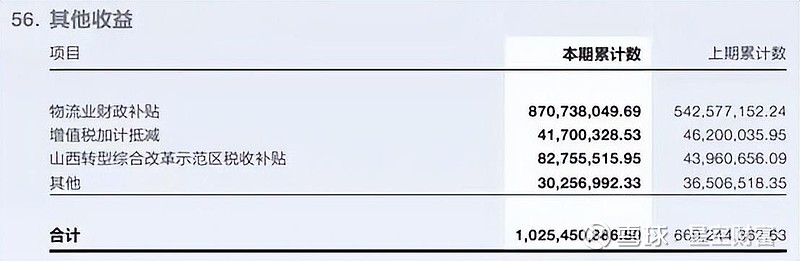

至于中国外运则更夸张。2023年前三季度,中国外运实现净利润32.98亿,然而投资收益和其他收益分别达16.75亿、16.76亿,合计已超33亿。

其中,根据半年报披露信息,其他收益主要是财政补贴。

来源:中国外运2023年半年报

而若非有各项营业之外的收益叠加,中国外运扣除各项收益/损失后的营业利润率((营业收入-营业总成本)/营业收入,其中营业总成本=营业成本+税金及附加+期间费用)实则只有0.89%,基本就是勉强维持收支平衡。

二、全球贸易疲软,物流收入一路下降

目前,对中国外运和华贸物流而言,传统货代业务没多少利润倒还是次要的,更关键的问题是行业整体疲软,一路下行。

近年来,欧美等主要经济体通胀形势严峻、零售商商品库存高企、消费者对非生活必需品需求下降,导致全球贸易需求持续疲软。

数据显示,自2021年底我国进出口贸易总值创新高后,便进入了下降通道。

来源:同花顺iFinD

公司层面,2022年中国外运、华贸物流营收分别同比下降12.49%、下降10.53%。2023年延续下降趋势,前三季度中国外运营收同比继续下降9.85%,华贸物流收入降幅则已达42.01%。

放眼望去,财务数据绿油油一片。

不过,虽然行业整体萎靡,但细分赛道仍然有一些好故事。

根据网经社数据,近年来,跨境电商已成为支持“外循环”的重要引擎,2023年上半年国内跨境电商市场规模达8.2万亿元;预计2023年交易规模将达17.48万亿元(2022年为15.7万亿元),同比增长11.34%。

数据显示,2021年,中国外运和华贸物流分别实现电商收入142.53亿、37.75亿,分别占总营收11.45%、15.3%,已举足轻重。

更可观的是,2021年中国外运和华贸物流电商收入分别同比增长98.62%、98.92%,均较上年翻了一番。

如今,跨境电商物流俨然成了企业的救命稻草。2023年上半年,华贸物流国际空运、国际海运业务量分别下降38.63%、9.1%,但跨境电商物流的国际空运、国际海运业务量仍保持着35.99%、91.11%的涨幅。

乍一看相当可观。但是,不知是因为中欧班列运输不景气(业务量同比下降67.74%),还是因为物流服务价格下降,华贸物流的电商收入却出现同比大幅下降,达-48.7%。

来源:华贸物流2023年半年报

同样的事情也发生在了中国外运身上。2022年,中国外运电商收入下降16.67%,到2023年上半年,降幅已进一步扩大至32.87%。

至此,电商物流的强劲增长势头也戛然而止。

不仅如此,2023年上半年,中国外运的电商业务毛利率为-1.12%,也就是说,如今电商业务不仅无法拯救企业于水火,反而还给企业雪上加霜。

三、电商物流or专业物流,万变不离其宗

面对货代市场整体萎靡,中国外运和华贸物流都不约而同的选择了押宝跨境电商。但如今,这最后一根救命稻草,也不复存在了。

其实据中国外运财报介绍,其主营业务除传统货代、新业务电商之外,还有一项专业物流。并且,中国外运把专业物流定位为核心业务,截至2023年上半年收入占比30.87%。

所谓专业物流,即根据客户的不同需求,为客户提供量身定制的、覆盖整个价值链的一体化物流解决方案,包括合同物流、项目物流、化工物流、冷链物流以及其他专业物流服务。

根据概念介绍,这项业务本质上还是为货主提供物流服务,只不过对服务要求更高,相应的附加值自然也更高。2020年,专业物流业务毛利率曾达到10.26%,与当时4.58%的货代毛利率形成鲜明对比。

但2023年上半年,中国外运这项被视作核心的专业物流业务,收入也同比下降了0.95%,就连其引以为傲的毛利率优势也在减弱。

说到底,国际物流行业的兴衰,始终与全球经济形势密不可分。专业物流也好,电商物流也罢,若终端消费市场疲软,又何来物流需求?

而在这样的业绩预期下,即便把市值管理摆到台面上,只怕企业也终是无从下手。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。