作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的韭菜

北交所出圈了。北证50指数在四季度大幅走高,全年上涨14.92%。

12月19日,改道北交所的鸿辉光通(全称:上海鸿辉光通科技股份有限公司,$鸿辉光通(NQ832063)$ )等来了第二轮问询。

鸿辉光通2015年挂牌新三板,2016年7月就公告了首发上市辅导备案。然而,其上市之路却总是绕老绕去,更是4次变更辅导机构、3次变更主办券商。财务负责人也都是屁股没坐热就离职。

笔者认为,这些变动的背后恐怕和鸿辉光通业绩下滑,财务内控不规范,信息可靠性和真实性存疑等问题有关。

据多家机构统计,财务内控规范性已是上市折戟的重要原因之一,具体包括了会计基础不规范、内控制度不健全等。而根据相关规定,鸿辉光通所涉及的重大会计差错更正,还有可能会被“严肃处理”。

一、前三季度净利同比下滑4成

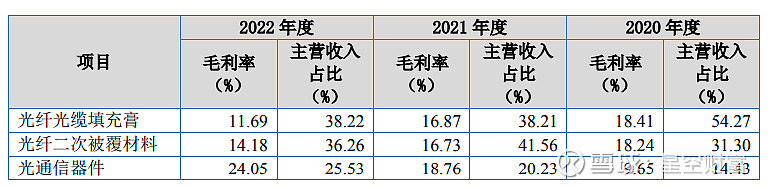

2020年、2021年和2022年(以下称为报告期),鸿辉光通的营收分别为5.43亿元、7.96亿元和9.43亿元。其中光通信材料占比在7成以上,主要是光纤光缆填充膏和光纤二次被覆材料。剩余为光通信器件,比如PLC组件等。

鸿辉光通的毛利率报告期内有所下滑,分别为17.28%、17.57%和15.65%。这或是对行业趋于饱和并且具有强周期性的一种折射。

按产品分类的毛利率 摘自《招股书》

虽然公司净利层面有所增长,但经营活动现金流量净额却持续萎缩,报告期内分别为8267.8万元、5834.5万元和2954.3万元。

根据鸿辉光通发布的2023前三季度审阅报告,营收和净利润分别为5.85亿元和2646万元,分别同比下滑了17.43%和40%。

如果发行人最近一年(期)经营业绩指标较上一年(期)下滑幅度超过50%,如无充分相反证据或其他特殊原因,一般会认定对发行人持续经营能力构成重大不利影响。

虽然鸿辉光通的净利润下滑幅度尚未到达50%,但监管仍表示出了相当程度的担心,询问“主要财务指标是否发生重大不利变化……,期后业绩是否稳定可持续”等。

同样引发关注的,还有频繁更换辅导机构等。

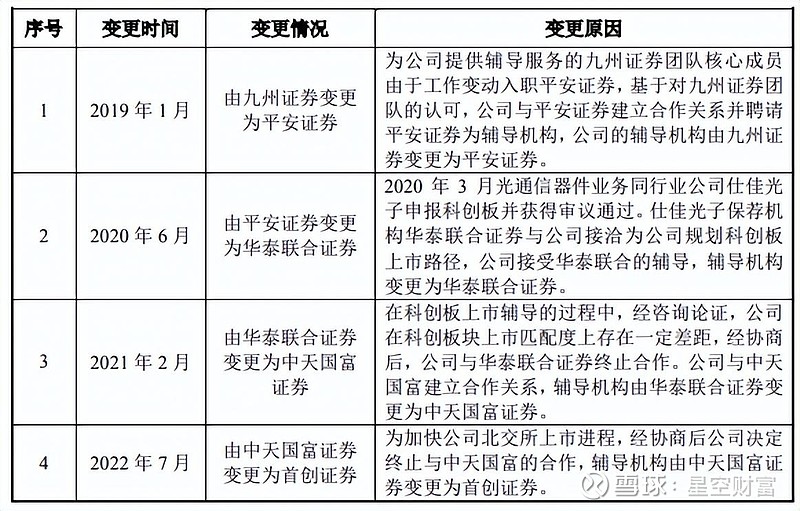

二、4换辅导机构,2更财务负责人

2019年到2022年,鸿辉光通的辅导机构犹如走马灯。

辅导机构变更及原因说明 摘自《第一轮审核问询函的回复》

据披露,鸿辉光通在2016年7月公告首发上市辅导备案,辅导机构为九州证券。但在2018年4月终止并撤回了上市申请。

2019年1月,鸿辉光通再次公告上市辅导备案,辅导机构为平安证券。

次年3月,公告辅导事项变更为精选层挂牌,但仅过了3个月鸿辉光通就公告终止辅导。

2020年11月,鸿辉光通转战科创板,辅导机构为华泰联合证券。但后续又认为在科创板块上市匹配度上存在一定差距。最终与华泰联合证券终止合作并在2021年2月将辅导机构变更为中天国富。

2022年1月,鸿辉光通公告改道北交所,后将辅导机构变更为$首创证券(SH601136)$ 。

同时,鸿辉光通连续3次变更主办券商(在新三板履行持续督导职责的证券公司),分别为中山证券变更为平安证券、平安证券变更为中天国富证券、中天国富证券变更为首创证券。

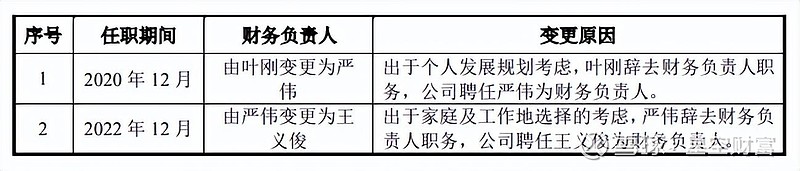

值得注意的是,2020年至2022年的3年间,鸿辉光通的财务负责人也发生了2次变更。2020年12月叶刚辞职,财务负责人变更为严伟;2022年12月严伟辞职,王义俊接棒。

财务负责人变更及原因说明 摘自《第一轮审核问询函的回复》

此外,2023年1月,中汇会计师事务所替代大华会计师事务所,成为鸿辉光通2022年年度审计机构。

针对上述频繁变动,北交所直接问询 “是否反映发行人在满足发行上市条件方面存在较大风险”等。

虽然鸿辉光通并不承认,但结合其多次进行的会计差错更正等,笔者认为风险不小。

三、3年5次会计差错更正,数据可靠性存疑

《企业会计制度》中提到,重大会计差错,是指企业发现的使公布的会计报表不再具有可靠性的会计差错。重大会计差错一般是指金额比较大,通常某项交易或事项的金额占该类交易或事项的金额10%及以上,则认为金额比较大。

鸿辉光通在《招股书》共披露了2次会计差错更正。

第一次是在2022年4月,主要针对2020年的数据。主要的会计差错包括了收入跨期事项、应收账款减值等。这次更正调增信用资产减值损失175.65万元、营收和营业成本分别调增416万元和529.3万元。2020年净利润金额总体调减245.6万元。

2023年4月,鸿辉光通进行了第二次会计差错更正。这次更正涉及了调整研发费用、净额法调整收入、调整跨期薪酬、调整商誉、调整股份支付、调整所得税等。更正导致2020年和2021年的营收分别调减942.2万元和5525.8万元;研发费用分别调减1707万元和1850.6万元。营收和研发费用的调整分别占调整后金额的6.94%和96%。

也就是说,这次为重大会计差错更正。

除了上述两次,鸿辉光通还分别于2021年4月30日、2023年8月29日和11月16日发布了三次会计差错更正公告。后两次公告的时间是在提交《招股书》之后。

另3次会计差错更正 公开资料

2021年4月,鸿辉光通更正了2018年、2019年财务报表中的相关数据。其中,调减2019年营收达到1772.8万元。

2023年8月,鸿辉光通对2022 年半年度财务报表进行了追溯调整。其中调减2022年上半年营收1178.4万元。

3个月后,鸿辉光通公告称 “财务人员对会计准则的理解和应用能力不足”导致财务报表差错,分别调增2023年上半年的营收和营业成本各2107万元。

也就是说,2021年至今,鸿辉光通共进行了5次会计差错更正,涉及报表多个科目。

这家公司的财务数据,您敢相信么?

根据《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》, 申报前后,由于会计基础薄弱、内控不完善等行为,导致重大会计差错更正的,将依据相关制度采取自律监管措施或纪律处分,进行严肃处理;涉及财务会计文件虚假记载的,将依法移送中国证监会查处。

也就是说,鸿辉光通不仅很可能因此上市受阻,还有可能会被处分。

四、内控漏洞多,曾收警示函

根据公开资料,鸿辉光通存在转贷、体外卡(个人卡)、资金占用等着内控不规范的情形。

2020年,鸿辉光通与供应商平湖东联转贷金额为1300万元,其全资子公司扬州金森与平湖东联转贷金额为2975.01万元。

转贷情况 摘自《招股书》

鸿辉光通实控人之一赵继鸿2019年还向平湖东联的大股东借入1200万元,同期,鸿辉光通存在预付平湖东联款项的情况。

赵继鸿的行为构成对鸿辉光通的资金占用,余额最高为1200万元,占最近一期经审计净资产的2.17%。虽然赵继鸿已于2019年9月归还上述款项,但鸿辉光通却是在2021年4月30日才进行补充披露。

2021年8月26日,全国股转公司就此对鸿辉光通、赵继鸿、以及董事长兼总经理黄惠良出具了《关于对上海鸿辉光通科技股份有限公司及相关责任主体采取口头警示的送达通知》。

以这样内控水平,真不知道鸿辉光通的财务数据还有多少水分。事实上,在第二轮问询中,有一个问题就是“大额商誉及无形资产未计提减值”。

笔者认为,鸿辉光通业绩挺不住,报表数据和内控更是不靠谱。近来,北交所上市的隐形门槛已水涨船高。这次改道北交所,鸿辉光通恐怕凶多吉少。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。