作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的火锅

你知道以下这些地标建筑,比如东方明珠电视塔、上海环球金融中心、上海浦东国际机场等,都出自同一家企业设计/参与设计吗?

来源:华安证券

这家企业就是上海市国资委实际控制的$华建集团(SH600629)$ ,工程设计领域的老牌龙头,其前身可追溯到1952年,至今已有超70年历史。

然而,这样一个工程设计巨擘,如今在资本市场的市值竟然只有53.77亿(截至11月16日收盘)。

没有对比就没有伤害。今年3月,上海市国资委旗下,另一家从事工程咨询的企业$上海建科(SH603153)$ 也登录了资本市场。前三季度,其营收、净利大约都只有华建集团的一半,然而市值却也给到了68.94亿。

难不成,二级市场也有新手保护期吗?为何老牌龙头华建集团,如此不受待见?上海建科又是否会面临同样的命运?

一、工程环境,一路下行

从业务结构来看,华建集团以工程设计为主、工程承包为辅,上半年分别实现营收21.14亿、10.85亿,营收占比60.18%、30.89%。

来源:同花顺2023年半年报数据 华建集团(左)上海建科(右)

上海建科则以工程咨询为主、检测与技术服务为辅,上半年分别实现营收8.87亿、4.61亿,营收占比56.01%、29.11%。

严格来讲,华建集团与上海建科并不是直接竞争对手。工程设计主要从事工程建设前期的整体设计;工程咨询则提供从立项、到设计、到施工、到交付全过程的咨询服务。

来源:建科院2022年年报

而华建集团与上海建科又都背靠着上海国资委这颗大树,理论上从事工程服务,水到渠成。

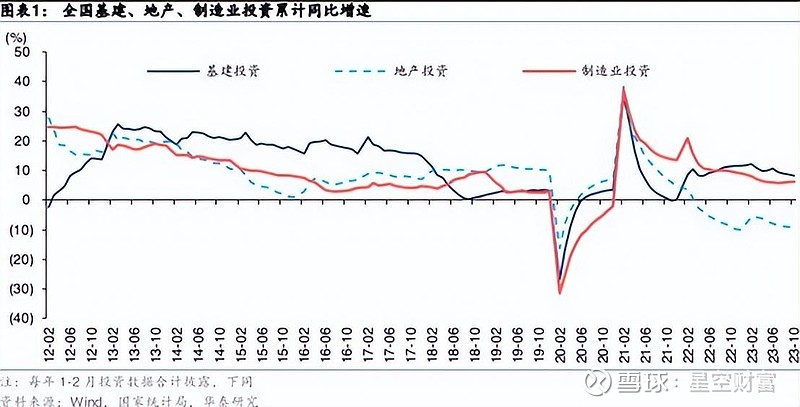

只不过,无论是设计还是咨询,归根结底都离不开两个字——工程。而发展至今,基建和地产的大环境早已发生不小的改变。

根据华泰研究整理数据,自2013年以来,我国基建投资、地产投资增速呈明显下降趋势。2020年遭受一波疫情冲击后,更是瞬间降至冰点。2021年以来虽逐渐恢复,但基建投资增速整体仍维持在相对较低的水平。而地产投资,则一路下行。

华建集团和上海建科从事的都是工程服务,若工程都减少了,还如何增加服务收入?

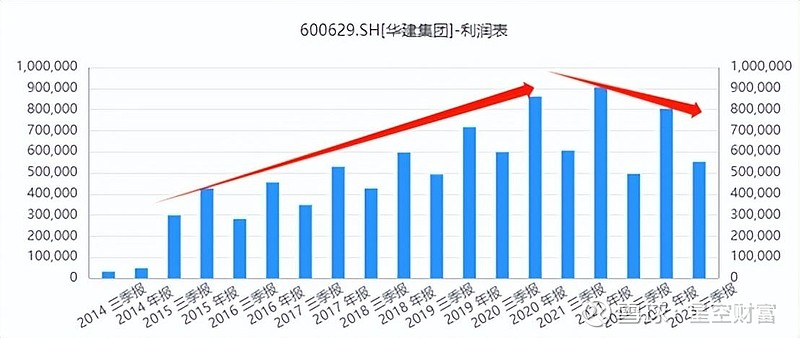

数据显示,近三年,华建集团收入增长已明显停滞。尤其是2022年,在上海严峻的外部形势影响下,华建集团营收同比下降11.21%。

2023年上半年,在2022年的低基数衬托下,企业业绩看似有所回暖。但参考华建集团2021年同期数据来看,不仅其营收仍然同比下降13.21%,而且新签合同规模也同比下降了3.03%。

来源:公开数据整理

可见,宏观环境虽已逐渐恢复,但华建集团却仍然一路下行。

二、长大后,“我”就成了“你”

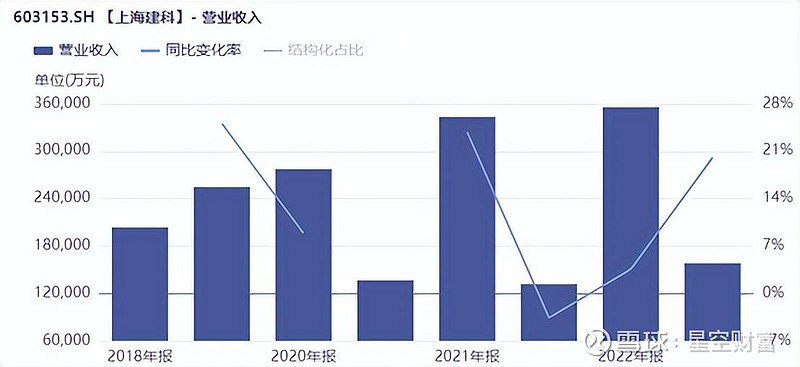

相比之下,上海建科成绩略好一些。虽然近几年上海建科收入增速也时高时低,但整体基本保持正向增长。

或许,这就是市场愿意给予上海建科更高市值的主要原因。

只是看似合理,却经不起推敲。

事实上,虽然华建集团整体表现不佳,但拆分业务结构来看,实则有好有坏。

其中,华建集团第一大主业——工程设计业务表现相对优异。2023年上半年实现营收21.14亿,同比增长14.56%。

来源:公开数据整理

什么概念呢?就是华建集团仅一项工程设计业务,收入规模就已经吊打上海建科(上半年营收15.84亿),而增速虽然落后于上海建科,但绝对增长规模却基本不相上下。

不仅如此,上海建科29.01%的毛利率,在华建集团工程设计业务30.14%的毛利率面前,也丝毫体现不出优势。

诚然,华建集团还有一项拖后腿的工程承包业务,集团收入增长停滞甚至下降,很大程度拜其所赐,而且承包业务4.93%的毛利率也严重拉低了综合盈利能力。

只是换个角度想,既然工程承包业务能够在毛利层面勉强盈亏平衡,权当它不存在又有何不可?

这就好比有甲乙两个家庭,甲家庭有A、B两个人赚钱,A收入高,B勉强自给自足。而乙家庭只有一个人,工资水平跟A差不多。所以甲乙比较,孰强孰弱?

或许在净利层面,工程承包业务已经很难自负盈亏。但总体来看,2023年前三季度,华建集团扣非净利润1.91亿、上海建科扣非净利润8000万,所以上海建科,怎么就能撑起比华建集团更高的市值?

当然,很多时候,比起绝对规模资本市场更看重相对增速。而规模更大的华建集团,显然已经增长乏力。

那么在如今这样的工程建设大环境下,上海建科的结局,恐怕就是长大后,“我”就成了“你”。

三、覆巢之下,焉有完卵

综上来看,华建集团和上海建科,虽然有国资委背书,有品牌加持,声名在外,但奈何行业不景气,覆巢之下,焉有完卵。

而即便不考虑行业景气度影响,这行业似乎也并不怎么赚钱。

其实从毛利率来看,2023年前三季度,上海建科毛利率29.01%,华建集团即便被承包业务拉低后,仍有21.89%。生存空间是有的,只是二者生存成本显然也不低。

不知是不是国企通病,前三季度,华建集团、上海建科仅一项管理费用率就分别高达11.79%、13.31%。净利率分别只有5.12%、5.57%。而这背后,还包括以政府补助为主力的非经常性损益大约贡献了1/3。

来源:公开数据整理

没有成长能力,没有盈利能力,纵然是老牌龙头,也终是徒有其表。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。