作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的韭菜

2023年9月13日,新恒汇(全称:新恒汇电子股份有限公司)通过深交所上市委会议,后续可提交深交所创业板上市注册,一场持续近2年的上市申请短暂告一段落。

新恒汇上市审核进程 来源:深交所官网

不过,通过审核并不是终点,发行询价、市值管理以及长久经营,更是后续的重点。而新恒汇存在的大客户依赖度高,核心业务产能利用率低且前景不明,客户与供应商重叠,财务数据存疑且内控存在纰漏等问题,都为后续的一系列操作埋下了隐患。

一、大客户依赖高,前景不明朗

据悉,新恒汇的主要业务包括智能卡业务、蚀刻引线框架业务以及物联网eSIM芯片封测业务。其前身是恒汇电子和凯胜电子。2017年,受山东淄博当地“担保圈”问题的影响,两家公司相继陷入债务危机。彼时$紫光国微(SZ002049)$ 控股子公司紫光同芯计划收购恒汇电子,而新恒汇现任董事长、第二大股东的任志军正在紫光国微担任副董事长兼总裁,同时牵头该收购事项。

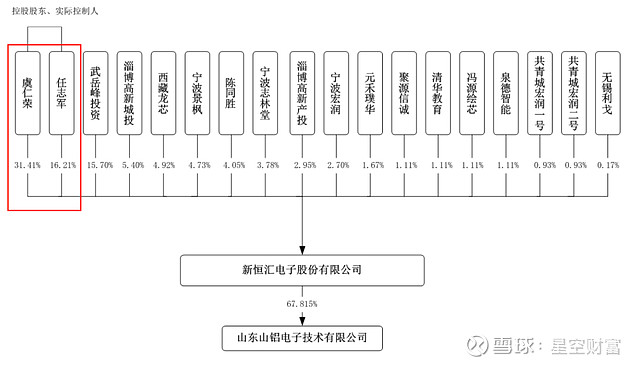

后面由于恒汇电子资不抵债,该收购项目在紫光内部未能通过。随后任志军便找到了清华校友,被誉为“中国芯片首富”的虞仁荣(韦尔股份600351董事长),以及一家外部机构,三方合计以4.65亿元的价格,收购了重组后的新恒汇的90.29%的股权。虞仁荣作为第一大股东持有31.41%股权,任志军持有16.21%股权,为第二大股权。

新恒汇股权结构图 来源:《招股说明书》

在清华校友入主新恒汇后,让新恒汇的经营得以重生,2022年新恒汇柔性引线框架年产能20亿颗,居全球第二位,市场占比31.63%。

《招股说明书》显示,2019-2022年6月底,新恒汇营业收入分别为4.14亿元、3.88亿元、5.48亿元和2.91亿元,近3个完整财年,营收总体增长32.37%,但不同财年间的营收波幅也达到了41.24%;同期,净利润分别为0.74亿元、0.44亿元、1.01亿元和0.36亿元。

新恒汇近年来营收与净利润情况 来源《招股说明书》

作为实体企业,采购、生产、销售构成了企业生存的三大环节。而新恒汇在采购环节存在着明显的大客户依赖。

2022年上半年,新恒汇从前五大供应商处采购金额达到0.97亿元,占到采购总额的59.4%,其中从烟台招金励福贵金属股份有限公司采购氰化亚金钾等金额达到0.43亿元,占比达到26.39%,同时近几年烟台招金励福贵金属股份有限公司一直是新恒汇的第一大采购客户。

据了解,氰化亚金钾俗称“金盐”,是集成线路板的主要镀金原料。但是由于氰化亚金钾生产技术难度较低,所以市场上可供选择的产品供应商较多,既然如此,那为何没有扩宽氰化亚金钾的采购客户,而让烟台招金励福贵金属股份有限公司一直保持着如此高的业务占比?

氰化亚金钾主要用于智能卡生产。智能卡业务是新恒汇目前的核心业务,也是较为常见的非高精尖业务,近年来的收入占比分别为100%、97.91%、77.44%和79.70%。

智能卡业务营收占比 来源《招股说明书》

然而随着电子支付渗透率的不断提高,社保卡覆盖率接近饱和,以及各种电子卡的推广,如2019年人力资源和社会保障部办公厅印发《关于全面开展电子社会保障卡应用工作的通知》,智能卡业务面临着不小的经营压力和被完全替代的风险。

而2021年和2022年上半年,智能卡业务项下的柔性引线框架业务产能利用率分别为66.36%和79.22%,处于较低状态。一旦智能卡业务的下滑问题开始凸显,那产能利用率进一步下滑,以及闲置资产减值问题将接踵而至。

与此同时,新恒汇由于历史遗留的缘故,在关联交易问题上一直不清爽。

二、客户与供应商重叠

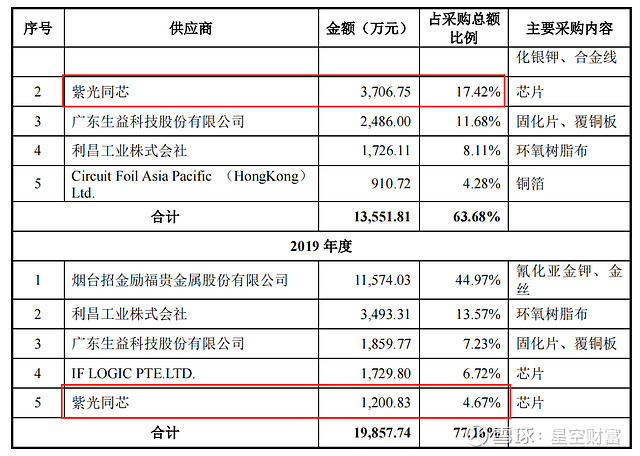

早在恒汇电子出现债务危机前,紫光同芯就是其大客户。2019-2022年上半年,紫光同芯依旧稳坐其销售客户的头把交椅,与此同时,紫光同芯还在2019年和2020年分别成为其第五大和第一大供应商。

关联方紫光同芯 来源《招股说明书》

按照正常的商业逻辑,每个企业在产业链上扮演一环的角色,所以供应商客户和销售客户应该是分别处于新恒汇的上游和下游。现在上下游客户重叠,很难不让人怀疑新恒汇业务的合理性,以及业务的独立性。叠加新恒汇董事长任志军曾在紫光系以高管身份工作多年,这其中双方是否存在资金占用或者利益输送问题,都存在不小的疑点。

与此同时销售客户与供应商叠加的问题,一直是监管审查的重点。而新恒汇又避重就轻地在《招股说明书》中将紫光同芯放在了“与公司曾经存在关联关系的法人”内,但其实双方之间又采又销的业务关系从未停止。

即便上市后,关联交易由于极易藏雷,所以依旧是审计的重点,而新恒汇在关联交易问题上的不清爽也始终会让投资者心里不踏实。除此之外,新恒汇在财务数据和内控上的问题,让人怀疑其反映的业务和交易是否真实发生。

三、财务数据存疑,内控有纰漏

《招股说明书》显示,2019-2022年6月底,新恒汇的营业收入分别是41380.22万元、38820.03万元、54803.26万元和29118.24,2020年由于紫光同芯减少产品采购导致当年营收降低。同期新恒汇的应收账款余额分别为12,862万元、16,152万元、17,644万元和21,990万元,处于逐年增加的态势。而近年来每期销售商品、提供劳务收到的现金分别为36,869万元、37,630万元、55,665万元以及23,886万元。

这就出现了一个问题。

由于收入确认与现金收付之间所用的会计准则不同,正常情况下,每期营业收入应该大致等于每期应收账款余额的增量再加上每期销售商品、提供劳务收到的现金。

财务数据勾稽关系整理 由《招股说明书》整理

然而2020-2022年6月底,这几个数据之间并未能形成比较好的钩稽关系,存在着较大数额的差距。此情之下,新恒汇的财务数据是否存在着人为篡改还不好说。

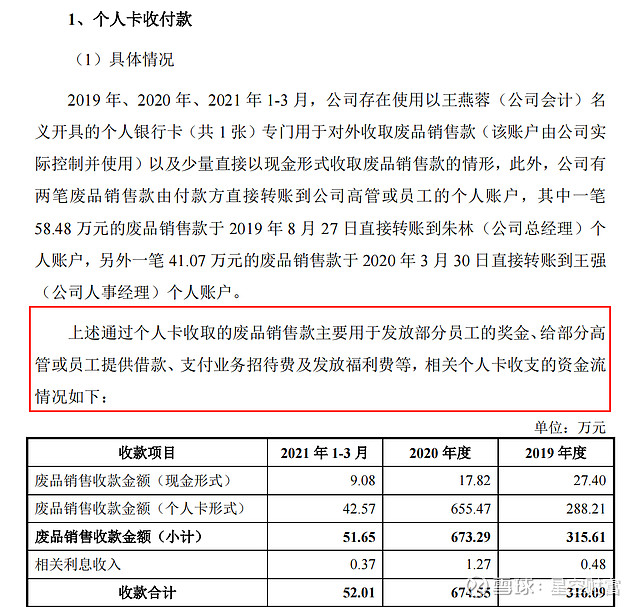

同时,新恒汇还存在着使用公司会计王燕蓉个人名义开具银行账户用于对外收取废品销售款用的情况,更是存在用该账户的钱给部分员工发放奖金、给部分高管或员工提供借款、支付业务招待费等情况。

个人卡收款问题 来源《招股说明书》

合规问题无小事,同时数据真实也是公司经营的最基本要求。如若存在大面积造假,投资者如何敢放心真金白银地进行投资。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。