作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的冰激凌

近日,医药反腐的雷霆风暴席卷整个版块,多家医药上市公司高管均牵涉其中。其实不光是医药反腐,监管层对医保基金的规范使用也同样十分关注。A股连锁药店龙头之一的益丰药房(603939)就因为旗下有门店出现了违规违法使用医保基金的情况使得箭在弦上的一笔25.47亿元的可转债只得暂缓发行。

根据公司规划,这笔钱原本主要是用在新开门店上的。大家都知道,多布网点是连锁型商业模式的重要发展途径,除了益丰药房外,像$大参林(SH603233)$ 、$一心堂(SZ002727)$ 和$老百姓(SH603883)$ 等连锁药房品牌同样在大肆扩张,这次的突发情况势必会影响益丰药房的步伐。

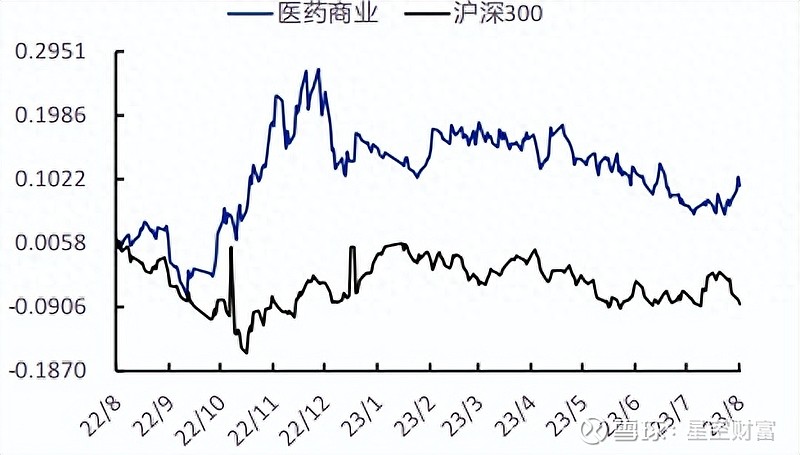

连锁药房是医药商业板块的一部分。从近一年的A股趋势来看,医药商业版块是相对景气的,大幅跑赢了沪深300指数。尤其是近期的市场动荡时期,更是走出了相对独立的行情。

近12个月医药商业及沪深300指数趋势图 来源:笔者整理

话说连锁药房真是门好生意吗?行业的决胜点又在哪儿呢?

一、处方外流加速推动销售从院端向药店转移

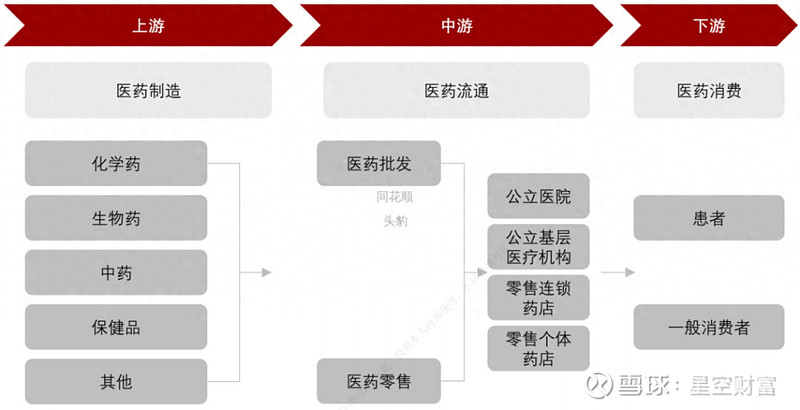

医药是一个链条复杂的产业,我们可以简单划分为医药制造、医药流通和医药消费三个环节。医药流通位于整条产业链的中游,承担医药产品批发分销的任务。而医药流通环节又有批发和零售两个模式,零售就包括院端和药店这两条路。一直以来,院端都是零售的主要通路。而近年来,零售药店的比重也在持续上升。

中国医药产业链 来源:头豹研究院

监管层面也一直采用各种手段降低药品对医疗机构的重要性,大力推动医药销售渠道从院端到药店的转移。

从2017年的药品零加成到2018年的国家级大规模药品集采,院端医药分离的步伐越来越快。很现实的道理,医院在集采实施后院内药品目录进一步精简。而以往使用较多的产品一旦落榜怎么办?患者大概率会来零售药房找解决办法。今年年初又进一步出台了《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,进一步推动处方外流。综合来看,药店应该会比以往拿到更多的院端外溢需求,处方外流也终于从喊口号变成了越来越有落地机会的事情。

当然,这对药店的承接能力也是个挑战。

二、连锁药店行业发展迅速

有这么多政策的呵护,行业自然发展的很快。2021年全国药品终端市场是1.7万亿元,2016-2021五年间CAGR是6.24%。而零售药店同期CAGR是10.6%,远远跑赢整体市场,市场规模也来到了近0.6万亿元的位置。2012-2022年间,不但零售药店数量从42.4万家跃升到62.3万家,而且连锁化率有了更为明显的进步,从34.6%跨越到了57.8%。

但和美日等成熟市场相比,连锁化率还是有一定提升空间,2021年美国连锁化率是71.1%。而且虽然连锁化率提升了,细看一线企业所持份额的话还是比较分散。国内CR3的市占率只有12%,日本这个数字是31%。看来巨大的圈地空间还隐藏在数字之后,国内连锁药店巨头们仍然有不少文章可做。各路玩家倒也确实没闲着,A股6家相关板块公司2023年合计官宣要新开店超过1.6万家,其中自建和并购6500家左右。

全国药品终端渠道占比 来源:米内网, 东海证券研究所

连锁药店不但扩张势头昂扬,而且2023年以来的经营指标也出现明显好转。益丰药房、大参林、漱玉平民(301017)2023H1的收入和净利纷纷实现20%以上增长,老百姓虽然营收仅取得个位数增长,但净利也同样增长两成。这一方面来源于疫情后的内生增长逻辑,另一方面也来源于网点扩张的外延增长逻辑。

2019Q1-2023Q1各连锁药店龙头收入增速变化 来源:wind,浙商证券研究所

各连锁药店销售净利率 来源:笔者整理

当然,我们也不能只关注表面的喜气洋洋。

虽然连锁药店行业各项指标看起来如火如荼,但来自互联网的冲击已经到来。疫情产生了巨量的线上购药需求,长期以来略显灰色地带的互联网医药零售也得到了政策层面的强力推进。随着“互联网+”对药品流通甚至医保服务的重塑,线上药店零售额出现井喷。2017-2021年平均增速50.2%,而2021年实体药店销售额增加仅为2.5%。虽然这一年线上药店销售额2,234亿元的体量还远比不上实体药店,但再过几年呢?

国零售药店行业互联网+相关政策,2018-2022年 来源:国务院,医保局、卫健委,国家市场监管总局,西南证券

在物流越来越发达的今天,时效性难以再成为线下连锁药店的护城河,未来很多日常购药需求场景必将会放在线上进行。

三、专业化和多元化是应对策略

那么实体药店难以被线下取代的价值能体现在哪儿?

笔者认为关键要素就是深化专业能力,提供更多的线上难以触及的增值服务。前面咱们提到,零加成、集采等政策推进下,很多医患以往较为熟悉的未中标品种一定还是有市场空间,这样的处方就会越来越多地流入院外药房。而国内创新药研发提速下,不少高价值创新药也不再视进入医保为唯一的销售途径,转而选择药店这样的零售端来实现商业化变现。

这样的生意不是线上可以随便做的,甚至不是哪个普通药房都可以办的。毕竟这些产品里很多是针对癌症及自身免疫性疾病等重大疾病的创新药,如果没有专业药师提供用药指导的话很难做得起来。而且后续的随访评估、患者教育等配套服务也要跟得上,否则患者依从性保证不了。

所以所谓专业药房就应运而生了,这个方向也是连锁药店行业持续在做的方向。截止到2022年,8家上市公司都在陆续扩张专业药房的体量。更令竞争加剧的是,连京东等互联网平台、甚至药企也盯上了这片细分市场,企图分一杯羹。

2022年上市连锁药店企业专业药房建设情况 来源:各公司公告、国海证券研究所

除此之外,推行销售品类的多元化也是连锁药店行业把市场天花板进一步做高的一大途径。

药店销售的主要类型有中西成药、中药参茸、健康器械和健康食品这么几类,目前国内药店还是以卖药为主,合计能占八成以上。而其他国家和地区就不一样了,读者朋友们去日本玩耍的话可以关注进药店逛逛,一定会发现里面陈列的五花八门的。事实上,日本药店销售额中处方调剂与健康产品只有1/3的规模,剩下的是美妆(18%)及日用杂货和其他产品(合计50%)。其实中药参茸和健康食品健康器械毛利率都比中西成药要高,这些偏消费属性的产品复购等业绩逻辑也好跑通。如果国内连锁药店能把产品结构优化优化的话,想象空间是不小的。

路边林林总总的药房总让这个行业有一种一片红海的感觉。

但实际上,我国医药分家、处方药外流等动作在不断深入。药品终端这几条路径里,院内销售的比重必然会下降,而这部分需求也必然会交给零售药店来承接。而且行业的集中化还远未成形,留给龙头啃的骨头仍然不少。在这样的大趋势下,具备供应链议价和物流优势,又具备专业度能接得住处方外流的龙头连锁品牌或许更有跑出来的机会。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。