作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的冰激凌

9月1日,$金帝股份(SH603270)$ 成功在上交所鸣锣上市,A股精密机械零部件行业再添新军。

首发当日,金帝股份收盘价为48.27元/股,涨幅121.73%(发行价21.77元/股)。然而,带火金帝的,并非股价的涨幅,而是上市第一天,融券余额就高达458万股,近流通股总数的10%(无限售流通股数约为4904万股)。

来源:上海证券交易所——金帝股份融资融券数据

对看空方来说,新股发行,大规模融券卖出变现,同时下拉股价。当股价下行后,再低价买入,赚取差额退场。而对散户股民来说,打新是其参与度最高的项目,新股发行前五天无涨跌幅限制,运气好可趁此小赚一笔。然而第一天就被如此大规模看空,激起了股民的愤懑之情。甚至有人喊出每人买一手,压死空方的口号。

当然,以上都是短线选手,还是有很多人看的是企业的发展。那么,我们就从最新的财报和《招股书》出发,看看金帝的实力。

一、深耕主业,风电成主要看点

金帝股份主营精密机械零部件的研发、生产和销售,包括轴承保持架和汽车精密零部件两大类产品。

所谓轴承保持架,是轴承的基础零件,其终端应用领域包括汽车、风电设备、工程机械和机床工业等;汽车精密零部件主要包括新能源汽车电驱系统和传统汽车变速箱和发动机系统零部件。

从终端应用来看,无论是风电还是新能源汽车,赛道都够热。

其实,金帝已深耕轴承保持架多年,跨国轴承企业斯凯孚、舍弗勒和恩斯克等,均为金帝主要销售客户。2022年,公司总营收约11亿元,轴承保持架业务营收约5.18亿元,占比约47.19%,为金帝第一大业务。

随着公司业务的发展,公司开始逐步布局风电应用领域。相较于其他终端应用,风电的毛利率几乎翻倍,自然成为金帝新看点。

来源:同花顺iFinD-毛利率

但有看点,没看头。

1►收入规模小

财报显示:2020年,风电企业为获得补贴(政策要求,只有在2020和2021年底前完成并网发电才能获的补贴),陆上和海上风电出现“抢装潮”。短期内确实为金帝带来了高速增长,2020年风电保持架收入翻倍。然而,一方面抢装提前透支了一部分需求,另一方面国家陆上风电补贴政策结束,2021年收入随即下降。2022年,收入虽有增长,但新增仅4000万,幅度较小。2022年风电产品实现营收1.78亿,营收占比只有16.23%。

来源:同花顺iFinD-营业收入

2►产品竞争力,有待提高

从营收来看,风电领域核心创收产品为变桨和齿轮箱保持架。对于技术含量更高和盈利空间更大的主轴和偏航保持架,尚未放量。2022年,下游为降低度电成本,塑料材质变桨保持架销售占比增加,金帝钢材质变桨保持架收入及毛利率均有所下滑。可见,在风电降本趋势下,加快产品研发,推出高端产品,才是金帝股份保持竞争力的主抓手。

二、多元经营,布局汽车

基于在轴承保持架领域积累的经验,公司开始进入汽车精密部件领域。但以金帝目前的实力看,若想在汽车赛道跑出加速度,还需持续深耕。

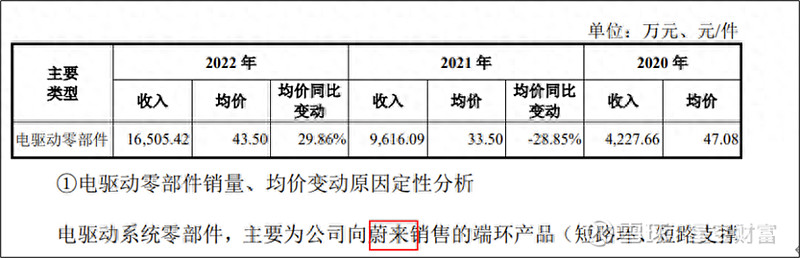

从金帝营收构成来看,虽然2022年新能源汽车电驱系统的营收占比仅为15%,不过同比72%的增速,确实也值得肯定。只是仔细分析,貌似全靠$蔚来-SW(09866)$ 撑着。

来源:同花顺iFinD-营业收入

据《招股说明书》显示:2022年,公司的新能源电驱动零部件收入约为1.65亿元,且主要为公司向蔚来销售的端环产品。此外,2022年金帝来自蔚来营收约为1.37亿元(来自《招股书》)。可见,蔚来自己撑起了新能源业务83%的营收。大客户战略,倒也无可厚非。但关键是,蔚来撑得住吗?

来源:《金帝股份招股说明书》

蔚来最新发布的2023年第二季度财报,业绩非常不亮眼。

首先,销量下滑。二季度销量仅2.35万辆,同比和环比分别下滑6.1%和24.2%。其次,亏损扩大。二季度营收同比降低约14.8%,亏损高达61亿,同比增长119.6%。而同为造车新势力的理想,已连续三季度扭亏为盈,而蔚来还在烧钱。

可见,金帝与蔚来捆绑,并非长久之计。市场开拓,仍是金帝面临的主要问题。

三、募资扩产,能否消化?

据《招股书》显示,金帝此次募资约为10.9亿元。除补充运营资金、营销网络建设和技术研发中心建设外,主要用于轴承和汽车两大项目建设。

来源:《金帝股份招股说明书》

根据项目可行性报告:“高端装备精密轴承保持器智能制造升级改造项目”主要是对现有设备进行智能化改造,项目建成后将新增风电轴承保持架等4.5亿套的生产能力。

“汽车高精密关键零部件智能化生产建设项目”建成后,将新增年产2055万件的高端精密关键零部件产能。

那么,这些产能,金帝吃得下吗?

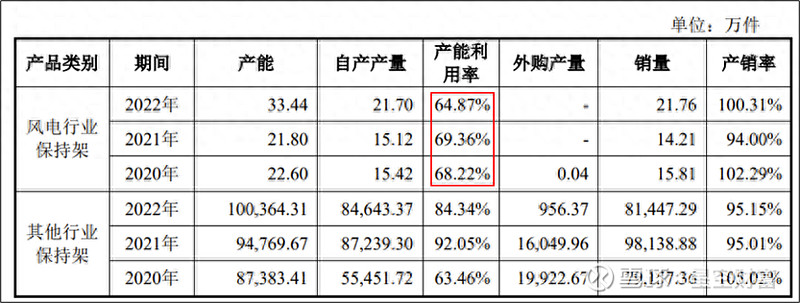

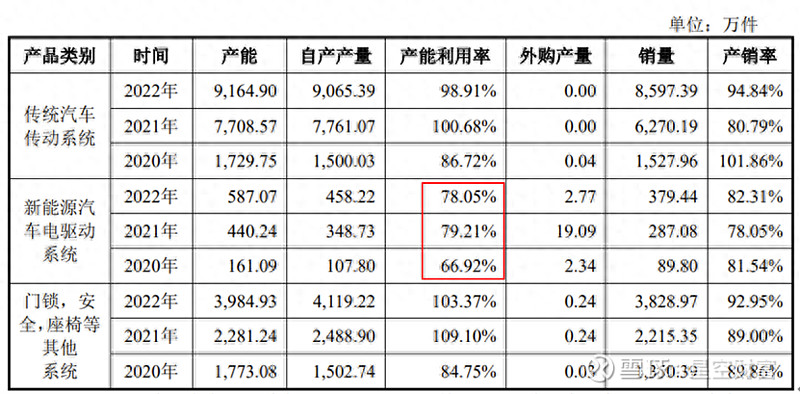

招股说明书显示,目前金帝股份风电轴承保持架和新能源汽车电驱系统的产能利用率,均处于较低水平。若未来风电行业及新能源汽车发展不及预期,新增产能将如何消化,这是个问题。

来源:《金帝股份招股说明书》

来源:《金帝股份招股说明书》

公司的发展,押准赛道很重要,跑得远更重要。无论是风电还是新能源汽车,都是当红赛道。但风电低成本趋势下,金帝能否更好的优化产品,业务发展的同时保持盈利的空间,这个是其走多远的关键。

其次,汽车零部件业务在金帝的占比越来越重要,但这也是一片硝烟的战场。对于零部件厂商来说,整车和原料上下游双重挤压,且目前新能源增速已开始放缓,金帝能否打开格局,广结“善缘”,同样决定了其能跑多远。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。