作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的胡萝卜

在《招股书》第3次失效后,6月28日,珠海万达商管(全称“珠海万达商业管理集团股份有限公司”)第4次向港交所递表。$万达股份(NQ836094)$

刚刚把万达救活的王健林,这次要完成的是一个关乎“生死”的大目标!

近年来,楼市疲弱,房企频频“出事”。恒大地产未清偿到期债务超过2700亿元,$中国恒大(03333)$ 已于2022年3月停牌,公司被广州中院强制执行约21.24亿元人民币。$融创中国(01918)$ 则在积极推进境外债务重组,孙宏斌也是肉眼可见的憔悴。

相比来说,王健林算是长袖善舞。

2017年,万达便断臂求生,将77个酒店以199亿元转让给富力地产,将13个文旅项目91%股权以438亿元转让给融创,交易总金额高达637亿元。

图片来自网络

这番操作也被认为是王健林救活万达的关键。有善于经营的老王在,目前万达在众多房企中确实算是日子比较好过的。

但是,好日子可并没有到来,万达的上市之路屡遭挫败。王健林当下要面对的依然是一场“生死之战”。

一、重回港股,连遭挫败

万达商管一直被王健林寄予厚望,尤其是在万达从港股退市之后。

2014年12月,大连万达商业在港股上市。但在2015年8月,其开启撤港回A之路,申请上交所上市。2016年9月,大连万达从港交所退市。

但老王显然低估了回A的难度,大连万达的A股上市之路最终在2021年搁浅。

同年,经过重组,珠海万达商管成立,大连万达成为其控股股东。这之后,珠海万达商管担起了王健林重回资本市场的“大目标”,也可以说是仅剩的希望。成立之后便立即向港交所递交了《招股书》。

2021年10月、2022年4月和2022年10月万达商管三次递表港交所,但均以失败告终。

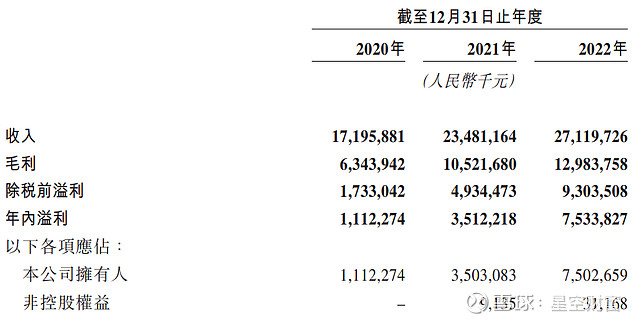

万达商管是轻资产的模式,主要从事商业地产的运营和服务。2020年至2022年,营业收入分别为172亿元、234.8亿元和271亿元。收入类型主要包括了物业管理费、商户租金收入、增值服务费(比如广告收入)等。年内溢利分别为11.1亿元、35亿元和75亿元。

万达商管业绩 摘自《招股书》

说句实在话,这样的财务表现并不差,可珠海万达商管却始终叩不开港交所的大门。

王健林曾在内部会议坦言:“集团确实因商管上市拖延,遇到了阶段性困难。”

这个阶段性的困难便是已经吃紧的现金流和承诺给投资人的deadline。

二、背水一战,皆因对赌

2021年,万达商管引入了多位投资人,包括碧桂园投资、中信资本、Cathay Yihan Pte.Ltd.等知名机构。

根据《招股书》,万达商管对外总融资金额高达169亿人民币加上33亿美元,约合400亿人民币。

然而,投资人的钱也不是白拿的。

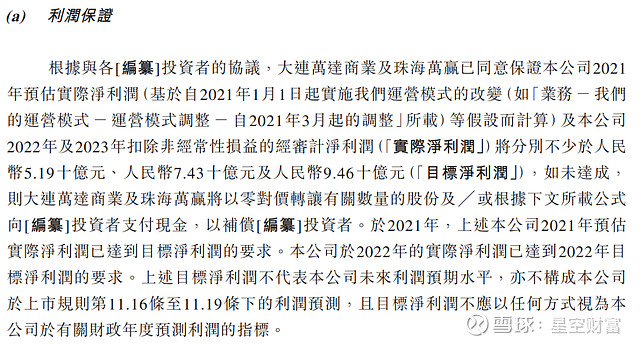

万达商管与投资人签署了利润对赌。根据相关协议,2021年的预估实际净利润、2022年和2023年的扣除非经常性损益的经审计净利润分别不少于51.9亿元,74.3亿元和94.6亿元。如未达成,股东大连万达商业及珠海万赢将以0对价转让有关数量的股份及/或按照约定方式向投资者支付现金补偿。幸运的是,根据《招股书》,2021年和2022年的利润指标已达成。

利润保证 摘自《招股书》

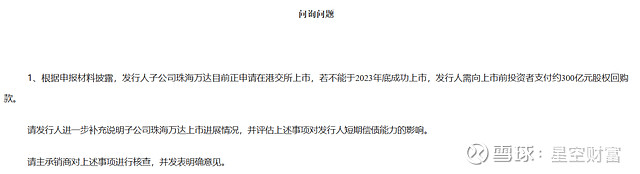

除了利润对赌,万达商管还向投资人承诺了上市时间——如果在2023年底前未能完成上市,大连万达需向上市前投资者支付高达300亿元的股权回购款。300个“小目标”,这对现金流并不充裕的王健林来讲是一个很大的挑战。

目前距年底的上市“大限”已不足半年。可以说,此番冲刺港交所是万达和王健林的背水一战。

近日,万达商管控股股东大连万达商业60亿元的债券注册程序被证监会中止了。监管担忧万达商管一旦无法顺利上市,将直接影响大连万达的短期偿债能力。

摘自证监会对大连万达商业公开发行债券的《问询函》

而大连万达商业的麻烦还不止于此。近日,其所持有万达商管的9.82亿股股份被法院冻结(约占大连万达商业持有万达商管股权的13.55%)。原因是与大连万达一宗11亿元的合同纠纷有关。

可见,万达面对的危机不少,成功上市已是不得不完成的任务。

三、监管不放心,连发6问

业绩表现良好的万达商管为何总是上不了市?大概率可以从证监会的反馈中找到答案。

在证监会国际部的《境外发行上市备案补充材料要求》(2023年5月26日—2023年6月1日)中,对万达商管提出了6个主要问题,均切中要害。

其中,问题1、问题3和问题4的落脚点在关联方交易和往来,以及由此产生的资金安全、业务独立性以及内控保障等问题。

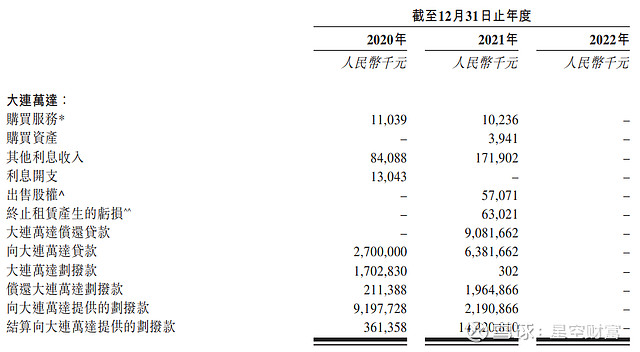

根据《招股书》,万达商管和控股股东大连万达之间的确存在大额资金往来。

2020年和2021年,珠海万达商管向大连万达的贷款余额分别达到了约27亿元和64亿元。2021年向大连万达偿还贷款高达约91亿元。

万达商管向大连万达提供的划拨款在2020年和2021年也分别高达92亿元和22亿元。

与大连万达的关联方往来 摘自《招股书》

此外,截至2022年底,万达商管来自关联方的应收款为25.6亿元,占到总应收款的89%。不仅关联方占比很高,而且对应款项的周转也远远慢于第三方。

2022年,关联方应收款的周转天数是119天,而第三方款项的周转天数仅为4天。

结合与大连万达的大额资金往来,上市主体珠海万达商管的资金安全显然令人担忧。

除了资金,万达商管的关联方交易也值得关注。

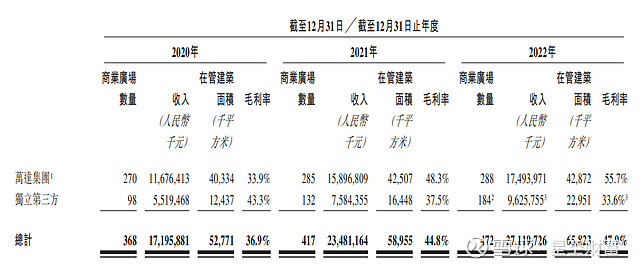

从万达商管所运营物业的业主来看,对万达集团的依赖很是严重。2022年,其运营的472个商业广场中,288个来自万达集团(主要是母公司大连万达),剩余184个来自独立第三方。

万达集团的物业也取得了比独立第三方更高的毛利率。2022年,万达集团和第三方物业的毛利率分别为55.7%和33.6%,差异超过20%。这其中是否存在万达集团向上市主体利益输送的情况,恐怕要打上一个问号。

按业主划分的营收、毛利率等 摘自《招股书》

总体看来,万达商管与大连万达之间唇齿相依。证监会更是在问题5中直接提出,“就本次发行上市募集资金不会直接或间接流入房地产开发领域出具承诺”。

万达商管的另一个重要问题就是一边上市,一边大手笔分红。

2020年至2022年,万达商管分别分派股息51.8亿元、11亿元和70亿元,累计132.8亿元。可见,王健林没有亏待股东们。

然而,同期的经营活动现金流量净额则分别为9亿元、56.8亿元和44亿元,合计109.8亿元。分红金额已经超过了同期经营活动现金流量净额。

证监会在问题6中要求万达商管说明“报告期内现金分红金额以及未来现金分红政策的合理性,对公司偿债能力和持续经营能力是否存在重大影响,以及大额现金分红的情况下实施本次融资的必要性和合理性。”

笔者了解到,今年2月17日,证监会发布了《境内企业境外发行证券和上市管理试行办法》。根据该办法,境内企业赴港上市,应向港交所提交上市申请3个工作日内向证监会备案。这被外界解读为境外上市同样被纳入证监会的监管范围。

而针对6月2日证监会提出的6问,尚未看到万达商管的回复。

相比轻松达成1个亿,王健林这次要搞定的是300倍的“小目标”,难度可想而知。

在4月的万达内部会议上,老王表示“万达不会躺平,更不会破产”。此次万达商管的上市能否为老王和整个万达打上一支强心针,相信很快就会见分晓。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。