作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的胡萝卜

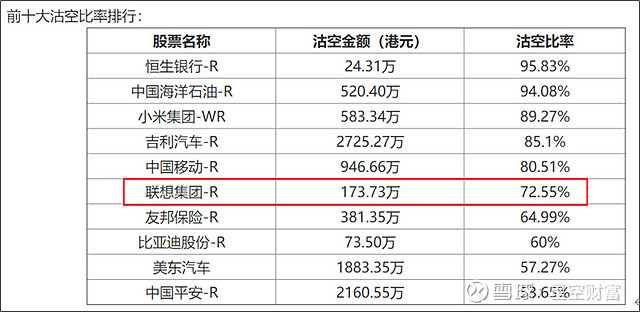

同花顺数据显示:7月25日,$联想集团(00992)$ 以72.55%的沽空比率,位列当日港股沽空比率第六位。

所谓沽空,就是卖空,是指投资者卖出其所持有或借入的股票,并希望将来以较低的价格再买入,以此赚取差价;沽空比率就是当日卖空金额占当日总成交额的比率。超七成的交易者预期联想会走低,笔者认为除了因为整体经济环境影响,主要还是因为联想的业绩不佳。

来源:同花顺金融研究中心7月2日数据 (R表示可进行融资融券业务)

我们从公司6月末公布的2022-2023财年(指2022年4月1日至2023年3月31日)的财报出发,看看联想交给市场的答卷,到底如何?

一、PC业务,前途黯淡

联想集团,做个人电脑(PC)和智能设备(统称IDG业务)起家,如我们日常使用的Thinkpad电脑,就是其产品之一。最近几年,面对市场需求疲软,联想不得不寻求转型,实现多条腿走路。截至目前,联想集团由IDG、基础设施方案业务(ISG)和方案服务业务(SSG)三驾马车共同拉动。

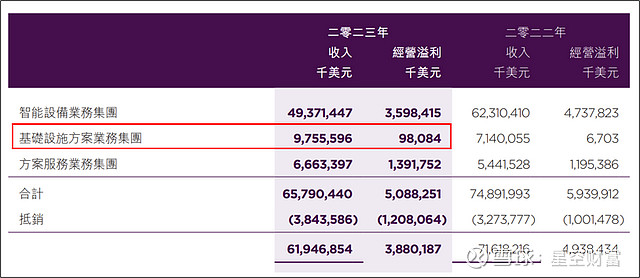

财务数据显示:最近一个财年,公司实现营收总额约619.47亿美元(以下无特殊说明,均为美元)。其中,IDG(内部抵销前)占比约80%;ISG(内部抵销前)占比约16%;SSG(内部抵销前)占比约11%。

产品结构来看,IDG业务主要包括个人电脑(PC)、平板电脑、智能手机和其他智能设备,其中PC营收占比约81%。

可见,联想业绩看IDG,IDG看PC。

来源:联想集团2022-2023财年财报

然而,因PC下游需求几乎饱和,整个市场正处寒冬。

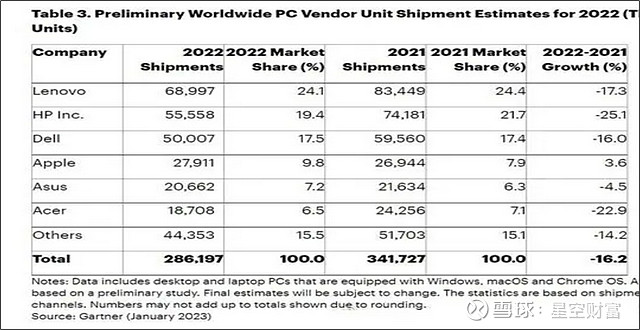

Canalys数据显示:2022年,全球PC总出货量为2.85亿台,较2021年降低16%。虽然,联想仍以24%的市占率维持“PC霸主”地位,但行业如此,联想自然也无法独善其身。

2022/23财年,联想IDG业务营收直接下滑21%,受此影响经营溢利(净利润)下滑24%(毛利率较上年几乎无变化)。

来源:Gartner研究报告(出货量)

2023年,PC出货量继续下跌。Counterpoint Research数据显示,2023年Q2全球PC出货量同比继续下降15%。

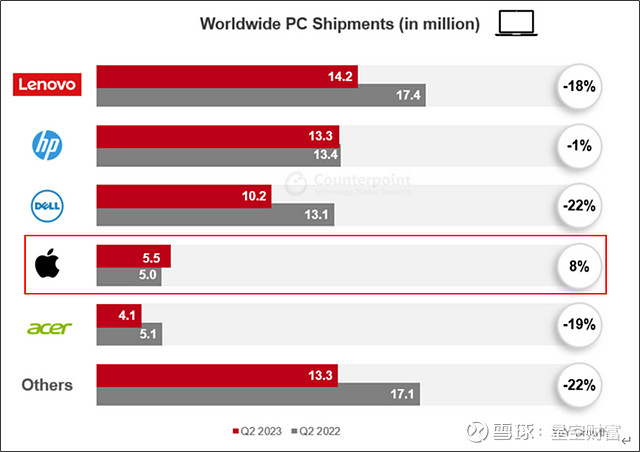

行业寒冬期,厂商寄希望于新品救市。6月6日,苹果发布了15英寸MacBook Air;联想随即发布X7、X5和X3三大系列新品笔记本、ThinkCentre M大师系列商用台式机和ThinkStation P系列专业工作站等新品。

数据显示:2023年第二季度,苹果出货量逆势增长,而联想仍以18%速度下滑,可见联想新品远没有苹果扛打。

来源:快科技

大而不强,仍然是联想的现状。

二、ISG业务,盈利能力差

PC市场的未来,可预见是一场激烈的厮杀,联想产品又缺少强大的技术护城河,转型刻不容缓。发展基础设施方案业务(ISG),就是其转型的其中一步。

联想的ISG业务,主要是推出虚拟化解决方案、云端服务以及为客户提供数据中心咨询、设计、建设和运维等。

2022年,AI浪潮催生了对智能化基础设施的大量需求,联想的ISG业务营收顺势上涨。数据显示,2022年ISG业务营收约98亿,同比上涨高达37%。业务层面,目前联想已为多家企业提供服务,行业涉及智能交通、智能制造和智能金融等。

转型看似顺利圆满,实则也是一把辛酸泪。

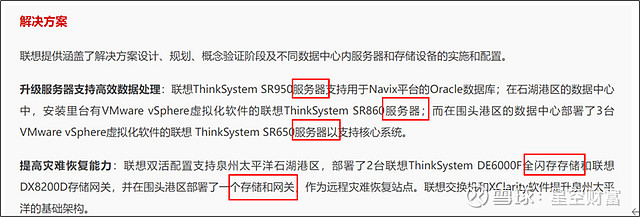

联想作为一家硬件老炮儿,智能化解决能力有些先天不足。通过其官网的相关案例可以看出,联想在为客户提供相关服务时,重点仍以卖服务器等硬件为主。

来源:联想官网-泉州太平洋港口贸易智能化项目

服务器等硬件产品,主要来自联想收购的IBM X86服务器业务(后来的ISG业务)。自2014年完成收购以来,因一直大规模投资,常年亏损。2022年,ISG业务经营溢利约9808万,虽已由亏转盈,但相对于98亿的营收,利润率仅1%。可见,ISG业务转型,目前远远不算成功。

来源:联想集团2022-2023财年年报

三、并购转型SSG,整合是关键

方案服务业务(SSG),是联想转型的另一步。所谓SSG业务,就是在智能化浪潮下,为企业数字化转型提供全栈的方案服务。数据显示,2022/23财年SSG业务的利润率约为21%,确实是三大业务中盈利能力最强的业务。

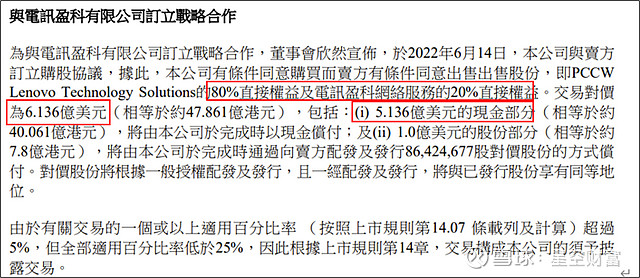

为快速布局这块肥肉,真正由一家智能设备和基础设施公司,转型为以方案服务为导向的全球领先IT企业,联想不惜斥资6.136亿美元收购香港电讯盈科,其中,5.136亿为现金支付。

而在收购当年年末,联想集团贷款余额由上年34亿上涨为39亿。据此推测,这5亿+现金很可能为贷款筹集。

来源:联想集团公告

斥巨资并购,$电讯盈科(00008)$ 到底什么来头?

公开信息显示:电讯盈科是李嘉诚小儿子李泽楷创办。此次联想收购的企业方案服务及网络服务部门主要业务是提供信息科技、云端计算、物联网和数据中心业务等,业务覆盖内地、香港和东南亚市场。由此看来,与联想的战略转型还算一脉相承。

但是,根据财报显示:2022-2023财年,联想SSG业务实现营收约67亿,经营溢利约14亿。其中,电讯盈科自2022年8月完成合并以来(约6个月),贡献营收约3.18亿,半年贡献率仅为5%。

此外,电讯盈科3.18亿营收,税前溢利约0.36亿,税前净利率11%。而联想SSG业务的整体利润率约为21%。也就是说,重金收购的电讯盈科,在盈利上明显拖了联想的后腿。

不知联想这笔买卖,做的是否划算?

来源:联想集团2022-2023财年财报

长远来看,并购只是手段,如何进行并购后管理及资源整合,让电讯盈科贡献更多的业绩,才是最终目的,而这也是联想目前面临的一大问题。

自2016年开始,联想就在谋划转型。然而,作为全球PC霸主,转型绝非易事。此时,六年过去,效果并未及预期。联想的转型,还需一直在路上。

马上就要出半年报了,我们预计今年联想的业绩可能依旧让人揪心。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。