作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

近日,粘胶纤维龙头$三友化工(SH600409)$ 、$中泰化学(SZ002092)$ 陆续发布了2023年半年度业绩预告。

只是虽然交卷积极,成绩却不如意。

公告显示,三友化工2023年上半年预计实现扣非归母净利润1.49亿,同比去年同期的5.8亿,下降约80%。

中泰化学则直接“扭盈为亏”。2023年上半年预计实现扣非归母净利润为亏损8.6亿-9.99亿,同比下降177.31%至 189%。

来源:中泰化学2023年半年度业绩预减公告

三友化工和中泰化学这两份成绩单,着实给投资人浇了一盆冷水。这持续下滑的业绩,究竟还能否有转机?

一、PVC和粘胶纤维,两大业绩支撑

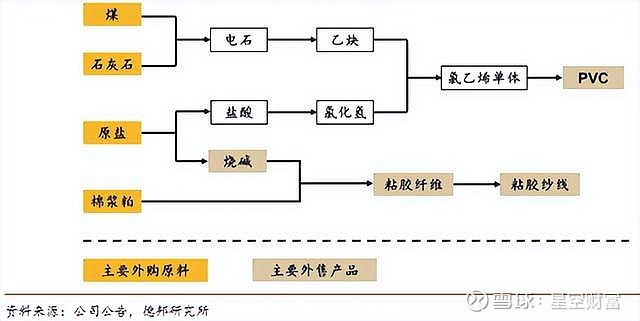

中泰化学和三友化工均为国内氯碱行业龙头企业。所谓氯碱即氯碱工业,是指由电解食盐水溶液制取烧碱、氯气和氢气的工业生产。

进一步向下游延伸,烧碱+棉浆粕可制成粘胶纤维,氯化氢+乙炔可制成聚氯乙烯(PVC)。

所以烧碱、粘胶纤维、PVC通常都会结伴而生。

从财报看,以上三种产品合计约占中泰化学营收77%,占三友化工营收51%。其中,中泰化学以PVC为主,营收占比44%。三友化工以粘胶短纤维为主,营收占比35%(中泰化学为2022年度数据,包含粘胶纱线,且剔除了贸易收入。三友化工为2023年一季度数据,年度数据未扣除内部抵消)。

这里说明一下,三友化工是由纯碱生产企业发展而来的,目前纯碱仍占4成收入,但纯碱不作为本文分析重点,可参见此前文章《利润翻倍!光伏景气,纯碱吃香!》。

来源:中泰化学2022年度数据(左),三友化工2023年一季度数据(右)

而回到PVC和粘胶纤维产品来看,如今的市场环境,显然都不太乐观。

二、房地产低迷,PVC难逃亏损

先来看PVC。

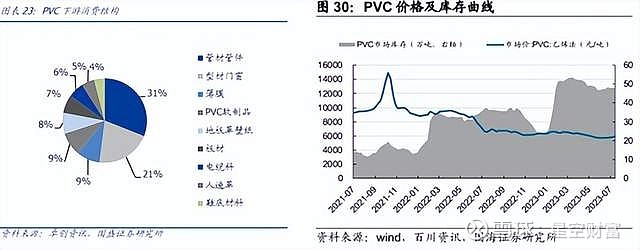

PVC是世界五大通用塑料之一,其下游应用领域广泛,可用在建筑塑料制品、包装、家具装饰、一般消费等。细分来看,管材管件、型材门窗是PVC最大的应用场景,而这类产品,无疑直接受房地产景气度影响。

如今,房地产市场低迷,需求不振已是不争的事实。从PVC市场表现来看,2022年以来其库存量震荡上涨,价格不断下行。

不过,面对同样的市场环境,中泰化学和三友化工的业绩表现却不尽相同。

2022年,中泰化学PVC产品实现营收128.79亿,营收占比44%(剔除贸易收入后)。PVC毛利率在成本上涨、价格下降的压力下,从上一年的37.51%下降至17.86%,利润空间腰斩。

然而这个成绩,仍然要远远好于三友化工。

来源:公开数据整理-PVC毛利率

2023年一季度,三友化工PVC实现营收5.44亿,营收占比只有9.97%。在氯碱工业三大主产品中,PVC显然不是最主要的存在。

而更差的是PVC的盈利能力,2021年只有7.23%,2022年则已降至-14.69%。比起中泰化学,简直天壤之别。

究其原因:

第一,三友化工PVC产能规模及产能利用率均落后于中泰化学。

2022年,中泰化学聚氯乙烯树脂(PVC主要成分)产能205万吨/年,产能利用率达93.42%。而三友化工PVC(含专用树脂)产能52.5万吨,产能利用率只有73.12%。

第二,中泰化学上游原料电石基本自给,成本优势凸显。

PVC生产工艺以电石法为主,是高污染、高能耗行业。中泰化学位于新疆,新疆地区依托丰富的煤炭、原盐、石灰石等自然资源,一直是电石法 PVC 的低成本地区。

而三友化工位于河北,笔者没有查到其原料自给率,但从其明显偏低的毛利率来看,三友化工显然并未占据地利。如今又逢地产低迷,不占天时,PVC已然难逃亏损。

三、供给过剩,粘胶纤维价格下行

再来看粘胶纤维。

粘胶纤维是人造纤维的一种,按照形态不同又分为粘胶短纤和粘胶长丝。粘胶短纤终端需求主要用于纺织服装领域。

而化纤纺织企业一向是高能耗代表。在双碳背景下,下游纺纱需求规模恐难以出现大的突破。

而供给端,截止至2022 年底,国内共有 14 家粘胶企业,总体产能约 510 万吨,产量却只有 373 万吨,产能利用率只有73%。

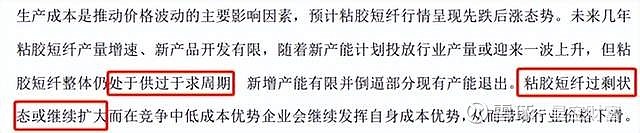

根据中泰化学2022年年报披露,粘胶短纤整体处于供过于求周期,且过剩状态或进一步扩大。

来源:中泰化学2022年年报

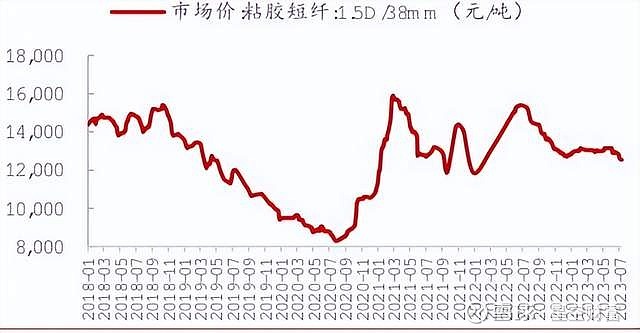

反映在价格上,2020年,受疫情影响,粘胶短纤市场供需两弱,价格不断寻底。2021年市场逐渐恢复,价格上涨。但自2022年下半年以来,粘胶短纤价格已再度呈现下行趋势。

来源:浙商证券研究所

受此影响,2022年,三友化工和中泰化学的粘胶短纤业务双双疲软。而且比较来看,在粘胶短纤领域,中泰化学和三友化工地位对调,中泰化学明显落后。

首先,粘胶短纤总体供给过剩,意味着行业竞争加剧。而在这种局面下,2022年,三友化工的粘胶短纤产能利用率达83.36%,而中泰化学的粘胶纤维产能利用率只有64.8%。这个水平,不仅不如三友化工,而且跑输了行业平均水平,说明其竞争力明显偏低。

来源:联创股份公告

其次,从收入来看,2022年,三友化工粘胶短纤实现营收85.56亿,同比微长3.29%(未扣除内部抵消)。而中泰化学粘胶纤维实现营收27.06 亿,同比下降6.1%。

第三,从盈利来看,三友化工粘胶短纤毛利率从2021年的11.97%,下降至0.3%,勉强维持了毛利层面的盈亏平衡。而中泰化学粘胶纤维毛利率则降至-0.68%,已然亏损。

不过,中泰化学继续向下游延伸,拓展了粘胶纱线业务。纱线6.43%的毛利率,拯救了中泰化学粘胶纤维的亏损。但2022年,粘胶纱线收入同比下降12.69%,其降幅比起粘胶纤维,有过之而无不及。

四、2023年,颓势不减

总体来说,三友化工和中泰化学都是从氯碱工业出发,并向下游延伸。不过从业务结构来看,二者各有侧重。

中泰化学以PVC作为第一大收入来源(不考虑贸易),且在PVC领域,中泰化学凭借规模优势、一体化优势,展现了更强的业绩抗压能力。

而三友化工则是以粘胶纤维作为主要产品,其粘胶纤维的市场表现,也确实反超了中泰化学。

不过总体而言,无论是PVC还是粘胶纤维,下游市场景气度均不高。覆巢之下,中泰化学和三友化工不仅2022年业绩下行,而且从2023年半年度业绩预告来看,颓势不减。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。